2.1. Право на ПСП

Основні обмеження

Перше, що тут зазначимо: ПСП застосовується виключно до доходу у вигляді заробітної плати*, нарахованого за звітний місяць (п. 169.1 ПКУ). Причому зауважте: ПСП застосовують до всієї заробітної плати за місяць, а не до її частини (див. роз’яснення з підкатегорії 103.08.01 БЗ). У зв’язку із цим застосування ПСП до зарплати за першу половину місяця (авансу) неправомірне.

* Що в ПДФО-цілях вважають зарплатою, ми говорили на с. 3.

Наступна умова: право скористатися ПСП виникає в працівника, якщо його зарплата, нарахована за місяць, не перевищує граничного розміру доходу, який дає право на ПСП. Таку «граничну» величину знаходять розрахунково в порядку, встановленому п.п. 169.4.1 ПКУ, а саме: множать місячний прожитковий мінімум для працездатної особи (далі — ПМПО), встановлений на 1 січня звітного податкового року, на 1,4, а потім округлюють отримане число до найближчих 10 грн.

Розмір ПМПО на 01.01.2020 р. становить 2102 грн. Отже,

за загальним правилом у 2020 році претендувати на ПСП можуть платники податків, заробітна плата яких не перевищує 2940 грн.

Але! Із цього правила є винятки. Вони передбачені абзацом другим п.п. 169.4.1 ПКУ для:

1) одного з батьків, які утримують двох або більше дітей віком до 18 років;

2) платника податків, який є одинокою матір’ю (батьком), вдовою (вдівцем) чи опікуном, піклувальником і має дитину (дітей) віком до 18 років;

3) одного з батьків, які утримують дитину (дітей) з інвалідністю віком до 18 років.

Для одного з таких батьків граничний розмір доходу визначається кратно кількості дітей, а для другого — у загальному порядку.

Рішення про те, хто з них двох скористається правом на визначення граничного розміру зарплати кратно кількості дітей, батьки дитини (дітей) приймають самостійно виходячи з рівня своїх зарплат. При цьому в заяві про застосування ПСП той із батьків, який скористався правом на збільшення граничного розміру доходу кратно кількості дітей, повинен зазначити, що чоловік (дружина) при отриманні ПСП за місцем своєї роботи не користується таким правом. При цьому будь-яких заяв чи довідок з місця роботи чоловіка (дружини), які підтверджують, що він (вона) не користується правом на збільшення розміру доходу кратно кількості дітей, надавати не потрібно. Водночас право на отримання ПСП із розрахунку на кожну дитину віком до 18 років зберігається в обох батьків (див. с. 19).

Пам’ятайте: для визначення права на ПСП «перехідні» виплати (відпускні та лікарняні) відносять до місяців, за які вони нараховані (абзац третій п.п. 169.4.1 ПКУ). Після цього розподілені відпускні та лікарняні за кожен місяць підсумовують із зарплатою за цей місяць і отриману величину порівнюють із граничним розміром доходу, що дає право на ПСП.

Зауважте! Не застосовують ПСП до (п.п. 169.2.3 ПКУ):

— доходів працівника, інших, ніж заробітна плата;

— заробітної плати, яку працівник отримує протягом звітного податкового місяця одночасно з доходами у вигляді стипендії, грошового або майнового (речового) забезпечення учнів, студентів, аспірантів, ординаторів, ад’юнктів, військовослужбовців, що виплачуються з бюджету;

— доходу самозайнятої особи від провадження підприємницької діяльності, а також іншої незалежної професійної діяльності. При цьому норми ПКУ не забороняють застосовувати ПСП до зарплати такої особи, яку вона отримує як найманий працівник, одночасно провадячи підприємницьку діяльність (див. підкатегорію 103.08.04 БЗ).

Тепер, коли основні моменти з’ясовано, пропонуємо зупинитися на можливості застосування ПСП до зарплати окремих категорій працівників.

Працівник-сумісник

Чи має право на ПСП працівник, який працює на підприємстві за сумісництвом? Відповідь проста: так. Жодних обмежень для сумісників ПКУ не встановлено. Але пам’ятайте:

ПСП застосовують тільки за одним місцем нарахування (виплати) зарплати (п.п. 169.2.1 ПКУ)

Тому надавати її і за основним місцем, і за сумісництвом не можна. Це порушення порядку застосування соцпільги.

Працівник сам вирішує, де йому користуватися пільгою. При цьому до обов’язків роботодавця входить перевірка наявності підстав для застосування ПСП і контроль за розміром доходу, що дає право на таку пільгу. А ось перевіряти, чи не користується працівник правом на ПСП ще й за іншим місцем роботи, роботодавець не зобов’язаний. Це повинні простежити податкові органи. Якщо ж працівник порушив порядок застосування ПСП, відповідальність за це несе він сам, а не його роботодавець. Детальніше про це див. на с. 29.

Важливо! Якщо обман розкриється, то в результаті працівник утратить право на застосування ПСП за всіма місцями отримання доходу починаючи з місяця, в якому мало місце таке порушення, і закінчуючи місяцем, в якому право на застосування ПСП відновлюється (п.п. 169.2.4 ПКУ).

Своє бажання користуватися правом на ПСП за місцем роботи за сумісництвом працівник повинен виявити шляхом подання роботодавцю заяви про застосування ПСП (див. с. 20).

А як бути, якщо працівник працює на підприємствах, засновником яких є одна і та ж особа? Тут теж жодних заковик немає. По суті, працівник працює на двох різних підприємствах (в окремих господарюючих суб’єктів). Одне з них є його основним місцем роботи, на іншому він — зовнішній сумісник. Хто є засновником цих підприємств — ролі не відіграє, навіть якщо це один і той самий громадянин.

Обов’язки податкового агента покладені саме на підприємство, а не на його засновників. При цьому ПКУ не забороняє застосовувати ПСП до нарахованої заробітної плати працівника (за одним місцем роботи), якщо він працює на кількох підприємствах одного власника (засновника).

Зауважте: з граничним розміром доходу, що дає право на ПСП, потрібно порівнювати дохід, нарахований роботодавцем за місцем застосування ПСП (подання заяви на ПСП), а не загальний місячний дохід, отриманий від різних податкових агентів.

Розглянемо інший випадок: фізособа працює за внутрішнім сумісництвом. У такій ситуації працівник отримує зарплату за виконану роботу за основним місцем роботи і за сумісництвом від одного роботодавця. Тому при визначенні права такого працівника на ПСП із граничним розміром доходу слід порівнювати загальний (сукупний) дохід, нарахований йому цим роботодавцем (як за основним місцем роботи, так і за місцем роботи за внутрішнім сумісництвом).

Цікаво розібратися в ситуації, коли працівник звільнений з основного місця роботи і прийнятий за сумісництвом (або навпаки) «всередині» одного і того ж підприємства (роботодавця) в одному і тому ж місяці. Як у цьому місяці застосовувати до його зарплати ПСП?

У такому разі працівнику в одному місяці буде нарахована зарплата від одного податкового агента, але за двома трудовими договорами. Обкладати ПДФО за ставкою 18 % потрібно загальну суму заробітної плати, нараховану за фактично відпрацьовані дні у звітному місяці в період роботи за сумісництвом і за основним місцем роботи. Те саме правило діє і для застосування ПСП до заробітної плати. Право на неї працівник має в місяці прийняття на роботу / звільнення з роботи за умови, що дохід не перевищує граничної суми, яка надає право на ПСП (детальніше про це — на с. 16). Таким чином, якщо він користувався правом на соцпільгу до звільнення та/або подав заяву на ПСП після працевлаштування, то в місяці зміни статусу можна застосовувати ПСП. Звичайно ж, якщо загальний місячний дохід не перевищив граничний дохід для ПСП (див. приклад 2.3).

Працівник-іноземець

Давайте поглянемо, що податкове законодавство говорить щодо права на ПСП іноземців, які працюють у суб’єкта господарювання.

Тут усе залежить від резидентського статусу іноземця. Річ у тому, що відповідно до п.п. 169.3.4 ПКУ ПСП надається з урахуванням останнього місячного податкового періоду, в якому платник податків, зокрема, втрачає статус резидента.

Нагадаємо, що для цілей оподаткування фізична особа вважається резидентом України, якщо щодо неї справедливе хоча б одне з наведених нижче тверджень (п.п. 14.1.213 ПКУ):

— фізособа постійно мешкає в Україні;

— фізособа постійно мешкає і в Україні, і в іноземній державі, але має більш тісні особисті або економічні зв’язки (центр життєвих інтересів) в Україні. Достатньою (але не виключною) умовою визначення місцезнаходження центру життєвих інтересів фізичної особи є місце постійного проживання членів її сім’ї або її реєстрації як суб’єкта підприємницької діяльності;

— фізособа постійно мешкає і в Україні, і в іноземній державі або в неї немає постійного місця проживання в жодній з держав, проте вона протягом періоду або періодів податкового року перебуває в Україні не менше 183 днів (включаючи день приїзду та від’їзду). При цьому в консультації з підкатегорії 103.18 БЗ фіскали уточнюють, що посвідка на постійне проживання в Україні не є документом, який підтверджує факт проживання іноземця на території України більше 183 днів. Це всього лише дозвіл на постійне проживання. А факт перебування в Україні більше 183 днів має бути підтверджений на підставі інших документів: паспортного документа, імміграційної картки, інших документів, на підставі яких іноземець тимчасово (постійно) мешкає в Україні, а також документів, що підтверджують право власності (користування) на житло, визначене ним як місце тимчасового (постійного) проживання в Україні;

— фізособа — громадянин України. Якщо всупереч закону фізособа — громадянин України має також громадянство іншої країни, вона вважається громадянином України, що не має права на залік податків, сплачених за кордоном, передбачений ПКУ або нормами міжнародних угод України;

— фізособа зареєстрована як самозайнята особа.

У разі коли фізична особа є особою без громадянства, її статус визначають згідно з нормами міжнародного права.

Таким чином,

особи, які втратили статус резидента України, а також працівники-нерезиденти права на ПСП не мають

Але! Якщо іноземний працівник отримав статус резидента України, то нарівні з іншими працівниками підприємства він має право на ПСП за підставами і в розмірах, зазначених у п. 169.1 ПКУ.

Працівник-пенсіонер

Часто виникає запитання: чи має право на ПСП працівник, який є пенсіонером і отримує пенсію? Поспішаємо вас завірити, що так. До переліку виплат, отримуючи які працівник втрачає право на ПСП (див. п.п. 169.2.3 ПКУ), пенсію не включено. Тому працівник-пенсіонер має право на застосування до його зарплати за місяць ПСП на загальних підставах.

Жодних заборон із цього приводу ПКУ не містить. Тож якщо зарплата такого працівника не перевищує граничного розміру доходу, що дає право на ПСП, він може подати роботодавцю заяву на застосування ПСП і підтвердні документи (за необхідності)*.

* Див. табл. 2.2..

Підтверджують це й податківці (див. консультацію в підкатегорії 103.08.01 БЗ).

2.2. Розміри ПСП

Розміри ПСП визначено п. 169.1 ПКУ. Вони залежать від розміру ПМПО, встановленого законом на 1 січня звітного податкового року.

Можна виокремити 3 види ПСП:

— звичайна — становить 50 % розміру ПМПО (з розрахунку на місяць), установленого законом на 1 січня звітного податкового року;

— підвищена — 150 % звичайної ПСП;

— максимальна — 200 % звичайної ПСП.

Перелік категорій платників податків, які мають право на ПСП, наведено у пп. 169.1.1 — 169.1.4 ПКУ. Залежно від категорії, до якої належить платник податків, він може претендувати на пільгу у звичайному, підвищеному або максимальному розмірі (див. табл. 2.2).

Нагадаємо: розмір ПМПО на 01.01.2020 р. становить 2102 грн. (ст. 7 Закону про держбюджет-2020). У зв’язку із цим у 2020 році діють такі розміри ПСП (див. табл. 2.1):

Таблиця 2.1. Розміри ПСП у 2020 році

| Вид ПСП (норма ПКУ) | Максимальний розмір доходу для застосування ПСП | Розмір ПСП у 2020 році |

| Звичайна ПСП (п.п. 169.1.1 ПКУ) | 2940,00 грн. | 1051,00 грн. |

| Звичайна ПСП «на дітей» (п.п. 169.1.2 ПКУ) | Для одного з батьків — 2940,00 грн. х кількість дітей віком до 18 років; для другого — 2940,00 грн. | 1051,00 грн. х кількість дітей віком до 18 років |

| Підвищена ПСП «на дітей» (пп. «а» і «б» п.п. 169.1.3 ПКУ) | 1576,50 грн. х кількість дітей віком до 18 років | |

| Підвищена ПСП (пп. «в» — «е» п.п. 169.1.3 ПКУ) | 2940,00 грн. | 1576,50 грн. |

| Максимальна ПСП (п.п. «а» — «ґ» п.п. 169.1.4 ПКУ) | 2940,00 грн. | 2102,00 грн. |

Зверніть увагу:

для осіб, які працюють на умовах неповного робочого часу, розраховувати суму ПСП пропорційно їх зайнятості не потрібно

Тобто ПСП до їх доходу застосовується в повній сумі незалежно від зайнятості. Головне, щоб зарплата працівника за місяць, нарахована пропорційно зайнятості, не перевищувала граничного розміру доходу, який дає право на застосування ПСП.

Майте на увазі: якщо працівник має право на застосування ПСП за двома і більше підставами, то до його зарплати застосовують одну ПСП за підставою, яка передбачає її найбільший розмір.

Виняток з наведеного правила — працівники, які утримують двох або більше дітей віком до 18 років, у тому числі дитину (дітей) з інвалідністю. У такому разі ПСП підсумовуються: на дитину (дітей) з інвалідністю надають підвищену ПСП, а на дитину (дітей) без інвалідності — звичайну ПСП (п.п. 169.3.1 ПКУ).

Порядок застосування ПСП розглянемо на прикладі.

Приклад 2.1. Тропінін Д. І. і Тропініна В. С. є чоловіком і дружиною та працюють на одному підприємстві. Вони мають трьох дітей, одна з яких — дитина з інвалідністю.

У січні 2020 року подружжя подало заяви про застосування ПСП і підтвердні документи на право застосування до їх зарплати ПСП на двох дітей віком до 18 років (п.п. 169.1.2 ПКУ) і ПСП на дитину з інвалідністю віком до 18 років (п.п. «б» п.п. 169.1.3 ПКУ).

Із заяви на ПСП Тропініної В. С. випливає, що саме вона користуватиметься правом на збільшення граничного розміру доходу кратно кількості дітей.

Сума заробітної плати за січень 2020 року, нарахованої:

— Тропініну Д. І., — 8500,00 грн.;

— Тропініній В. С., — 7200,00 грн.

Граничний розмір доходу, який дає право на ПСП, для:

— Тропініної В. С. дорівнює 8820,00 грн. (2940,00 грн. х 3 дітей віком до 18 років);

— Тропініна Д. І. — 2940,00 грн.

Зарплата Тропініна Д. І. перевищує граничний розмір доходу (8500,00 грн. > > 2940,00 грн.), тому права на ПСП він не має. А ось його дружина таким правом скористатися може, оскільки її заробітна плата за січень (7200,00 грн.) не перевищила встановленого для неї граничного розміру доходу (8820,00 грн.).

Визначимо розмір ПСП, яку слід застосувати до зарплати Тропініної В. С.:

1051,00 грн. х 2 + 1576,50 = 3678,50 грн.

Тепер обчислимо суму ПДФО, яка підлягає утриманню з доходу Тропініної В. С.:

(7200,00 грн. - 3678,50 грн.) х 18 % : 100 % = = 633,87 грн.

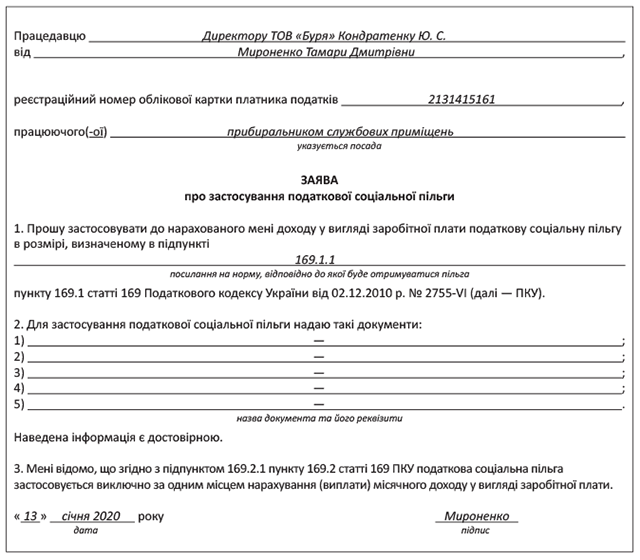

2.3. Місце застосування ПСП і документи для неї

Як ми вже згадували, ПСП застосовують тільки за одним місцем нарахування (виплати) заробітної плати (п.п. 169.2.1 ПКУ). Таке місце працівник обирає самостійно. Робить це він шляхом подання заяви про самостійне обрання місця застосування ПСП одному зі своїх роботодавців. Тобто якщо працівник не користується ПСП за основним місцем роботи, він може подати заяву на її застосування за місцем роботи за сумісництвом.

Форма такої заяви законодавчо не визначена. На практиці ж за основу беруть форму, яка була обов’язковою ще в докодексний період, але заповнюють її із зазначенням норм ПКУ та інших необхідних реквізитів.

На с. 21 наведемо зразок заповнення такої заяви. Припустимо, працівник претендує на звичайну ПСП.

Якщо він хоче, щоб до його зарплати застосовували ПСП «на дітей» або ПСП у підвищеному чи максимальному розмірі, то разом із заявою потрібно подати документи, які підтверджують його право на таку ПСП. Перелік цих документів установлений Порядком № 1227 (див. табл. 2.2 на с. 22).

Щорічне подання заяви про застосування ПСП, якщо підстава для її застосування залишається незмінною, ПКУ не передбачено

Тобто якщо в період дії ПКУ працівник уже подав заяву про застосування ПСП роботодавцю й у 2020 році в нього не виникло право на ПСП за іншою підставою, відмінною від зазначеної в такій заяві, то працівник не повинен подавати у 2020 році нову заяву.

А ось держслужбовцям про подання заяви взагалі турбуватися не потрібно — до їх заробітної плати ПСП застосовується без подання заяви про застосування ПСП, але з поданням підтвердних документів (у разі потреби) для встановлення розміру пільги (п.п. 169.2.3 ПКУ).

У табл. 2.2 на с. 22 наведемо перелік документів, які потрібно подати працівнику, який належить до тієї чи іншої категорії платників, щоб скористатися своїм правом на ПСП.

Таблиця 2.2. Документи, що підтверджують право на ПСП

| Категорії платників | Ознака пільги у формі № 1ДФ* | Документи, які подає платник |

| * Проставляється в графі 8 розд. I форми № 1ДФ. Якщо фізособа у звітному кварталі не мала права на ПСП, графу 8 не заповнюють (у звіті «на папері» ставлять прочерк). | ||

| Звичайна ПСП | ||

| Будь-який платник податку, який одержує дохід у вигляді заробітної плати (п.п. 169.1.1 ПКУ) | «01» | Заява про застосування ПСП |

| Звичайна ПСП «на дітей» | ||

| Платник податку, який утримує двох або більше дітей віком до 18 років, — з розрахунку на кожну таку дитину* (п.п. 169.1.2 ПКУ) | «04» | 1. Заява про застосування ПСП. 2. Копія свідоцтва (дубліката свідоцтва) про народження дитини (дітей), або документ, що підтверджує встановлення батьківства, або документи, що підтверджують вік дитини (дітей), затверджені відповідним органом країни, в якій іноземна фізична особа — платник податку постійно мешкала до прибуття в Україну. 3. Копія рішення органу опіки та піклування про встановлення опіки чи піклування (якщо із заявою звертається опікун або піклувальник) |

| * Цією ПСП можуть скористатися обидва батьки дитини, але тільки одному з них граничний розмір зарплати визначають кратно кількості дітей (див. табл. 2.1). Важливо! Право на ПСП на підставі п.п. 169.1.2 ПКУ мають усі особи незалежно від того, перебувають вони в шлюбі чи ні. Водночас тому з батьків, який мешкає окремо, для отримання права на ПСП потрібно надати документи, які підтверджують, що він утримує своїх дітей (див. роз’яснення з підкатегорії 103.08.02 БЗ). Такими документами можуть бути: — довідка органу опіки; — рішення суду або нотаріально посвідчений договір між колишніми чоловіком і дружиною щодо здійснення батьківських прав та виконання обов’язків тим з них, хто мешкає окремо від дитини; — рішення суду про аліменти. | ||

| Підвищена ПСП «на дітей» | ||

| Одинока мати (батько)*, вдова (вдівець) або опікун, піклувальник — з розрахунку на кожну дитину віком до 18 років (п.п. «а» п.п. 169.1.3 ПКУ) | «02» | 1. Заява про застосування ПСП. 2. Копія свідоцтва (дубліката свідоцтва) про народження дитини (дітей), або документ із зазначенням відомостей про батька дитини в Книзі реєстрації актів цивільного стану, або документи, що підтверджують вік дитини (дітей), затверджені відповідним органом країни, в якій іноземна фізична особа — платник податку постійно мешкала до прибуття в Україну. 3. Копія рішення органу опіки та піклування про встановлення опіки чи піклування (якщо із заявою звертається опікун або піклувальник). 4. Копія свідоцтва про шлюб і свідоцтва про смерть (якщо із заявою звертається вдова/вдівець). 5. Копія паспорта** |

| * Для цілей цього пункту одинокою матір’ю (батьком) або опікуном, піклувальником вважаються особи, які на момент застосування ПСП мають дитину (дітей) віком до 18 років і не перебувають у шлюбі, зареєстрованому відповідно до закону (п.п. 1 п. 5 Порядку № 1227). Під категорію «одинока мати» підпадають: — жінка, яка не перебуває в шлюбі й у свідоцтві про народження дитини якої відсутній запис про батька дитини або запис про батька зроблений в установленому порядку за вказівкою матері; — розлучена жінка, з якою залишилися проживати діти після розлучення і яка на момент застосування пільги не перебуває в офіційно зареєстрованому шлюбі. Зверніть увагу: жінка, яка перебуває в цивільному шлюбі не з батьком дитини (дітей), права на підвищену ПСП «на дітей» не втрачає. А ось якщо вона перебуває в офіційному шлюбі, навіть якщо нинішній чоловік не усиновив її дитину (дітей), права на таку ПСП у неї не буде. Водночас за наявності двох і більше дітей віком до 18 років вона може скористатися звичайною ПСП «на дітей», установленою п.п. 169.1.2 ПКУ у разі дотримання умов, регламентованих п.п. 169.4.1 цього Кодексу (див. роз’яснення з підкатегорії 103.08.02 БЗ). З урахуванням положень ч. 2 ст. 143 СКУ можна дійти висновку, що одиноким батьком слід вважати чоловіка, який не перебуває в шлюбі і батьківство якого визначене у свідоцтві про народження дитини або визнане за рішенням суду, за умови, що він мешкає разом з дитиною окремо від матері дитини. Підтвердити факт проживання разом із дитиною можна довідкою з ЖЕКу, яку слід подати разом з іншими документами на ПСП. Зауважте: на думку податківців, підвищена пільга «на дітей» не спрацює в разі, якщо батьки дитини (дітей) не перебувають в офіційно зареєстрованому шлюбі, але мешкають разом і разом утримують дитину (дітей) віком до 18 років. Але знову-таки вони можуть скористатися звичайною ПСП «на дітей» при дотриманні умов, установлених п.п. 169.4.1 ПКУ (див. роз’яснення з підкатегорії 103.08.02 БЗ). ** Зазначимо, що в паспорті розлученої особи може бути відсутньою відмітка про розірвання шлюбу. Раніше її проставляли в обов’язковому порядку тільки в разі розлучення в органах РАЦС. Якщо ж розірвання шлюбу відбувалося через суд, таку відмітку можна було проставити при зверненні розлучених осіб до органів РАЦС. А ось із 01.10.2016 р. необхідність робити в паспорті відмітку про розірвання шлюбу взагалі скасували. У зв’язку із цим особи, які не мають такої відмітки в паспорті, повинні підтвердити факт розлучення копією рішення суду про розірвання шлюбу. | ||

| Особа, яка утримує дитину з інвалідністю*, — з розрахунку на кожну таку дитину віком до 18 років (п.п. «б» п.п. 169.1.3 ПКУ) | «02» | 1. Заява про застосування ПСП. 2. Копія свідоцтва (дубліката свідоцтва) про народження дитини (дітей), або документ, що підтверджує встановлення батьківства, або документи, що підтверджують вік дитини (дітей), затверджені відповідним органом країни, в якій іноземна фізична особа — платник податку постійно мешкала до прибуття в Україну. 3. Копія рішення органу опіки та піклування про встановлення опіки чи піклування (якщо із заявою звертається опікун або піклувальник). 4. Копія пенсійного посвідчення або посвідчення одержувача державної соціальної допомоги, що виплачується замість пенсії, яке містить запис про інвалідність дитини**, або копія медичного висновку, виданого установами МОЗ в установленому порядку (якщо із заявою звертається платник податку, який утримує дитину з інвалідністю віком до 18 років)*** |

| * Право на застосування цієї ПСП мають обоє батьків. Але, нагадаємо, тільки одному з них граничний розмір зарплати визначають кратно кількості дітей (див. табл. 2.1). Важливо! Якщо в працівника двоє або більше дітей, один з яких має інвалідність, то надають дві ПСП (п.п. 169.3.1 ПКУ): — на дитину з інвалідністю — в підвищеному розмірі (у 2020 році — 1576,50 грн.); — на інших дітей — у розмірі, встановленому п.п. 169.1.2 ПКУ (у 2020 році — 1051,00 грн.). Детальніше див. приклад 2.1. ** Таке посвідчення видають у разі призначення державної соціальної допомоги замість пенсії (див. ст. 1 Закону № 2109). *** У Порядку № 1227 йдеться про необхідність надати довідку медико-соціальної експертної комісії (далі — МСЕК) на дитину-інваліда віком від 16 до 18 років. Проте за встановленими нині правилами діти з інвалідністю направляються до МСЕК не пізніше одного місяця до виповнення 18 років (п. 14 Порядку видачі медичного висновку про дитину з інвалідністю віком до 18 років, затвердженого наказом МОЗ від 04.12.2001 р. № 482). Відповідно батьки не можуть надати довідку МСЕК на дитину з інвалідністю, якій ще немає 18 років. | ||

| «Підвищена» ПСП | ||

| Особа, що належить до 1-ої або 2-ої категорії осіб, які постраждали внаслідок Чорнобильської катастрофи, включаючи осіб, нагороджених грамотами Президії Верховної Ради УРСР у зв’язку з їх участю в ліквідації наслідків Чорнобильської катастрофи (п.п. «в» п.п. 169.1.3 ПКУ) | «02» | 1. Заява про застосування ПСП. 2. Копія посвідчення (дубліката посвідчення) встановленого зразка*: — громадянина (громадянки), постраждалого(ї) внаслідок Чорнобильської катастрофи, категорії 1 серії А з відбитком штампу «Перереєстровано» і записом про дату перереєстрації, а також вкладкою встановленого зразка; — учасника ліквідації наслідків аварії на Чорнобильській АЕС категорії 2 серії А з відбитком штампу «Перереєстровано» і записом про дату перереєстрації; — громадянина (громадянки), евакуйованого(ї) в 1986 році із зони відчуження, категорії 2 серії Б; — громадянина (громадянки), який (яка) постійно мешкав(ла) в зоні безумовного (обов’язкового) відселення з моменту аварії до прийняття рішення Урядом України про відселення (розпорядження Ради Міністрів УРСР від 28.06.89 р. № 224), категорії 2 серії Б. 3. Копія Грамоти Президії Верховної Ради УРСР за участь у ліквідації наслідків Чорнобильської катастрофи (для осіб, нагороджених такою грамотою) |

| * Згідно з п. 7 постанови КМУ від 11.07.2018 р. № 551 до 01.01.2021 р. повинна бути проведена заміна посвідчень на посвідчення нового зразка: — особи, яка постраждала внаслідок Чорнобильської катастрофи (категорія 1); — учасника ліквідації наслідків аварії на Чорнобильській АЕС (категорії 2 і 3) з числа громадян, які брали участь у ліквідації інших ядерних аварій, у ядерних випробуваннях, військових навчаннях із застосуванням ядерної зброї, складанні ядерних зарядів та проведенні на них регламентних робіт; — особи, яка потерпіла внаслідок Чорнобильської катастрофи (категорія 2), з числа постраждалих від радіаційного опромінення за інших обставин не з власної вини. | ||

| Учень, студент, аспірант, ординатор, ад’юнкт (п.п. «г» п.п. 169.1.3 ПКУ)* | «02» | 1. Заява про застосування ПСП. 2. Довідка з навчального закладу про те, що заявник там навчається і за умовами здобуття освіти не отримує стипендію з бюджету |

| * Нагадаємо: ПСП не застосовують до зарплати працівника, якщо він одночасно отримує доходи у вигляді стипендії, грошового або майнового (речового) забезпечення учнів, студентів, аспірантів, ординаторів, ад’юнктів, військовослужбовців з бюджету (п.п. 169.2.3 ПКУ). | ||

| Особи з інвалідністю I або II групи, у тому числі з дитинства, крім осіб з інвалідністю, пільга яким передбачена п.п. «б» п.п. 169.1.4 ПКУ (п.п. «ґ» п.п. 169.1.3 згаданого Кодексу) | «02» | 1. Заява про застосування ПСП. 2. Копія пенсійного посвідчення або посвідчення одержувача державної соціальної допомоги, що виплачується замість пенсії, яке містить запис про інвалідність, або копія довідки до акта огляду МСЕК |

| Особа, якій присуджено довічну стипендію як громадянинові, що зазнав переслідувань за правозахисну діяльність, включаючи журналістів (п.п. «д» п.п. 169.1.3 ПКУ) | «02» | 1. Заява про застосування ПСП. 2. Копія акта Президента України про призначення такої стипендії |

| Учасник бойових дій на території інших країн у період після Другої світової війни, на якого поширюється дія Закону № 3551, крім осіб, визначених у п.п. «б» п.п. 169.1.4 ПКУ* (п.п. «е» п.п. 169.1.3 згаданого Кодексу) | «02» | 1. Заява про застосування ПСП. 2. Копія посвідчення учасника бойових дій, виданого відповідними органами, або документи, що підтверджують участь у бойових діях у період після Другої світової війни |

| * Як бачите, скористатися цією «спецпільгою» можуть виключно учасники бойових дій на території інших країн. До їх переліку входять, зокрема, особи, що служили в Афганістані під час бойових дій у період квітень 1978 року — грудень 1989 року, яким присвоєно статус учасника бойових дій (див. постанову КМУ від 08.02.94 р. № 63). А ось особи, що отримали статус учасника бойових дій за участь в АТО, на жаль, права на ПСП за цими підставами не мають. І це незважаючи на те, що на них поширюється дія Закону № 3551. Адже вони воювали на території нашої країни. На це, зокрема, звертають увагу податківці в листі ДФСУ від 21.01.2016 р. № 1091/6/99-99-17-03-03-15. | ||

| «Максимальна» ПСП | ||

| Герой України, Герой Радянського Союзу, Герой Соціалістичної Праці або повний кавалер ордену Слави або ордену Трудової Слави, особа, нагороджена чотирма і більше медалями «За відвагу» (п.п. «а» п.п. 169.1.4 ПКУ) | «03» | 1. Заява про застосування ПСП. 2. Копія орденської книжки Героя України, Героя Радянського Союзу, Героя Соціалістичної Праці або копії орденських книжок кавалерів орденів Слави або Трудової Слави трьох ступенів, або довідки чи інші документи, що підтверджують присвоєння звання Героя України, Героя Радянського Союзу, Героя Соціалістичної Праці, нагородження орденами Слави або Трудової Слави трьох ступенів і чотирма медалями «За відвагу» |

| Учасник бойових дій під час Другої світової війни або особа, яка в той час працювала в тилу, та особи з інвалідністю I і II груп з числа учасників бойових дій на території інших країн у період після Другої світової війни, на яких поширюється дія Закону № 3551 (п.п. «б» п.п. 169.1.4 ПКУ) | «03» | 1. Заява про застосування ПСП. 2. Копія посвідчення учасника бойових дій, виданого відповідними органами, або документи, що підтверджують участь у бойових діях під час Другої світової війни. 3. Копія пенсійного посвідчення або посвідчення одержувача державної соціальної допомоги, що виплачується замість пенсії, в якому зазначена група і причина інвалідності, або копія довідки до акта огляду МСЕК. 4. Документи, що підтверджують факт роботи в тилу під час Другої світової війни |

| Колишній в’язень концтаборів, гетто та інших місць примусового утримання під час Другої світової війни (п.п. «в» п.п. 169.1.4 ПКУ) | «03» | 1. Заява про застосування ПСП. 2. Копія посвідчення жертви нацистських переслідувань |

| Особа, визнана репресованою або реабілітованою (п.п. «в» п.п. 169.1.4 ПКУ) | «03» | 1. Заява про застосування ПСП. 2. Довідки, видані компетентними органами, або документи, які містять необхідні відомості про факт визнання особи репресованою або реабілітованою |

| Особа, яка була примусово вивезена з території колишнього СРСР під час Другої світової війни на територію держав, які перебували в стані війни з колишнім СРСР або були окуповані фашистською Німеччиною та її союзниками (п.п. «г» п.п. 169.1.4 ПКУ) | «03» | 1. Заява про застосування ПСП. 2. Копія посвідчення жертви нацистських переслідувань, або довідки, видані компетентними органами, або документи, що містять необхідні відомості про факт примусового вивезення з території колишнього СРСР під час Другої світової війни на територію держав, які перебували в стані війни з колишнім СРСР або були окуповані фашистською Німеччиною та її союзниками |

| Особа, яка перебувала на блокадній території колишнього Ленінграда (Санкт-Петербург, Російська Федерація) в період з 08.09.41 р. по 27.01.44 р. (п.п. «ґ» п.п. 169.1.4 ПКУ) | «03» | 1. Заява про застосування ПСП. 2. Документи, що містять необхідні відомості про факт перебування на блокадній території колишнього Ленінграда (Санкт-Петербург, Російська Федерація) в період з 08.09.41 р. по 27.01.44 р. |

2.4. Строки застосування ПСП

Право на пільгу виникає в працівника з дня подання роботодавцю заяви про застосування ПСП і підтвердних документів (за необхідності) (абзац другий п.п. 169.2.2 ПКУ). При цьому застосовується ПСП роботодавцем до нарахованої заробітної плати за місяць, в якому було подано заяву (а за необхідності й підтвердні документи), незалежно від дати її (їх) подання цього місяця (див. роз’яснення з підкатегорії 103.08.04 БЗ).

Заява може бути датована будь-яким числом місяця — пільгу застосовують до всієї нарахованої заробітної плати за місяць (а не за відпрацьовані дні після подання заяви)

Приклад 2.2. Працівник був прийнятий на роботу за сумісництвом з 13 січня 2020 року. Згідно зі штатним розписом оклад працівника — 5040,00 грн. Він прийнятий на умовах неповного робочого часу (обіймає 0,5 штатної одиниці). 28 січня цього ж року працівник подав заяву про застосування звичайної ПСП (п.п. 169.1.1 ПКУ). За січень 2020 року з урахуванням зайнятості йому нараховано заробітну плату в розмірі:

5040,00 х 0,5 : 21 х 15 = 1800,00 (грн.),

де 21 — кількість робочих днів у січні 2020 року згідно з графіком роботи, встановленим на підприємстві;

15 — кількість робочих днів, фактично відпрацьованих працівником у січні 2020 року.

Бачимо, що заробітна плата, нарахована працівнику за січень 2020 року (1800,00 грн.), не перевищує граничного розміру доходу, що дає право на застосування ПСП (2940,00 грн.). Це означає, що до його зарплати за січень 2020 року можна застосувати звичайну ПСП у розмірі 1051,00 грн. Таким чином, сума ПДФО, утримана із заробітної плати працівника, в цьому місяці становитиме:

(1800,00 - 1051,00) х 18 % : 100 % = 134,82 (грн.).

Тобто, незважаючи на те, що працівник у січні 2020 року відпрацював неповний місяць, до його зарплати застосовуватиметься ПСП у повній сумі.

Але! Якщо ви приймаєте на роботу нового співробітника, поцікавтеся в нього, чи не застосовувалася в поточному місяці ПСП до його заробітної плати за колишнім місцем роботи. Адже ПСП надається з урахуванням останнього місячного податкового періоду, в якому працівник був звільнений з місця роботи (див. вище). Отже, якщо працівник був звільнений з попереднього місця роботи і прийнятий до вас в одному місяці, то він міг у цьому місяці вже скористатися ПСП на колишньому місці роботи. Якщо це так, то ПСП у місяці прийняття на роботу не застосовується.

Зверніть увагу: якщо працівник не повідомив нового роботодавця про те, що в місяці звільнення з попереднього місця роботи до його заробітної плати застосовувалася ПСП, і новий роботодавець у тому ж місяці на підставі поданої таким працівником заяви застосував до його заробітної плати пільгу, відповідальність за порушення порядку застосування ПСП буде нести працівник (див. вище).

Якщо ж працівник був звільнений і знову прийнятий до того ж роботодавця протягом одного місяця, він має право на ПСП у цьому місяці, якщо:

— він користувався правом на ПСП до звільнення та/або подав відповідну заяву про застосування ПСП з відповідними документами (якщо вони потрібні) після повторного працевлаштування;

— загальна сума його зарплати (до звільнення і після прийняття) за цей місяць не перевищила граничного розміру доходу, що дає право на ПСП.

Приклад 2.3. Працівник підприємства був звільнений з основного місця роботи 14 січня 2020 року і прийнятий на те саме підприємство на колишню посаду за сумісництвом 15 січня 2020 року. У день прийняття (15 січня) працівник — батько двох дітей віком до 18 років подав заяву про застосування звичайної ПСП «на дітей» із зазначенням, що його дружина при отриманні ПСП за місцем своєї роботи не користується правом визначення граничного розміру доходу кратно кількості дітей.

Заробітна плата, нарахована працівнику при проведенні остаточного розрахунку під час звільнення з основного місця роботи за 8 робочих днів, становила 2720,00 грн.

Заробітна плата, нарахована цьому працівникові як суміснику за фактично відпрацьовані дні січня 2020 року (13 робочих днів), — 2210,00 грн.

Загальний сукупний дохід у вигляді заробітної плати, нарахований працівнику одним роботодавцем за січень 2020 року, становив 4930,00 грн. (2720,00 грн. + 2210,00 грн.). Він не перевищує граничного розміру заробітної плати, що дає йому у 2020 році право на застосування звичайної ПСП «на дітей» (2940,00 грн. х 2 дітей = = 5880,00 грн.). Тому до заробітної плати такого працівника за січень 2020 року можна застосувати звичайну ПСП «на дітей».

Таким чином, сума ПДФО, утримана із зарплати працівника за цей місяць, становитиме:

(4930,00 - 1051,00 х 2) х 18 % : 100 % = 509,04 (грн.).

Зауважте: якщо загальна сума зарплати працівника до звільнення і після прийняття на роботу перевищила граничний розмір доходу, що дає право на ПСП, а ви вже застосували ПСП до заробітку, нарахованого за фактично відпрацьований час до звільнення, то потрібно провести перерахунок ПДФО та доутримати з працівника податок. Про те, як це зробити, див. «Податок на доходи фізичних осіб» цього номера.

Згідно з п.п. 169.3.4 ПКУ ПСП надають з урахуванням останнього місячного податкового періоду, в якому працівник:

— помер;

— оголошується судом померлим;

— визнається судом безвісно відсутнім;

— втрачає статус резидента;

— звільнений з місця роботи.

Особам, зазначеним у пп. «в» — «е» п.п. 169.1.3 ПКУ, ПСП не надається з місяця, що настає за місяцем, в якому вони втрачають «спецстатус» (п.п. 169.3.3 ПКУ)

Працівнику що має право на застосування ПСП «на дітей», пільгу надають до кінця року, в якому дитина досягає 18 років, а в разі смерті дитини до досягнення зазначеного віку — до кінця року, на який припадає її смерть*.

* За умови, що зарплата працівника не перевищить граничного розміру доходу.

Але! Тут є один нюанс. Право на ПСП «на дітей» до кінця року виповнення 18-річчя дитини не зберігається в разі, якщо працівник протягом цього року змінював місце роботи після досягнення дитиною 18-річчя. Щоб пояснити ситуацію, наведемо приклад.

Приклад 2.4. Працівник прийнятий за переведенням з іншого підприємства з 3 лютого 2020 року. На попередньому місці роботи до його заробітної плати застосовувалася ПСП на трьох дітей на підставі п.п. 169.1.2 ПКУ. Згідно зі свідоцтвом про народження старшої дитини 22 січня 2020 року їй виповнилося 18 років. 4 лютого 2020 року працівник подає заяву про застосування ПСП «на дітей».

У цьому випадку працівник не матиме права на ПСП на трьох дітей за новим місцем роботи. Річ у тому, що, як ми вже говорили, ПСП починає застосовуватися до нарахованих доходів у вигляді заробітної плати з дня отримання роботодавцем заяви від платника податку про застосування пільги і документів, що підтверджують таке право.

Розмір ПСП «на дітей» за п.п. 169.1.2 ПКУ залежить від того, скільки дітей віком до 18 років утримує платник податків. Оскільки на день подання заяви про застосування ПСП працівник, про якого йдеться в прикладі, утримує тільки двох дітей віком до 18 років, то і ПСП за п.п. 169.1.2 ПКУ він матиме з розрахунку на двох, а не на трьох дітей. Це підтверджують податківці в листі ДПАУ від 25.02.2011 р. № 3891/6/17-0715.

А ось якщо б працівник залишився працювати на колишньому місці роботи (не звільнявся), то він би мав право на ПСП на трьох дітей до кінця 2020 року за умови, що його заробітна плата не перевищувала граничного розміру, що дає право на застосування пільги.

Майте на увазі! Право на ПСП «на дітей» працівник втрачає з місяця, на який припадає одна з таких подій (п.п. 169.3.3 ПКУ):

— його позбавляють батьківських прав;

— він відмовляється від дитини або передає її на державне утримання, в тому числі в заклад для дітей-сиріт і дітей, позбавлених батьківської опіки, незалежно від того, стягується плата за таке утримання чи ні;

— дитина стає курсантом на умовах її повного утримання.

Зазначимо, що ані в ПКУ, ані в Порядку № 1227 не зазначено, з якого моменту втрачається право на застосування ПСП на дітей для одинокої матері (батька), опікуна, піклувальника, вдови (вдівця), якщо вони втрачають такий статус. На нашу думку, це відбувається з місяця, в якому такі платники податків втратили відповідний статус (тобто коли, наприклад, зазначені особи одружилися).

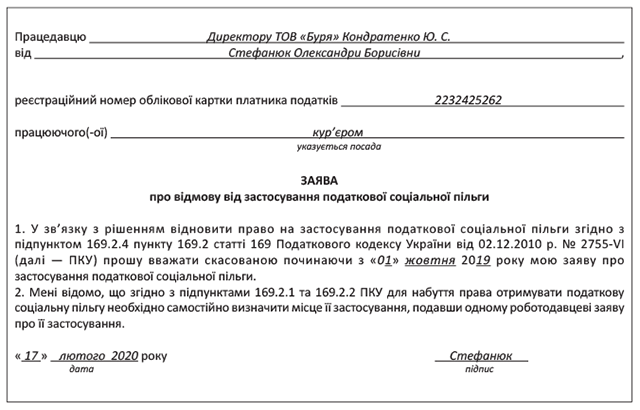

Крім того, ПСП припиняють застосовувати з місяця, в якому:

— працівник подав заяву про відмову від застосування ПСП;

— порушено порядок застосування ПСП.

На випадку порушення працівником порядку застосування ПСП зупинимося трохи детальніше.

Зазвичай про порушення працівником порядку застосування ПСП роботодавця інформують податківці. Вони ж згодом повідомляють його про відновлення такого права. Яким чином? Направляючи йому Повідомлення про наявність порушень застосування ПСП, позбавлення платника податків або про відновлення його права на ПСП за формою, затвердженою наказом Мінфіну від 19.05.2017 р. № 514 (далі — Форма ФП).

У Формі ФП зазначають дані роботодавця, якому її направляють, і працівника, що порушив порядок застосування ПСП, а також місяць, з якого втрачається право на застосування ПСП.

Форма ФП вважається відправленою (врученою):

— роботодавцю-юрособі, якщо вона передана його посадовій особі під підпис або відправлена листом з повідомленням про вручення;

— роботодавцю-фізособі, якщо вона вручена особисто йому або його законному представнику чи відправлена за адресою за місцем проживання або останнім відомим його місцезнаходженням з повідомленням про вручення.

Працівник, що порушив правила застосування ПСП, втрачає право на застосування ПСП за всіма місцями отримання доходу

Причому пільгу не застосовують починаючи з місяця, в якому мало місце таке порушення (а не коли про це дізналися!), і закінчуючи місяцем, у якому право на застосування ПСП відновлюється (п.п. 169.2.4 ПКУ).

Після отримання Форми ФП роботодавець зобов’язаний припинити застосовувати ПСП до зарплати працівника і проінформувати останнього про виявлене податківцями порушення. Якщо працівник бажає згодом відновити своє право на ПСП, він подає роботодавцю заяву про відмову від ПСП. Її складають у довільній формі (див. роз’яснення з підкатегорії 103.08.03 БЗ), але обов’язково зазначаючи в заяві місяць, з якого були порушені вимоги ст. 169 ПКУ. Для зручності ми навели зразок такої заяви.

Зверніть увагу працівника, який користувався ПСП за кількома місцями роботи, на те, що для відновлення права на соцпільгу заяви про відмову від ПСП необхідно подати всім роботодавцям.

На підставі заяви і Форми ФП кожен із роботодавців нараховує й утримує:

— відповідну суму недоплати з ПДФО, яка виникла внаслідок порушення працівником порядку застосування ПСП. Зверніть увагу: недоплату з ПДФО розраховують починаючи з місяця, в якому відбулося порушення, і до місяця припинення застосування ПСП;

— штраф у розмірі 100 % суми такої недоплати.

При проведенні утримання не забувайте про вимоги ст. 128 КЗпП. Ця стаття передбачає, що при кожній виплаті зарплати працівнику загальний розмір усіх відрахувань не може перевищувати 20 %, а у випадках, окремо передбачених законодавством України, — 50 % заробітної плати, що підлягає виплаті «на руки».

Оскільки законодавством не передбачено, що в цій ситуації розмір утримань може становити 50 %,

роботодавець має право утримати з доходу працівника недоплату з ПДФО і штраф у сумі, яка не перевищує 20 % заробітної плати, що підлягає виплаті

Якщо ж розмір недоплати і штрафу більше цієї суми, то залишок слід утримати за рахунок оподатковуваних доходів наступних місяців.

Водночас працівник, що бажає швидше «розрахуватися» з роботодавцем, може подати йому заяву з проханням утримати з його зарплати всю суму недоплати і штрафу одноразово, якщо, звичайно, сума зарплати дозволяє це зробити. При такому розвитку подій обмежень, установлених ст. 128 КЗпП, можна не дотримуватися.

Зверніть увагу: в консультації з підкатегорії 103.25 БЗ податківці наполягають на тому, що в разі отримання роботодавцем Форми ФП він зобов’язаний подати уточнюючі Податкові розрахунки № 1ДФ і відкоригувати суму податкових зобов’язань за періоди, в яких неправомірно надавалася ПСП. Проте такий підхід може призвести до застосування штрафних санкцій до роботодавця. Але ж у цій ситуації винним у порушенні порядку застосування ПСП є працівник! Тому, на наш погляд, якщо й подавати уточнюючу форму № 1ДФ, то тільки для того, щоб прибрати ознаку пільги, зазначену при виплаті доходу працівнику-порушнику. А ось виправляти суму ПДФО логічніше в періоді його фактичного утримання з доходу працівника, як у випадку з перерахунком податку (див. «Податок на доходи фізичних осіб» цього номера). Аналогічного висновку можна дійти з листа ДФСУ від 01.12.2016 р. № 26495/6/99-99-13-01-01-15 (ср. ).

При цьому зауважте:

суму 100-процентного штрафу в Податковому розрахунку за формою № 1ДФ не відображають

Якщо суми недоплати та/або штрафу не були утримані податковим агентом за рахунок доходу платника податку (зокрема, у зв’язку з припиненням трудових відносин з працівником), то такі суми включаються до річної декларації працівника.

Право на застосування ПСП поновлюється з податкового місяця, наступного за місяцем, в якому сума недоплати з ПДФО і штраф повністю погашаються. Але відбувається це не автоматично. Спочатку працівник повинен визначитися, де він отримуватиме соцпільгу, і подати відповідному роботодавцю заяву про застосування ПСП. Крім того, роботодавець повинен отримати від податківців Повідомлення про відновлення права платника податку на ПСП.

А якщо працівник не бажає відновлювати свого права на ПСП і заяву про відмову від її застосування, передбачену п.п. 169.2.4 ПКУ, не подав? Тоді на підставі отриманої від податківців Форми ФП усе одно слід утримати з доходу працівника суму недоплати з ПДФО, що виникла у зв’язку з порушенням порядку застосування ПСП. А ось штраф у розмірі 100 % суми недоплати з ПДФО роботодавець, на наш погляд, утримувати не повинен. Адже ПКУ «прив’язує» його до процедури відновлення права працівника на соцпільгу. Проте податківці вважають інакше. Так, у листі ДФСУ від 01.12.2016 р. № 26495/6/99-99-13-01-01-15 вони наполягають на тому, що штраф повинен застосовуватися в будь-якому разі. Тому, перш ніж прийняти рішення про утримання/неутримання суми штрафу, рекомендуємо отримати індивідуальну податкову консультацію із цього питання.

Розглянемо приклад.

Приклад 2.5. У лютому 2020 року підприємство отримало від податківців Форму ФП, з якої випливає, що його працівник порушував порядок застосування ПСП починаючи з листопада 2019 року.

До заробітної плати працівника застосовувалася ПСП на підставі п.п. 169.1.1 ПКУ в листопаді — грудні 2019 року в розмірі 960,50 грн., а в січні 2020 року — 1051,00 грн.

Працівник подав заяву про відмову від ПСП у лютому 2020 року.

Працівник працює в режимі неповного робочого дня. Його заробітна плата в лютому 2020 року становила 2900,00 грн.

Повідомлення, отримане від податкового органу, свідчить про те, що ПСП застосовувалася з порушенням норм ст. 169 ПКУ протягом листопада 2019 року — січня 2020 року, тобто протягом 3 місяців.

Розрахуємо суму недоплати з ПДФО, що виникла у зв’язку з порушенням працівником порядку застосування ПСП:

960,50 грн. х 18 % : 100 % х 2 міс. + 1051,00 грн. х х 18 % : 100 % = 534,96 грн.

Сума штрафу дорівнює сумі недоплати, тобто 534,96 грн.

Загальна сума недоплати з ПДФО і штрафу становить 1069,92 грн. Її утримуємо із заробітної плати працівника з урахуванням того, що загальна сума відрахувань не повинна перевищувати 20 % заробітної плати, яка підлягає виплаті працівнику.

У лютому 2020 року із заробітної плати працівника будуть здійснені такі утримання:

— ПДФО в сумі 522,00 грн. (2900,00 грн. х 18 % : : 100 %);

— військовий збір у сумі 43,50 грн. (2900,00 грн. х 1,5 % : 100 %).

Сума заробітної плати, що підлягає виплаті працівнику, становить 2334,50 грн. (2900,00 грн. - - 522,00 грн. - 43,50 грн.).

Розрахуємо максимальну суму для утримання недоплати і штрафу в лютому 2020 року:

2334,50 грн. х 20 % : 100 % = 466,90 грн.

Сума недоплати і штрафу (1069,92 грн.) перевищує максимальну суму для утримань (466,90 грн.). Тому з доходу працівника за лютий утримаємо тільки частину необхідної суми, яка дорівнює 466,90 грн. Решту суми недоплати і штрафу — 603,02 грн. (1069,92 грн. - 466,90 грн.) утримаємо за рахунок майбутніх виплат працівнику.

висновки

- ПСП застосовується виключно до доходу у вигляді заробітної плати, нарахованого за звітний місяць.

- Граничний розмір доходу, який дає право на застосування ПСП у 2020 році, в загальному випадку становить 2940 грн.

- ПСП застосовують тільки за одним місцем нарахування (виплати) зарплати.

- Залежно від категорії, до якої належить платник податків, він може претендувати на пільгу у звичайному, підвищеному або максимальному розмірі.

- Право на пільгу виникає в працівника з дня подання роботодавцю заяви про застосування ПСП і підтвердних документів (за необхідності).