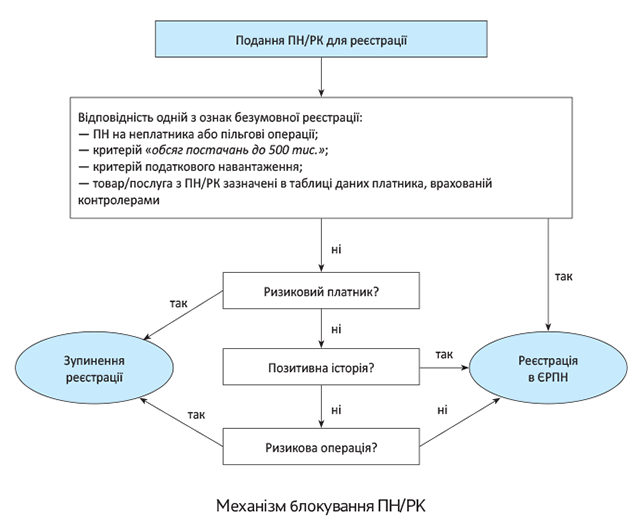

Як і раніше, ПН/РК при їх відправленні на реєстрацію в ЄРПН проходять дворівневий блокувальний контроль.

Перший рівень — ознаки безумовної реєстрації. Якщо ПН/РК або платник відповідають хоча б одній із таких ознак, реєстрація ПН/РК у Реєстрі не зупиняється (п. 4 Порядку № 1165). Тобто таким документам (крім зменшуючих РК і РК на неплатника) автоматизований моніторинг не загрожує — вони відразу реєструються в ЄРПН.

Критеріїв безумовної реєстрації всього чотири (пп. 1 — 4 п. 3 Порядку № 1165):

1) ПН, які не видаються покупцеві та/або складені на операції, звільнені від оподаткування;

2) критерій «обсягу постачань до 500 тис.»;

3) критерій податкового навантаження (згідно з новим порядком сума ПДВ, яка має бути сплачена платником за останні 12 місяців з метою виконання цього критерію, збільшена з 400 тис. до 1 млн грн!);

4) товар/послуга, зазначені в ПН/РК, відображені в Таблиці даних платника (взагалі новий критерій, завдяки якому ПН/РК, відображені в Таблиці даних платника (яка врахована податківцями), повинні реєструватися в ЄРПН навіть у тому випадку, якщо платник відповідає ризиковим критеріям та/або операції, відображені в такій ПН/РК, є ризиковими).

Детальніше про ознаки безумовної реєстрації див. «Антиблокувальні ознаки по-новому» цього номера.

Другий рівень — зона ризику. На цьому рівні система поетапно моніторить платника і ПН/РК, які не відповідають ознакам безумовної реєстрації, на предмет відповідності критеріям ризиковості платника, показникам позитивної історії платника та критеріям ризиковості здійснення операцій (п. 5 Порядку № 1165). Саме на цьому шляху вирішується доля ПН/РК: заблокують їх чи ні.

Етап 1. Ризиковий платник. Критерії ризиковості платника перелічені в додатку 1 до Порядку № 1165. Якщо платник відповідає хоча б одному із цих критеріїв, то реєстрація ПН/РК зупиняється (п. 6 Порядку № 1165). Якщо ні, то починається наступний етап перевірки.

Зокрема, платник податків вважається ризиковим, якщо зареєстрований на викрадені, втрачені документи або на неіснуючих, померлих, без вісті зниклих осіб; зареєстрований (перереєстрований) без відома і згоди власників; у податківців є інформація про ризиковість операцій, відображених у поданих на реєстрацію ПН/РК. До речі,

в Порядку № 1165 для ризикових платників прописана можливість подати відповідні документи, щоб спростувати свою ризиковість

Детальніше про це див. «Критерії ризиковості платника» цього номера.

Етап 2. Позитивна податкова історія платника. Якщо платник не відповідає критеріям ризиковості платника, його перевіряють на позитивність. ☺ Перелік показників, за якими визначається позитивна податкова історія, наведений у додатку 2 до Порядку № 1165. Якщо платник відповідає хоча б одному із цих показників, ПН/РК реєструються в ЄРПН. Якщо позитивний статус отримати не вдалося, ПН/РК будуть моніторитися далі — на ризиковість операцій.

На жаль, перелік показників позитивної податкової історії істотно звузили. Тож потрапити до когорти позитивних шансів стало значно менше.

Показники позитивної податкової історії розраховують податківці, а платник їх отримує через електронний кабінет (п. 9 Порядку № 1165). Щоправда, поки що незрозуміло, з якою періодичністю і в які строки ці показники оновлюватимуться. За старим порядком фіскали повинні були перераховувати (й оновлювати в ЕК) ці показники до 10 числа щомісячно, але в Порядку № 1165 жодних конкретних строків (і періодичності) вже немає.

Детальніше про показники позитивної податкової історії див. «Показники позитивної податкової історії» цього номера.

Етап 3. Ризиковість операцій. Це останній етап блокування. Його проходять тільки ПН/РК, виписані неризиковим і непозитивним платником. Критерії ризиковості операцій перелічені в додатку 3 до Порядку № 1165. Якщо ПН/РК підпаде хоч би під один із цих критеріїв, реєстрацію таких документів зупиняють. Якщо ж відображена в ПН/РК операція не відповідає жодному із критеріїв ризиковості, ПН/РК реєструють в ЄРПН (детальніше про критерії ризиковості операцій див. «Критерії ризиковості операцій» цього номера).

Відобразимо сказане у вигляді схеми.

висновки

- Загальний алгоритм моніторингу ПН/РК у зв’язку із прийняттям нового блокувального порядку не змінився.

- Змінилися деякі критерії блокування, зокрема істотно звужено перелік показників позитивної податкової історії, посилено «імунітетний» критерій податкового навантаження, а також ризиковий критерій, пов’язаний із часткою підозрілих товарів.