Заповнюємо розподільчу ПН

У верхній лівій частині зведеної розподільчої ПН зазначаємо, що це «Зведена податкова накладна». І проставляємо ознаку зведеності «2» (п. 11 Порядку № 1307). Ставимо позначку «Х» у полі «Не підлягає наданню отримувачу (покупцю) з причини», яка свідчить про те, що покупцеві ПН не видається, і зазначаємо відповідний тип причини:

08 — постачання для операцій, які не є об’єктом оподаткування ПДВ (у тому числі для операцій з постачання послуг, місце постачання згідно з п. 186.2 ПКУ або п. 186.3 ПКУ визначено за межами митної території України);

09 — постачання для операцій, звільнених від оподаткування ПДВ.

На кожен тип причини обов’язково складаємо окремі зведені ПН. Водночас в одному звітному періоді можна скласти декілька зведених ПН з одним і тим же типом причини (див. БЗ 101.16).

Рядок «Постачальник (продавець)» заголовної частини зведеної розподільчої ПН заповнюємо в загальному порядку — зазначаємо всі свої дані. У рядку «Отримувач (покупець)» теж зазначаємо власне найменування, а в рядку «Індивідуальний податковий номер отримувача (покупця)» проставляємо умовний ІПН «600000000000». «Купівельний» рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» в розподільчій ПН не заповнюємо (п. 11 Порядку № 1307).

У номенклатурній графі 2 розділу Б зазначаємо дати і порядкові номери вхідних ПН та інших документів (МД, касових чеків, транспортних квитків тощо), за якими був відображений податковий кредит (ПК), який потрібно компенсувати (п.п. 1 п. 16 Порядку № 1307). Причому якщо компенсується ПК за документами, переліченими в п. 201.11 ПКУ, в графі 2 фіскали раніше рекомендували зазначати ще й назву вхідного документа (див. БЗ 101.16, що втратила чинність з 01.12.2018 р.). Ми ж вважаємо, що зазначати цю назву доцільно в будь-якому випадку, користуючись при цьому скороченими назвами документів для ПК (які свого часу зазначалися в Реєстрі виданих і отриманих ПН). Графи 3.1, 3.2, 3.3, 5 — 9, 12 розділу Б не заповнюємо, як і рядки VII — IX розділу А (п.п. 10 п. 16 Порядку № 1307). У графі 4 «умовне позначення (українське)» зазначаємо «грн.» (п.п. 3 п. 16 Порядку № 1307).

Врахуйте, що протягом 2019 року розподільчі ПЗ нараховують, використовуючи «анти-ЧВ»:

— або за минулий 2018 рік (з ряд. 1 у графі 7 таблиці 1 додатка Д7 за січень 2019 року);

— або за місяць 2019 року, в якому вперше задекларовані неоподатковувані операції (розрахований за ряд. 2 у графі 7 таблиці 1 додатка Д7 за такий перший місяць).

Приклад. ТОВ «Стимул» у листопаді 2019 року почало провадити діяльність, звільнену від оподаткування ПДВ згідно з п.п. 197.1.25 ПКУ (постачання періодичних видань вітчизняного виробництва). Загальний обсяг постачань за листопад 2019 року — 2000000 грн., у тому числі неоподатковуваних (звільнених) операцій — 100000 грн. («анти-ЧВ» = 5 % (100000 грн. х 100 % : 2000000 грн.)). У листопаді 2019 року були придбані такі послуги подвійного призначення: оренда офісу — 20000 грн. (ПК у сумі 3333,33 грн. відображений на підставі ПН від 30.11.2019 р. № 310) і телекомунікаційні послуги — 3000 грн. (ПК у сумі 500 грн. відображений на підставі рахунку від 30.11.2019 р. № 1110014). Крім того, в листопаді 2019 року були оприбутковані й передані у використання новорічні гірлянди для прикрашання магазину — 6000 грн. (передоплата за них була перерахована в жовтні, ПК у сумі 1000 грн. відображений на підставі ПН від 04.10.2019 р. № 125).

Приклад заповнення розподільчої ПН за умовами нашого прикладу див. на с. 12.

Заповнюємо декларацію з ПДВ

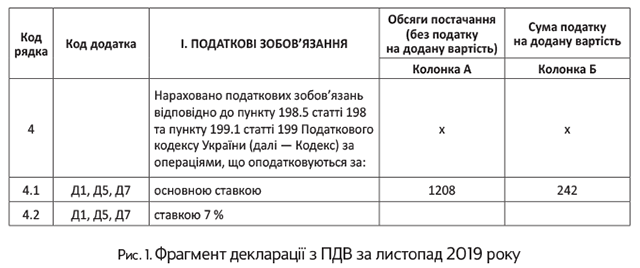

Розподільчі ПЗ, нараховані за ставкою 20 %, відображають у ряд. 4.1, а 7-відсоткові — у ряд. 4.2 декларації з ПДВ. Зазначені в цих рядках суми необхідно розшифрувати в додатках Д1, Д5 і Д7.

Звісно, додаток Д1 доведеться заповнити тільки в тому випадку, якщо у звітному періоді здійснюється коригування нарахованих розподільчих ПЗ (складений і зареєстрований РК до розподільчої ПН), наприклад, при річному перерахунку суми розподільчих ПЗ або в разі виправлення помилки. Якщо ж розподільчі ПЗ у звітному періоді не коригуються, то й у додатку Д1 за такими операціями відображати нічого.

Додаток Д7 теж заповнюють не завжди, а тільки:

— у тому звітному періоді, в якому платник уперше декларує неоподатковувані операції — заповнюють тільки рядок 2 таблиці 1 додатка Д7;

— у складі грудневої декларації з ПДВ (при анулюванні ПДВ-реєстрації — у декларації за останній звітний період, коли відбулося зняття з обліку) — заповнюють рядки 3.1 — 3.3 таблиці 1, таблиці 2 і 3 додатка Д7;

— у складі січневої декларації — заповнюють рядок 1 таблиці 1 додатка Д7.

А ось додаток Д5 доведеться заповнювати в кожному звітному періоді, в якому були нараховані розподільчі ПЗ (складена розподільча ПН). Підтверджують це й податківці (див. БЗ 101.24).

Покажемо на рисунках, як будуть відображені в декларації з ПДВ розподільчі ПЗ, нараховані згідно з умовами прикладу.

Бухоблік розподільчих ПЗ

Незважаючи на те, що Інструкцію № 141 скасовано, дотримуватися її рекомендацій, у тому числі й щодо обліку розподільчих ПЗ, доцільно й сьогодні. Згідно з пп. 11, 12 скасованої 141-ї, суму ПЗ, нарахованих відповідно до п. 199.1 ПКУ, відображають проводкою: Дт 643/1 — Кт 641. При цьому:

суми нарахованого ПДВ уже при оприбуткуванні зараховують до первісної вартості товарів, необоротних активів, вартості послуг у кореспонденції з кредитом субрахунку 643/1

Відразу зазначимо: це стосується тільки випадків, коли вже при придбанні* відомо, що товар/послуга/ОЗ призначені для подвійного використання. У разі коли первісно товар/послуга/ОЗ отримувалися для використання в оподатковуваній діяльності, а потім почали використовуватися в подвійних операціях, нараховані розподільчі ПЗ відносять до складу витрат. І не відразу, а за підсумками періоду, в якому відбулося їх подвійне використання.

* Причому тут важливий саме факт придбання (оприбуткування) подвійних активів, а не перша подія з придбання. Якщо першою подією була передоплата, а на момент другої події (оприбуткування) ви вже знаєте, що товар використовуватиметься в подвійних операціях, — сума нарахованих ПЗ буде включена до первісної вартості, як і у випадку, коли про подвійне використання було відомо відразу.

Щоправда, щодо ОЗ Інструкція № 141 вимагала діяти по-іншому. Дотримуючись п. 1.3, компенсуючі ПЗ слід було зараховувати до первісної вартості ОЗ навіть у тому випадку, якщо його двоїстість визначилася не відразу при придбанні (див. п. 1.3 Інструкції № 141). Ми з таким підходом не погоджувалася навіть у період дії Інструкції № 141 (див. «Податки та бухгалтерський облік», 2017, № 21, с. 3). Тепер же й поготів — приводу для таких дій не знаходимо. П(С)БО 7 чітко встановлює випадки, коли первісна вартість ОЗ може переглядатися, і нашого випадку там немає. Тобто якщо при придбанні передбачалося тільки оподатковуване використання активів, а їх подвійне призначення визначилося пізніше, то розподільчі ПЗ, нараховані в періоді подвійного використання, відносять до складу витрат. Місця в первісній вартості (як товарів, так і ОЗ) таким ПЗ немає.

На яку дату відображати нарахування розподільчих ПЗ у бухгалтерському обліку?

Власне нарахування ПЗ (Дт 643/1 — Кт 641/ПДВ) може відбуватися в кінці місяця на дату складання розподільчої ПН. Якщо розподільчі ПЗ нараховуються не відразу при придбанні, а пізніше, на дату початку подвійного використання, на цю ж дату (дату складання ПН), відображають проводку: Дт 949 — Кт 643/1. Якщо ж розподільчі ПЗ підлягають включенню до складу первісної вартості товарів/ОЗ або до вартості послуг, то відобразити проводку Дт 15/20/23/28/91/92/93 — Кт 643/1 потрібно вже при їх оприбуткуванні. А воно (оприбуткування) до факту складання розподільчої ПН жодного відношення не має і може відбуватися як раніше, так і пізніше.

Наприклад, якщо першою подією щодо подвійних придбань була передоплата і на кінець періоду товар ще не оприбуткований, за дебетом рахунка 643/1 на кінець звітного періоду зависне сальдо. Такі нараховані ПЗ висітимуть там до моменту оприбуткування товарів або надання послуг. Якщо ж першою подією було оприбуткування — рахунок 643/1 закриється в нуль. Адже в цьому випадку і нарахування розподільчих ПЗ, і їх включення до вартості товарів/ОЗ/послуг відбудеться в одному звітному періоді.

Бухгалтерські проводки, які необхідно відобразити згідно з умовами прикладу, див. у таблиці.

Розподільчі ПЗ у бухгалтерському обліку

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| 1 | Включено до первісної вартості гірлянд розподільчі ПЗ (на дату оприбуткування гірлянд) | 22 | 643/1 | 50,00 |

| 2 | Включено до вартості оренди офісу і телекомунікаційних послуг розподільчі ПЗ (на дату відображення послуг в обліку) | 92 | 643/1 | 191,67 |

| 3 | Нараховано розподільчі ПЗ (на дату складання розподільчої ПН) | 643/1 | 641/ПДВ | 241,67 |

висновки

- В одному звітному періоді можна скласти декілька зведених розподільчих ПН з одним і тим самим типом причини.

- Розподільчі ПЗ відображають у рядках 4.1/4.2 декларації і розшифровують у додатках Д1, Д5, Д7.

- Якщо подвійне призначення товарів/ОЗ/послуг визначено відразу при їх придбанні, суму розподільчих ПЗ включають до складу первісної вартості товарів/ОЗ, вартості послуг.

- Якщо подвійне призначення придбань визначене не відразу при купівлі, а в подальших звітних періодах, суму розподільчих ПЗ включають до складу витрат періоду, в якому почалося їх подвійне використання.