Податкові зобов’язання платника сільгоспЄП на поточний рік, визначені станом на 1 січня цього року, фіксуються у декларації, що подається не пізніше 20 лютого (пп. 295.9.1 та 298.8.1 ПКУ).

Якщо право на земельну ділянку набуте після 1 січня поточного року, то виходячи із вищенаведених правил ця земельна ділянка у декларації із сільгоспЄП потрапити не повинна. Адже станом на 1 січня цієї ділянки у платника немає. Що ж робити в такому разі? На це запитання відповідає п.п. 295.9.5 ПКУ, який наказує платнику сільгоспЄП уточнити суму податкових зобов’язань на період починаючи з дати набуття права на ділянку до останнього дня року і подати уточнену інформацію.

При цьому слід пам’ятати, що:

1) уточнювати інформацію слід протягом 20 календарних днів місяця, що настає за кварталом, у якому набуто право власності чи користування на землю;

2) уточнювати потрібно як інформацію, відображену як у звітній, так і загальній декларації;

3) уточнювати інформацію доведеться як у декларації, так і у додатку до неї. Тож фактично

у разі набуття протягом року нової земельної ділянки платник сільгоспЄП може не уточняти тільки розрахунок сільгоспчастки

Інформацію про новонабуту земельну ділянку потрібно зафіксувати у загальній та звітній декларації та у додатку до них. А який тип декларацій потрібно зазначати при такому уточненні у лівому верхньому куті такої звітності?

Що стосується загальної декларації, то тут однозначно ви будете ставити позначку у графі «03 уточнююча загальна». Що стосується звітної декларації, то тут усе залежить від того, на якій адміністративно-територіальній одиниці розташовано новонабуту земельну ділянку. Можливі два варіанти.

Перший варіант — новонабута земельна ділянка знаходиться на території, що обслуговується податковим органом, до якого за поточний рік платник вже подавав звітну декларацію. У такому разі аграрій буде подавати поряд із загальною уточнюючою декларцією і звітну уточнюючу декларцію, тобто декларацію з типом «06 уточнююча звітна».

Другий варіант — новонабута земельна ділянка розташована на території, яка знаходиться у «віданні» податкового органу, до якого платник у цьому році звітну декларацію ще не подавав. Тоді, крім загальної уточнюючої декларації, слід подати і звітну декларацію, тобто декларацію з типом «04 звітна».

Саме такий варіант пропонують податківці, принагідно нагадавши, що до таких декларацій також потрібно додати документи, що підтверджують право на новонабуту земельну ділянку та відомості про її нормативно-грошову оцінку (БЗ 108.02.05). Але ПКУ не вимагає від платників сільгоспЄП подавати разом із деклараціями і додатками до неї жодних інших документів. Тому вимоги фіскалів про подання вищезгаданих документів можна ігнорувати.

І не забудьте при поданні як уточнюючих, так і звітних декларацій заповнити поле «починаючи з» у форматі «число.місяць». У цьому полі шапки частини декларації потрібно зазначити дату та місяць набуття права на земельну ділянку.

Якщо аграрій подає уточнюючу звітну декларацію, то він має пам’ятати, що спочатку потрібно розрахувати податок щодо всіх земділянок, що він використовує у певному році (з урахуванням нової ділянки), і потім порівняти ці дані із задекларованими у річній декларації. Дельта, що буде отримана, потрапить до інтегрованої картки платника податку.

Суму ЄП щодо новонабутої земельної ділянки потрібно розрахувати за квартал, в якому набуто право на земділянку: (а) виходячи з пропорції річної суми податку, яку потрібно сплачувати за цей квартал згідно з п.п. 295.9.2 ПКУ; (б) виходячи з кількості днів у звітному кварталі, протягом яких платник мав право на новонабуту ділянку.

Податківці рекомендують при розрахунку за цей квартал сільгоспЄП за новою земділянкою використовути таку формулу (БЗ 108.02.04):

Спод = Срічн х Р х (Ккор / Ккв),

де Спод — сума ЄП за неповний квартал за земельну ділянку, на яку набуто право власності або користування у цьому кварталі;

Срічн — річна сума ЄП за цю земельну ділянку за період 1 січня по 31 грудня (включно) поточного року;

Р — розмір (пропорція) сплати ЄП у кварталі, в якому набуто право власності або користування земельною ділянкою;

Ккв — кількість календарних днів у кварталі, в якому набуто право на земельну ділянку;

Ккор — кількість календарних днів користування та/або володіння земельною ділянкою у кварталі, в якому набуто право власності або користування на земельну ділянку.

За іншими кварталами року (коли земля використовувалася всі дні кварталу) податок розрахується за формулою, прописаною у самій декларації.

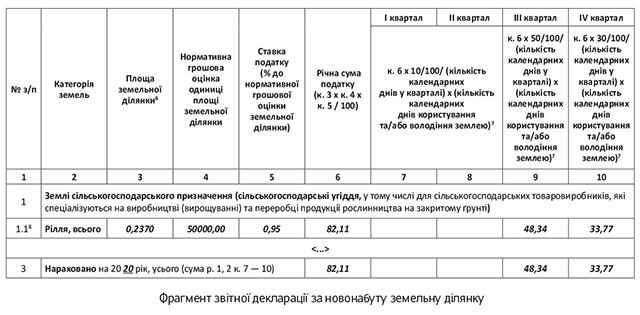

Приклад. Право власності на земельну (рілля) ділянку набуто 14.07.2020 р. Площа земельної ділянки — 0,2370 га. Нормативна грошова оцінка — 50000 грн./га (умовно). Ставка податку — 0,95 %. Новонабута земельна ділянка знаходиться на території, яку обслуговує податковий орган, до якого платник ще не подавав декларацію.

Право власності набуто в ІІІ кварталі, отже, за І і ІІ квартали 2020 року сільгоспЄП за новонабуту ділянку не нараховується і сплачується. Відповідно потрібно визначити суму сільгоспЄП до сплати за ІІІ та IV квартали. Для цього спочатку визначимо річну суму податку. Вона становить: 112,58 грн. (0,237 га х 50000 грн./га х 0,95 %).

У IV кварталі право власності на ділянку належить платнику від першого й до останнього дня. Тому за IV квартал за новонабуту ділянку має бути сплачено 33,77 грн. (112,58 х 30 %). А от що із ІІІ кварталом? За повний квартал варто було би сплатити 56,29 грн. (112,58 х 50 %). Але оскільки у ІІІ кварталі ділянкою платник користувався лише з 14 липня, потрібно визначити суму податку пропорційно кількості днів володіння ділянкою.

У ІІІ кварталі — 92 дні, фактично право власності на земельну ділянку платнику належало 79 днів (92 - 13). Відповідно за ІІІ квартал платник має сплатити 48,34 грн. (56,29 х 79 / 92). За таких обставин звітну декларацію за новонабуту земельну ділянку буде заповнено так, як показано на рисунку на с. 24.

А от що стосується заповнення уточнюючої загальної декларації, то в ній аграрій просто додасть до розрахованих на рік вперед даних дані щодо нової земельної ділянки і визначить новий розмір податку до сплати за рік. Потім у ряд. 4 він зазначить дані ряд. 3 декларації, що уточнюється. У результаті порівняння даних ряд. 3 і 4 аграрій визначить, що він має донарахувати зобов'язання за ІІІ та IV квартали. Причому оскільки аграрій буде проводити уточнення у встановлені ПКУ строки, то результат порівняння потрапить у ряд. 5. Інші рядки за нашим прикладом заповнені не будуть.

Як бачимо, розрахунок податку за новонабуті ділянки має чимало додаткових складнощів.

А якщо посеред року платник навпаки позбувся права на земельну ділянку

Принцип розрахунку загалом — аналогічний. Хіба що за винятком того, що замість рахувати податок з дати набуття права на ділянку потрібно рахувати його до дати втрати такого права — і результат порівняння потрапить у ряд. 6 уточнюючої декларації.