** Закон України «Про зайнятість населення» від 05.07.2012 р. № 5067-VI.

Кому світить?

Центр зайнятості (далі — ЦЗ) наполягає — допомогу по частковому безробіттю на себе може отримати ФОП, за яким одночасно спрацьовують такі умови. Він:

1 — не пенсіонер;

2 — вимушено скоротив (призупинив) діяльність через карантинні обмеження, встановлені постановою КМУ від 11.03.2020 р. № 211, і втратив у зв’язку з цим увесь або частину доходу;

3 — сплатив ЄСВ за себе за 6 місяців до дати скорочення (призупинення) діяльності. Виняток — ФОП з інвалідністю, який звільнений від сплати ЄСВ за себе.

Цікавий момент. ЦЗ роз’яснює (dcz.gov.ua), що допомогу по частковому безробіттю на себе можуть отримати тільки ФОП, які не мають найманих працівників.

АЛЕ! По-перше, це нізвідки не випливає. А по-друге, з п.п. 4 п. 9 Порядку якраз випливає зворотне. У ньому чорним по екрану написано, що «у разі подання відомостей щодо себе ТА щодо найманих працівників фізична особа — підприємець, який є застрахованою особою, подає відомості за формами згідно з додатками 1 і 2».

Якщо вирішили отримувати, радимо діяти швидко. Причина проста й упирається в 90 календарних днів з дня скорочення (призупинення) діяльності. Саме стільки часу відміряв щедрою рукою законодавець для того, щоб ФОП встиг звернутися до ЦЗ за отриманням допомоги. Тож, якщо ФОП скоротив (призупинив) діяльність з 18 березня 2020 року, йому слід встигнути подати документи до ЦЗ не пізніше 15 червня. А ось якщо, наприклад, зупинився з 23 березня, то останнім днем для подання стає 20 червня. Тому робіть висновки, щоб не втратити допомогу.

А чи варто взагалі морочитися з цією допомогою? Може, воно того не варте? Як говорили заможні кроти в м/ф «Дюймовочка» — «А що як нам порахувати?».

Скільки отримаємо

Розмір допомоги на себе розраховують виходячи з 2/3 бази нарахування ЄСВ. Але не тих місяців, за які отримуємо допомогу!

База нарахування ЄСВ, від якої рахуємо суму допомоги на себе, дорівнюватиме

середньому розміру місячної бази нарахування ЄСВ за 2019 рік згідно із Звітом з ЄСВ за формою № Д5

Тобто єдиноподатник, який у 2019 році сплачував ЄСВ з мінзарплати (4173 грн), за повний місяць зупинки діяльності, наприклад, за повний місяць нероботи у квітні 2020 року, отримає допомогу у розмірі 2782 грн (4173 грн х 2/3).

Інша справа, якщо база нарахування ЄСВ у 2019 році була вища мінімалки. Тоді є шанс отримати допомогу у більшій сумі, але не вище за розмір мінзарплати 2020 року (4723 грн).

Наприклад, середньомісячний дохід ФОП-загальносистемника у 2019 році згідно із Звітом за формою № Д5 склав 9000 грн. Обчислюємо можливу суму допомоги:

9000 грн х 2/3 = 6000 грн.

Вона вище мінзарплати (4723 грн), а отже, потрапляє під обрізання. В результаті за повний місяць карантинної нероботи такий ФОП може отримати допомогу по частковому безробіттю в сумі 4723 грн. Теж непогано.

Зазначимо: в Порядку не наведений механізм визначення середньомісячної бази. Вважаємо, що в розрахунку загальну базу треба ділити на кількість місяців 2019 року, за які сплачений ЄСВ. Тобто якщо ФОП зареєструвався не з початку року, то ділимо загальну річну базу не на 12, а на кількість місяців у статусі ФОП цього року.

Окремої уваги вимагають ФОП з інвалідністю, які звільнені від сплати ЄСВ за себе. У Порядку прописано, що їм допомога надається виходячи з 2/3 мінзарплати, встановленої законом. Якщо дотримуватися загальної логіки, яка застосовується для інших ФОП, то при розрахунку суми допомоги треба брати за орієнтир мінзарплату минулого року (тобто 2/3 від 4123 грн). Але не факт. Адже прямо не вказано в Порядку. Цілком можуть узяти сьогоднішню мінімалку (тобто 2/3 від 4723 грн). Тоді ті, хто платив ЄСВ з мінімалки, отримають допомогу меншу, ніж ті, хто був звільнений від сплати. Але не розмінюємося на дрібниці! Йдемо далі.

Чи може отримати таку допомогу ФОП, який зупинився на карантин, але отримував доходи в період зупинення, наприклад, на підставі раніше виставлених рахунків? Вважаємо, що так. Жодних заборон для таких ФОП ні в Законі про зайнятість, ні в Порядку не прописано.

Ускладнюємо ситуацію. ФОП не зупинив, а призупинив свою діяльність. Наприклад, у зв’язку з карантинними заборонами не приймав відвідувачів особисто, а консультував/продавав/навчав онлайн. Чи має такий ФОП право на допомогу по частковому безробіттю? Звичайно!

Але тут не усе так просто, як здається на перший погляд. Чому? Трохи нижче пояснимо. А поки — документне питання.

Документи

Щоб отримати допомогу на себе в ЦЗ, потрібні:

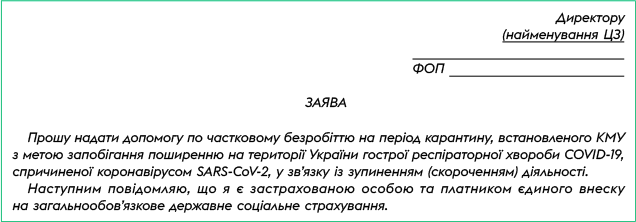

1) заява в довільній формі. Її текст може бути таким:

Якщо ФОП звільнений від сплати ЄСВ, то в заяві замість другого абзацу вказуємо: «Наступним повідомляю, що я є застрахованою особою та відповідно до частини четвертої статті 4 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» звільнений від сплати за себе єдиного внеску на загальнообов’язкове державне соціальне страхування»;

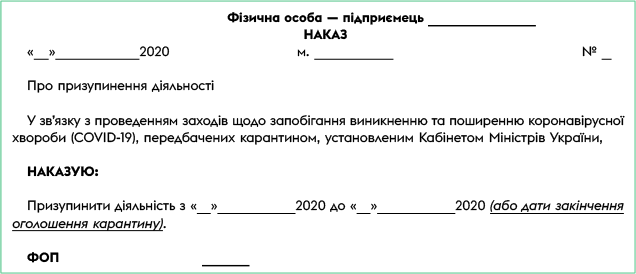

2) копія наказу із зазначенням дати початку зупинення (скорочення) діяльності. Який би дивний вигляд це не мало, але доведеться наказати самому собі «АСТАНАВИСЬ!». Наведемо зразок наказу.

Якщо діяльність скоротили, в наказі замість «призупинення» вказуєте «скорочення» і час, на скільки скоротили;

3) відомість за формою згідно з додатком 2 до Порядку. У ній ФОП вказує свої реквізити, а також:

— поточний рахунок, найменування установи банку. Звісно, виникає запитання, а який рахунок тут зазначити: підприємницький (2600) чи особистий? ЦЗ це не принципово.

Він перерахує допомогу на той рахунок, який зазначить ФОП. Проте, якщо ви побоюєтеся, а чи не буде претензій з боку податківців при перевірці підприємницьких доходів, вкажіть особистий рахунок в форматі ІВАN;

— кількість годин нормальної тривалості робочого часу. Несподівано? Враховуючи, що для ФОП вона нічим не встановлена, то так. Але ні законодавців, ні Кабмін це не збентежило. Не хвилюватимемося й ми.

Але запитання залишається: тож що ж тут зазначати?

Чи можна зазначити, що ФОП, наприклад, працює по 12 годин на день 30 днів на місяць, разом 360 годин? Ну що ви! Ні, звичайно!

ЦЗ на місцях наполягають: тут треба вказувати норму тривалості робочого часу при 40-годинному 5-денному робочому тижні з двома вихідними в суботу і неділю з однаковою тривалістю часу роботи за день протягом робочого тижня (для квітня — 167 год, травня — 151 год*** тощо);

*** i.factor.ua/journals/nibu/2019/august/issue-66/article-66141.html.

— кількість годин часткового безробіття. Якщо ФОП зупинився повністю, то тут питань немає. Беремо 5-денку, рахуємо, скільки днів у місяці не працював. Отриманий результат множимо на 8 год.

А якщо ФОП не повністю зупинився, а призупинив діяльність, продовживши працювати онлайн (віддалено)?

Якщо у нього є наймані працівники, на яких він отримував допомогу по частковому безробіттю, то логічно припустити, що у ФОП скоротився робочий час на стільки ж, на скільки у його найманих працівників (див. відомості, які подавалися в ЦЗ на найманих працівників). Адже наказ про призупинення діяльності, по суті, буде один і для них, і для ФОП.

А якщо немає найманих? Тоді, як варіант, можна подивитися вгору і скористатися універсальним довідником «Стеля». Тобто зі стелі приймаємо рішення, скільки годин на день ФОП не працював у зв’язку з призупиненням діяльності;

— середній розмір бази нарахування ЄСВ. Особливості розрахунку цього показника ми розглянули вище;

— сума допомоги по частковому безробіттю. Пам’ятаємо: вона не може бути вища мінзарплати;

— наявність пенсії — це контрольне запитання, що дозволяє відсіяти пенсіонерів, які не мають права на допомогу по частковому безробіттю;

4) довідка про сплату ЄСВ за останні 6 місяців, що передують даті скорочення (призупинення) діяльності.

Її більше НЕ треба отримувати в податковій. Робите довідку самі. А щоб двічі не бігати, наводимо її можливу форму.

А якщо ФОП призупинив (скоротив) діяльність у квітні чи травні 2020 року? Як бути з ЄСВ за березень та квітень, якщо такий ФОП скористався звільненням від сплати ЄСВ за ці місяці? Невже він не отримає допомогу, бо не буде виконана вимога про сплату ЄСВ за останні 6 місяців?! Не перейматеся. Нічого сплачувати додатково не потрібно. Такі ФОП також мають право на допомогу. Адже звільнення передбачене законом.

Ще один важливий момент. ФОП з інвалідністю, які звільнені від сплати ЄСВ за себе, але хочуть отримати допомогу по частковому безробіттю, довідку про сплату не подають.

А що з оподаткуванням? У ПКУ є п. 13 підрозд. 1 розд. ХХ, який звільняє від ПДФО/ВЗ допомогу по частковому безробіттю на період карантину. Але ту допомогу, яку виплачують роботодавці. У зв’язці «ЦЗ — ФОП на себе» роботодавця немає. То що? Оподатковувати? Вважаємо, що ні.

Тут повинні працювати положення п.п. 165.1.1 ПКУ. Він виводить з-під оподаткування суми допомоги, які отримує платник податку з фондів загальнообов’язкового державного соціального страхування. Але навіть якщо податківці і наполягатимуть на оподаткуванні, то усі питання до ЦЗ. Адже саме він виплачує допомогу.