РКО за фіндопомогу

Розрахунково-касове обслуговування (РКО) — це послуги, що надаються банком клієнтові на підставі відповідного договору, укладеного між ними, пов’язані з переказом коштів з рахунку (на рахунок) клієнта, видачею йому коштів у готівковій формі, а також здійсненням інших операцій, передбачених договорами (п. 1.37 Закону № 2346*).

* Закон України «Про платіжні системи та переказ коштів в Україні» від 05.04.2001 р. № 2346-III.

Банк здійснює РКО клієнтів на підставі чинного законодавства, договору банківського обслуговування та внутрішніх правил.

За надання послуг РКО за договором з банком клієнт зобов’язаний платити банку винагороду в розмірах, визначених тарифами банку, обумовленими в договорі.

Так, на підставі п.п. 3.1.2 Умов і правил надання АТ «КБ» «Приватбанк» банківських послуг (далі — Умови надання банківських послуг) для клієнтів юросіб і підприємців установлена комісія у розмірі 4 % від суми платежу (але не менше 100 грн) за приймання готівкових платежів для зарахування на рахунок юрособи (підприємця)

у вигляді поповнення фінансової допомоги/безвідсоткового кредитування (фінансування) з подальшим зарахуванням на рахунок клієнта, відкритий у банку

Зазначимо, що при внесенні готівки в касу банку для її подальшого зарахування на рахунок підприємства важливу роль відіграє оформлення платіжного документа — «Заяви на переказ готівки» (див. додаток 9 до Інструкції № 103**), і, зокрема, його поля «Призначення платежу».

Згідно з Правилами заповнення платіжних документів під час приймання готівки (див. додаток 18 до Інструкції № 103) у реквізиті «Призначення платежу» вказується вид платежу або джерело надходження готівки.

Саме на підставі інформації про призначення платежу, вказаної в об’явці, банк ідентифікує операцію і стягує плату за розрахунково-касове обслуговування згідно з діючим за договором з клієнтом тарифом.

Щоб уникнути 4 % комісії за повернення фіндопомоги, ідеальний варіант — повернути фіндопомогу в касу підприємства (з урахуванням граничної суми розрахунків в один день або декілька днів), а потім уже з каси підприємства направити банк для зарахування на рахунок як власні гроші підприємства.

Проте і при поверненні фіндопомоги безпосередньо через касу банку 4 % комісію за погашення фіндопомоги можна обійти.

Враховуючи, що директор підприємства є уповноваженим ідентифікованим представником підприємства, то при внесенні фіндопомоги відразу в касу банку він може випадково помилитися і замість «Повернення фіндопомоги» вказати в об’явці в полі призначення платежу «Внесення коштів підприємства». Тоді такий платіж банк ідентифікує як «Прийом грошової виручки/інших платежів від уповноважених ідентифікованих представників юридичних осіб та підприємців у касі з подальшим зарахуванням на рахунок цього Клієнта, відкритий у будь-якій філії (відділенні) Банку».

Тим самим можна заощадити на комісії банку. Адже для таких платежів Умовами надання банківських послуг за діючим тарифом комісія установлена у розмірі 14 грн (незалежно від суми, що вноситься).

Наслідки «не того» платежу

За своєю суттю повернення фіндопомоги (а саме отримання її суми на рахунок) у підприємства-позикодавця: не підпадає під об’єкт оподаткування ПДВ, визначений у п. 185.1 ПКУ; не формує у бухобліку дохід (п.п. 6.5 П(С)БО 15 «Дохід»); не формує різниць, що коригують фінрезультат до оподаткування.

Проте перекласифікація такого платежу у платіж «Унесення коштів підприємства» може зашкодити обліку. Адже операції з надходження грошових коштів в обліку відображаються на підставі відповідних банківських виписок.

Отримавши на рахунок гроші за таким платежем, підприємство:

по-перше, не закриє дебіторську заборгованість, що висить в обліку, за поворотною фіндопомогою, з директором;

по-друге, такі грошові кошти з помилкою в призначенні платежу і без належного документального підтвердження податківці при перевірці напевно спробують ідентифікувати як аванс і можуть наполягати на нарахуванні податкових зобов’язань з ПДВ.

Хоча визнати доходом гроші, що надійшли на рахунок, податківці не матимуть права. У бухобліку дохід по грошах не виникає.

Тому щоб кошти, отримані підприємством, пройшли в обліку в потрібному напрямі — саме як повернення фіндопомоги від фізичної особи (директора), підприємство неодмінно повинне потурбуватися про виправлення помилкового призначення отриманого платежу.

Виправляємо помилку платежу

Звертатися у банк з метою внести виправлення в призначення платежу, вказане в об’явці, не має сенсу. Згідно із Законом № 2346 і Інструкцією № 103 банкам заборонено вносити виправлення в розрахункові документи клієнтів, тим більше в реквізит «Призначення платежу».

За формулювання призначення платежу відповідає укладач розрахункового документа. Банк лише візуально перевіряє цю інформацію.

До того ж у самих Умовах надання банківських послуг (пп. 3.1.2.11.4, 3.1.2.11.5) вказано, що платник і одержувач здійснюють контроль за своєчасним проведенням розрахунків і розглядають виниклі претензії без участі банку.

При цьому відповідальність за правильність заповнення реквізитів розрахункового документа несе особа, яка оформила цей документ і подала до обслуговування у банк (про що ставить свій підпис у розрахункових документах на перерахування готівки — в Заяві і квитанції).

Як раніше пояснював НБУ (див. лист від 09.06.2011 р. № 25-111/1438-7141), якщо після виконання банком платіжного доручення з’ясувалося, що в реквізиті «Призначення платежу» припустилися помилки, то

питання про уточнення інформації в цьому реквізиті вирішується безпосередньо між учасниками розрахунків без участі банку

Для цього контрагент, що допустив помилку, надсилає другій стороні (одержувачу) лист довільної форми про уточнення (зміну) призначення платежу.

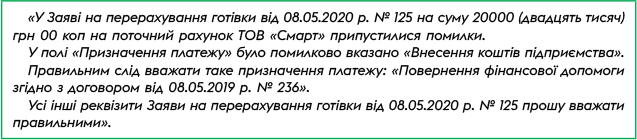

Тож у вашому випадку для виправлення призначення платежу з «Унесення коштів підприємства» на «Повернення фінансової допомоги» директор повинен надіслати лист (див. приклад листа нижче) як від звичайної фізичної особи, що повідомляє про неправильне(ні) формулювання, допущене в об’явці (і відповідно у банківській виписки), та сповіщає підприємство про те, яким має бути правильне(ні) формулювання.

Приклад листа

Отриманий лист на підприємстві додають до виписки банку. На думку судів, такий лист є достатньою підставою вважати призначення платежу виправленим (див. ухвалу ВАСУ від 13.11.2012 р. № К-20530/10, а так само ухвали ВАСУ від 17.06.2013 р. № К-28921/10 і від 09.07.2013 р. № К/9991/15258/12). Про те, що за наявності таких виправлень у призначенні платежу склалася сприятлива судова практика, свідчить і постанова ВС від 19.06.2018 р. у справі № 809/34/17 (ср. ).

Головне при цьому, щоб інші документи чітко підтверджували, що вносилися готівкові кошти фізичної особи (директора) саме як платіж за договором про надання фіндопомоги (такий договір треба мати письмово, щоб при нагоді пред’явити перевіряючим).

Врегулювавши призначення платежу листом від директора з поясненням, за що насправді ним були внесені в касу банку грошові кошти і зараховані на рахунок підприємства, можна проводити ці гроші в обліку саме як повернену фіндопомогу.

Що стосується відносин підприємства з банком, то згідно з п.п. 3.1.2.10.3.2 Умов підприємство-клієнт зобов’язане повідомляти банк про усі помічені помилки у виписках за рахунком та інших документах.

За неповідомлення про це банку згідно з п.п. 3.1.2.13.3.1.2 Умов надання банківських послуг підприємство-клієнт несе відповідальність у повному обсязі за збиток, заподіяний банку в результаті невиконання або неналежного виконання своїх зобов’язань.

Проте це суто домовленості з банком, як з учасником договірних відносин у частині РКО, які можуть бути врегульовані в досудовому або судовому порядку.

Ні Закон № 2346, ні нормативні акти НБУ виконання такого зобов’язання, як інформування банку про помилки, допущені в отриманих розрахункових документах/виписках (у тому числі і в такому їх реквізиті, як «Призначення платежу») від підприємства не вимагають.

висновки

- Щоб заощадити на комісії банку при поверненні фіндопомоги (через касу банку), директор може помилково вказати інше призначення платежу «Унесення коштів підприємства».

- Виправлення помилки в призначенні платежу вирішується без участі банку — на підставі уточнюючого листа.

- Лист від директора, що змінює призначення платежу, доданий до виписки, буде підставою провести в обліку гроші, що надійшли як повернення фіндопомоги.