Перш ніж викласти альтернативний алгоритм роботи з іноземною сировиною, зазначимо, що згідно з п.п. «б» п.п. 195.1.1 та п. 206.5 ПКУ вивезення продуктів переробки іноземної сировини в митному режимі реекспорту ще з 15.08.2018 р. повинно оподатковуватись ПДВ за нульовою ставкою. Про це і те, як податківці тут грубо викривлюють нормативи, читайте в «Податки & бухоблік», 2020, № 76, с. 6.

Закупив, переробив і експортував

Спочатку про декілька важливих речей. Вони випливають з норм МКУ, присвячених митному режиму переробки товарів.

По-перше, у МКУ мова йде про переробку товарів, які при ввезенні мають статус іноземних, а по-друге,

МКУ не має ніяких застережень чи обмежень стосовно того, що поміщені в режим переробки товари не можуть належати переробнику, і навіть дозволяє таку переробку

МКУ також не вимагає вивезення-реекспорту кінцевого продукту саме тому нерезиденту, в якого була придбана іноземна сировина.

На цьому й базується викладений нижче (див. рис. 1) алгоритм, у першу чергу цікавий експортноорієнтованим госпсуб’єктам, які у виробництві своєї продукції використовують «імпортну»* сировину. Бо він дозволяє на законних (!) підставах не відволікати зайвих обігових коштів на сплату ввізного ПДВ по імпортованій сировині, щоб потім «з протягненою рукою» не вимолювати відшкодування цього ПДВ з бюджету після експорту продукції з такої сировини. Та ще й зекономити на ввізному миті (якщо сировина ним оподатковується)!

* Чому ми взяли це слово у лапки? Тому що така сировина хоча й має статус іноземної (тобто виготовляється/добувається за кордоном), у митному режимі імпорту розмитнюватись не буде. Тобто фактично вона є не імпортованою, а тимчасово ввезеною. Детальніше — читайте далі.

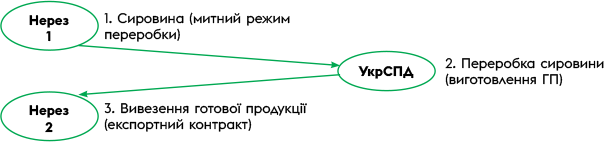

Рис. 1. Недавальницька переробка сировини іноземного походження

Опис алгоритму роботи

Згідно з контрактом УкрСПД (юрособа чи ФОП) закуповує у Нерезидента 1 сировину іноземного походження, ввозить її в Україну і оформлює на митниці сировину в митний режим переробки під зобов’язання вивезти кінцевий продукт переробки — готову продукцію (ГП) у відповідний термін. І отримує письмовий дозвіл митного органу на поміщення товарів у митний режим переробки на митній території (далі — Дозвіл), де визначений цей термін.

Зауважимо, що це сировина не давальницька, вона належить переробнику, і замовника переробки у такому випадку немає. Ми вже зазначили, що норми МКУ дозволяють і таку сировину поміщати в митний режим переробки. А ввезення у такому режимі сировини звільняється від оподаткування митом і ввізним ПДВ! До того ж яку частку ця сировина повинна мати у складі виробленого з неї кінцевого продукту і чи має вона бути основним його компонентом — ніде чітко не зазначено! Але ж треба ще митників переконати. Зазвичай вони орієнтуються тут на визначення у п.п. 14.1.134 ПКУ терміна «операції з давальницькою сировиною», згідно з яким частка сировини повинна складати не менш як 20 відсотків загальної вартості ГП. Але у нашому випадку сировина не давальницька, і на цьому за потреби можна зіграти, щоб переконати митників…

Потім за експортним контрактом з Нерезидентом 2 (або навіть з тим же Нерезидентом 1) продукт переробки (ГП) вивозиться з України без порушення граничного терміну, визначеному в Дозволі. До речі, зовсім не обов’язково, щоб експортний контракт на ГП був наявний ще на момент ввезення сировини для переробки, цього нормативи не вимагають.

Однак вивезення ГП оформлюється в митному режимі реекспорту. Але при цьому ввізні пільги (щодо мита і ввізного ПДВ) не втрачаються, а

вивезення ГП за експортним контрактом, хоч і в режимі реекспорту, все одно повинне оподатковуватись ПДВ за нульовою ставкою

При цьому суми ПДВ, нараховані (сплачені) у складі вартості українських товарів/послуг, використаних для переробки цієї сировини/виготовлення ГП і віднесені до складу податкового кредиту (ПК), так у ПК і залишаються. Тобто оскільки таке вивезення ГП повинне оподатковуватись ПДВ за нульовою ставкою, норми п. 198.5 ПКУ (щодо нарахування компенсуючих податкових зобов’язань) тут незастосовні!

Ну, а далі — детальніше про деякі митно-податкові норми і нюанси цього алгоритму.

Умови звільнення

Згідно з ч. 1 ст. 148 МКУ поміщення товарів у митний режим переробки на митній території України здійснюється з умовним повним звільненням від оподаткування митними платежами. Це означає, що товари, поміщені в режим переробки, звільняються від оподаткування за умови дотримання вимог цього митного режиму, тобто вимог гл. 23 МКУ (див. п. 62 ч. 1 ст. 4 МКУ, а щодо мита і ч. 12 ст. 286 МКУ).

А п. 206.12 ПКУ передбачає умовне повне звільнення від ввізного ПДВ операцій з ввезення в Україну товарів у митному режимі переробки на митній території України. Звісно, і в цій нормі ПКУ теж є застереження щодо обов’язкового дотримання вимог гл. 23 МКУ (ср. ).

Як бачимо, в ПКУ теж немає навіть ніяких натяків, що ці норми і звільнення від сплати ввізного ПДВ стосується тільки випадків з переробкою давальницької сировини.

Те, що наведений алгоритм абсолютно легітимний, підтверджує і норма ч. 4 ст. 155 ПКУ. Там мова прямо йде про реалізацію на митній території України продуктів переробки, виготовлених з товарів, власником яких є підприємство-резидент, якому митним органом надано Дозвіл на їх переробку.

Отже, закуповуючи сировину у нерезидента для виготовлення з неї ГП, яка потім «поїде» на експорт (буде вивезена з України), можна не сплачувати ввізні: ні мито, ні ПДВ. Але для цього необхідно дотриматися вимог гл. 23 МКУ:

— отримати від митниці Дозвіл для цієї сировини;

— замитнити/помістити закуплену в нерезидента сировину, що ввозиться в Україну, в митний режим переробки;

— вивезти до кінцевого терміну, визначеного у Дозволі, продукт переробки цієї сировини — ГП у митному режимі реекспорту. Але у такому випадку вивезення буде здійснюватися згідно з експортним контрактом.

Щодо одержання Дозволу

Тепер про митно-контрольні нюанси всієї цієї «кухні». Для тих, хто в неї поліз(е), ми викладемо тільки окремі, особливо важливі з них.

Відомості. Частина 1 ст. 149 МКУ передбачає разом із заявою на одержання Дозволу надати митному органу низку документів, зокрема: зовнішньоекономічні договори або документи, що їх замінюють, на підставі яких зазначені в заяві товари були чи будуть ввезені на митну територію України і які повинні містити відомості про обов’язковий обсяг виходу продуктів переробки, конкретний обсяг робіт і строк їх виконання. Якщо зовнішньоекономічний договір/контракт або документ, що його замінює, не містить зазначених відомостей, такі відомості подаються окремим документом. У контракті з нерезидентом — продавцем сировини навряд чи будуть такі відомості. Тому переробнику-виробнику потрібно буде, окрім цього контракту, надати митникам окремим документом усі зазначені відомості.

Підрядники. Згідно з п. 3 ч. 2 ст. 149 МКУ та з п. 4 розд. V Порядку виконання митних формальностей відповідно до заявленого митного режиму* (далі — Порядок), якщо окремі операції або повний цикл переробки товарів в Україні здійснюватимуться іншим переробником(ами), то в заяві треба зазначити відомості про всіх переробників, які здійснюватимуть переробку чи окремі операції з переробки у тому числі зберігання товарів та ГП. І додати укладені з ними договори.

* Затверджений наказом Мінфіну від 31.05.2012 р. № 657.

Тепер нагадаємо, що згідно з ч. 1 ст. 152 МКУ

товари, поміщені в митний режим переробки на митній території, а також продукти їх переробки протягом усього строку перебування в цьому режимі знаходяться під митним контролем

Важливо! Якщо у вас є підрядники, які виконують якісь немалі етапи (особливо якщо за ними 100 %) переробки, то тут можливі проблеми, якщо підрядник знаходиться в регіоні, підпорядкованому іншій територіальній митниці. Тоді вам Дозвіл можуть не оформити, якщо митне оформлення ввезення сировини відбуватиметься на вашій територіальній митниці, а не на митниці регіону підрядника! Митники це пояснюють тим, що фактичний контроль за процесом переробки здійснюється саме тією митницею (на підпорядкованій їй території), на якій було замитнено сировину.

Вид договору. Згідно з ч. 7 ст. 149 МКУ у видачі Дозволу не може бути відмовлено з огляду, зокрема, на вид зовнішньоекономічного договору, на підставі якого ці товари були чи будуть ввезені на митну територію України**.

** За винятком договорів, які заборонені законами України.

Власне переробка

Строк переробки товарів. Ці питання регулює ч. 1 ст. 151 МКУ. Строк переробки встановлюється митним органом у кожному випадку під час видачі Дозволу підприємству, виходячи з тривалості процесу переробки товарів та розпорядження продуктами їх переробки. Цей строк обчислюється, починаючи з дня завершення митного оформлення іноземних товарів для переробки в Україні. За заявою підприємства, якому видано Дозвіл на переробку товарів, з причин, підтверджених документально, строк митниками продовжується, але загальний строк переробки не може перевищувати 365 днів, крім випадків, передбачених ч. 2 і 3 цієї статті. Тут зазначимо, що відповідно до ч. 3 ст. 151 МКУ митники (виходячи з технологічних особливостей) можуть продовжити строк переробки і більше ніж на 365 днів!

Увага! Українські товари. Частиною 2 ст. 148 МКУ заборонено в процесі переробки іноземних товарів використовувати українські товари (крім палива та енергії), на які законом установлено вивізне мито. Будьте щодо цього уважні, адже невиконання цієї вимоги може спричинити позбавлення отриманих по сировині пільг зі сплати ввізного мита та ПДВ!

Тим паче що відповідно до ч. 1 ст. 154 МКУ під час митного оформлення вивезення ГП ви будете зобов’язані надати митникам перелік українських товарів, безпосередньо витрачених у процесі переробки ввезеної сировини!..

Контроль. Пам’ятайте, що згідно з ч. 1 ст. 153 МКУ митні органи ще здійснюють контроль за обов’язковим обсягом виходу продуктів переробки, що утворюються в результаті переробки товарів на митній території України.

Відходи. Щодо долі відходів сировини нерезидента за давальницькою схемою ми детально писали в «Податки & бухоблік», 2020, № 68, с. 8. Однак тут ситуація інша, оскільки власником відходів сировини буде сам переробник. І якщо відходи не буде видалено, доведеться розмитнювати відповідну частину сировини у режимі імпорту — з повним оподаткуванням (див. ст. 157 МКУ)! У п. 13 розд. V Порядку щодо відходів, які утворились унаслідок переробки і підлягають видаленню, зазначено, що вони перебувають під митним контролем до моменту подання власником цих відходів або уповноваженою ним особою відповідних документів, які підтверджують видалення відходів*.

* Договорів, відповідної форми актів приймання-передавання, актів видалення тощо… (детальніше див. у Порядку).

Вивезення ГП: реекспорт за експортним контрактом

Митний режим переробки на митній території завершується шляхом реекспорту продуктів переробки чи поміщення їх в інший митний режим (ч. 1 ст. 160 МКУ). У нашому випадку, коли ГП вивозиться згідно з експортним контрактом, ідеально було б оформити вивезення у митному режимі експорту, щоб питань з нульовою ставкою ПДВ не виникало взагалі.

Однак, незважаючи на те, що у ст. 160 МКУ згадується і поміщення в інші митні режими, окрім реекспорту, оформити вивезення експортом фактично неможливо. Адже і сировина, і ГП мають статус іноземних товарів (ст. 159 МКУ), тому у режим експорту ГП їх не замитнити, принаймні усю вартість ГП. Але є виняток.

Як ми вже згадували, під час реекспорту продуктів переробки вони підлягають декларуванню з поданням митникам переліку українських товарів, витрачених під час переробки, і декларант має право заявити ці товари (крім палива та енергії), що повністю використані під час переробки іноземних товарів, у митний режим експорту (ч. 1 та 2 ст. 154 МКУ). Щодо цієї можливості і щодо того, як вона може вплинути на оподаткування при виконанні давальницької схеми, ми писали в «Податки & бухоблік», 2020, № 68, с. 6, 7.

Але для цілей нашої схеми вважаємо таке оформлення частини ГП у вигляді українських товарів у режимі експорту зайвим, оскільки послуг з переробки** тут немає, а нульова ставка ПДВ і так повинна застосовуватись до всієї (!) вартості ГП при вивезенні її в режимі реекспорту.

** Які при давальницькій схемі роботи оподатковуються за нульовою ставкою окремо — за п.п. «б» п.п. 195.1.3 ПКУ.

Отже, незважаючи на можливі різні проблеми з реалізацією такого переробного алгоритму, гадаємо, «шкурка вичинки варта» ☺.