Ми цінуємо ваш час. Тому відразу перейдемо до Звіту за формою № Д4. Суму допомоги по вагітності та пологах відображаємо у звітності з ЄСВ, сформованій за той місяць, у якому вона була фактично нарахована в бухобліку.

Таблиця 1. У ній допомогу відображаємо у рядках:

— 1.5 та 1 — у сумі, що нарахована;

— 2.1 (для ставки 8,41 % — 2,2) та 2 — у сумі, що увійшла до бази нарахування ЄСВ з урахування максимальної величини такої бази. При цьому для цілей порівняння з максимальною величиною бази нарахування ЄСВ та мінзарплатою (МЗП) суми допомоги по вагітності та пологах розподіляємо за місяцями, за які вона нарахована.

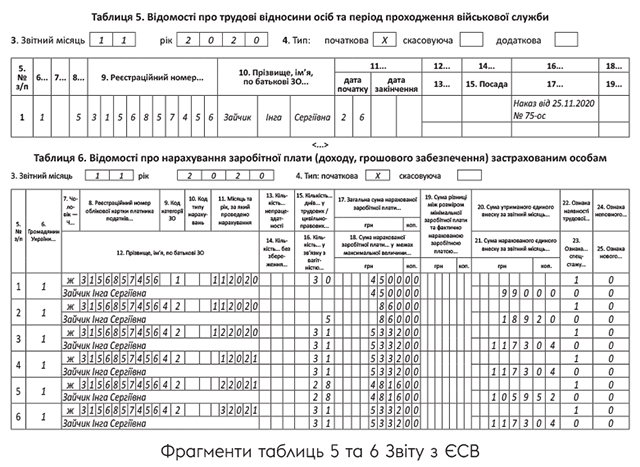

Таблиця 5. Початок/закінчення відпустки у зв’язку з вагітністю та пологами відображаємо в таблиці 5 Звіту за формою № Д4 з кодом категорії «5» у графі 8.

У графі 11 зазначаємо дату початку/закінчення відпустки, що припала на звітний місяць.

Зверніть увагу! На практиці не рідкість, коли така відпустка продовжується на підставі листка непрацездатності на 14 календарних днів. При цьому

у таблиці 5 закінчення відпустки у зв’язку з вагітністю та пологами відображаємо з урахуванням продовження

Кадрові графи 12 — 15 таблиці 5 за рядками відомостями щодо такої відпустки заповнювати не потрібно.

У графі 16 зазначаємо документ-підставу для внесення відповідних відомостей до таблиці 5. Якщо видаємо наказ про надання відпустки у зв’язку з вагітністю та пологами, то зазначаємо «наказ (розпорядження) від № ». Якщо таку відпустку надаємо на підставі листка непрацездатності, у графі 16 зазначаємо: «ЛН серія № ».

Таблиця 6. Суму допомоги по вагітності та пологах у таблиці 6 відображаємо не загальною сумою, а з розбиттям за місяцями відпустки у зв’язку з вагітністю та пологами (пропорційно дням такої відпустки в кожному з місяців).

Якщо декретні нараховує звичайний роботодавець, то за рядками з допомогою по вагітності та пологах у графі 9 зазначаємо код категорії:

— «42» — якщо в декретну відпустку йде звичайна працівниця підприємства або ФОП, до бази нарахування якої застосовували ставку ЄСВ 22 %;

— «43» — за працівницею з інвалідністю, до бази нарахування якої застосовували ставку ЄСВ 8,41 %.

Місяці та рік, на які припадає період відпустки у зв’язку з вагітністю та пологами, проставляємо в графі 11 таблиці 6, а кількість календарних днів декретної відпустки у відповідному місяці — у графі 16.

Окремо зупинимося на заповненні графи 15 таблиці 6.

У місяці початку декретної відпустки графу 15 заповнюємо за рядком із зарплатою.

Якщо зарплата за такий місяць не нараховувалася (були тільки декретні), то кількість календарних днів у трудових відносинах проставляємо в рядку з декретними.

У рядках, де зазначаємо допомогу за майбутні повні місяці відпустки у зв’язку з вагітністю та пологами, графа 15 = графі 16. Тому в наступних звітних місяцях у таблиці 6 на декретницю рядки без сумових показників, але з даними в графі 15 не заповнюємо.

У місяці завершення декретної відпустки, якщо вона закінчується не в останній календарний день місяця, значення графи 15 дорівнює кількості календарних днів у такому місяці.

Інші графи за рядками з допомогою по вагітності та пологах заповнюємо в загальному порядку.

Приклад. Зайчик Інга Сергіївна (основне місце роботи, повна зайнятість) іде у відпустку у зв’язку з вагітністю та пологами з 26 листопада 2020 року (наказ від 25.11.2020 р. № 75-ос).

У листопаді їй були нараховані:

— заробітна плата у сумі 4500 грн (ЄСВ — 990 грн);

— допомога по вагітності та пологах у загальній сумі 21672 грн, у тому числі за 5 к. дн. листопада — 860 грн (ЄСВ — 189,20 грн), за 31 к. дн. грудня — 5332 грн (ЄСВ — 1173,04 грн), за 31 к. дн. січня 2021 року — 5332 грн (ЄСВ — 1173,04 грн), за 28 к. дн. лютого — 4816 грн (ЄСВ — 1059,52 грн), за 31 к. дн. березня — 5332 грн (ЄСВ — 1173,04 грн).

Наведемо фрагменти таблиць 5 та 6 з даними щодо працівниці на рисунку нижче.

Зверніть увагу: якщо у відпустку у зв’язку з вагітністю та пологами іде внутрішній сумісник, то і зарплату, і декретні, нараховані за основним місцем роботи та за сумісництвом, відображаємо в таблиці 6 в окремих рядках.

І ще один момент.

Якщо у вас виникла необхідність відсторнувати/донарахувати вже відображені в минулих звітних періодах суми допомоги по вагітності та пологах, то таке коригування проводиться аналогічно виправленню суми лікарняних (див. «Лікарняні у Звіті з ЄСВ» цього номера).