Розпочнемо з першого запитання. Інформацію про прийняття на роботу (звільнення з роботи, переведення на іншу постійну роботу) працівника-сумісника обов’язково потрібно відображати в таблиці 5 Звіту за формою № Д4, сформованого за той місяць, на який припадає дата відповідної події.

При відображенні інформації про прийняття на роботу, переведення, звільнення сумісника (як зовнішнього, так і внутрішнього) в графі 8 таблиці 5 зазначають категорію особи «2» — наймані працівники (без трудової книжки).

У таблиці 6 Звіту за формою №Д4 інформацію про доходи, нараховані працівникові за місцем роботи за сумісництвом, відображають окремим рядком.

Якщо працівник — внутрішній сумісник, то в таблиці 6 інформацію про зарплату відображають двома рядками:

— в одному рядку зазначається заробітна плата, нарахована за основним місцем роботи,

— в іншому — сума заробітку, нарахована за сумісництвом. При цьому в графі 22 таблиці 6 для сум, нарахованих за сумісництвом, проставляють ознаку «0-ні» — без трудової книжки.

Зверніть увагу: якщо на працівника в таблиці 6 Звіту за формою № Д4 сформовано декілька рядків, то кількість календарних днів перебування в трудових/цивільно-правових відносинах протягом звітного місяця (графа 15 таблиці 6) зазначають тільки в одному рядку.

Ідемо далі. Якщо в працівника змінюється тільки статус «сумісник → основний працівник», а його трудова функція залишається незмінною, то це не переведення, з точки зору КЗпП. Саме тому ми рекомендуємо перехід із сумісників в основні працівники (чи навпаки) проводити шляхом звільнення-прийняття.

Так само вважає і Мінсоцполітики (див. лист від 18.10.2017 р. № 446/0/22-17/134).

Якщо зміна статусу (основний працівник стає сумісником) відбулася в середині звітного місяця, то Звіт з ЄСВ заповнюємо таким чином.

У таблиці 5 Звіту за формою №Д4 на працівника формуємо два рядки.

У першому рядку з кодом категорії особи «1» у графі 8 серед іншого проставляємо дату припинення трудових відносин з основним працівником (графа 11 «дата закінчення»), реквізити наказу (розпорядження) про звільнення та підставу припинення трудових відносин (графи 16, 17).

У другому рядку з кодом категорії особи «2» (наймані працівники без трудової книжки, графа 8) зазначаємо дату початку трудових відносин (графа 11 «дата початку») і реквізити наказу (розпорядження) про прийняття на роботу (графа 16).

При цьому «кадрові» графи 12 — 15 за обома рядками мають бути заповнені.

У таблиці 6 Звіту за формою № Д4 окремими рядками зазначаємо доходи, нараховані працівникові за основним місцем роботи (графа 22 — «1» — з трудовою книжкою) і за місцем роботи за сумісництвом (графа 22 — «0» — без трудової книжки).

При цьому кількість календарних днів у трудових відносинах (графа 15) проставляємо тільки в одному рядку, наприклад у тому, в якому зазначено дохід за період роботи за основним місцем. Вона дорівнюватиме загальній кількості календарних днів, протягом яких працівник у звітному місяці перебував у трудових відносинах з роботодавцем.

Увага! Якщо в таблиці 5 зазначена дата початку або закінчення трудових відносин і при цьому в таблиці 6 у графі 15 зазначена повна кількість календарних днів у місяці, система, яка контролює формування (прийняття) звітних відомостей, може видати попередження про можливе помилкове заповнення звітності.

Але якщо Звіт за формою № Д4 сформований правильно, хвилюватися через наявність попередження не варто.

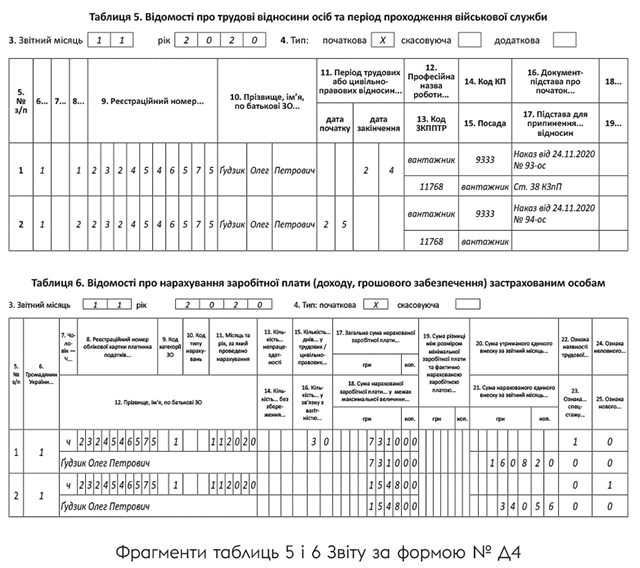

Для наочності наведемо приклад.

Приклад. Працівник Ґудзик Олег Петрович, працевлаштований за основним місцем роботи (повна зайнятість), звільняється 24.11.2020 р. за власним бажанням (ст. 38 КЗпП, наказ від 24.11.2020 р. № 93-ос) і приймається з 25.11.2020 р. на те ж підприємство за місцем роботи за сумісництвом (наказ від 24.11.2020 р. № 94-ос). Заробітна плата, нарахована йому за фактично відпрацьовані дні:

— за основним місцем роботи — 7310 грн (ЄСВ — 1608,20 грн);

— за сумісництвом — 1548 грн (ЄСВ — 340,56 грн).

Підприємство відобразить у таблицях 5 і 6 Звіту за формою № Д4 за листопад 2020 року дані щодо працівника так, як показано на рисунку нижче.