Як ви вже знаєте, якщо до кінця граничного строку подання декларації виправити помилку через «Нову звітну» не вдалося, то доводиться вдаватися до одного з двох інших способів виправлення помилок: подати УД або додаток ВП у складі поточної декларації. Обрати один із них допоможе інформація з таблиці нижче.

Переваги та недоліки при виправленні через УД

| УД | ВП |

| Переваги | Недоліки |

| Можна виправити помилку в будь-який момент часу і не потрібно чекати строків подання звітної декларації. Це дає змогу платникові встигнути помилки із заниженням ПЗ виправити до перевірки | Необхідно чекати строків подання звітної декларації. Причому подати до поточної декларації можна тільки один додаток ВП, а отже, виправити через поточну декларацію можна тільки один попередній помилковий період |

| Можна виправити помилки, які допущені тільки в додатках до помилкової декларації, а в самій декларації помилок немає | Виправити помилки, допущені лише в додатках (у тому числі у фінзвітності) до декларації, неможливо. Адже до додатка ВП відповідні уточнені додатки не подаються (102.20.02 БЗ) |

| Розмір самоштрафу 3 % | Розмір самоштрафу 5 % |

| Виправлення відображаються в ІК платника відразу — датою подання уточненки (п.п. 2 п. 4 розд. ІV Порядку № 422)* | Виправлення враховуються в ІК платника датою, яка відповідає даті граничного строку сплати грошових зобов’язань за поточною декларацією, до складу якої входить додаток ВП |

| * Наприклад, це вигідно, коли потрібно швидко прибрати з ІК платника помилковий податковий борг, який став причиною того, що майно платника опинилося в податковій заставі. І ще: подавши декларацію з помилкою, можна через УД встигнути її виправити до граничного строку сплати ПЗ. У такому разі ПЗ можна заплатити менше (тобто з урахуванням поданої «зменшуючої» УД). | |

| Вважаємо, безпечніше збільшити/задекларувати нове ВЗ через УД. Зробити все потрібно по черзі: спершу через УД декларуємо збільшення/нове ВЗ. Потім подаємо декларацію, що містить нове значення ВЗ у рядку 3.2.4 додатка РІ | Якщо збільшити/задекларувати нове ВЗ через додаток ВП, то, вважаємо, врахувати таке ВЗ можна відразу в тій декларації, до якої такий додаток подається. Проте, незважаючи на простоту вирішення такого питання, існують ризики нарватися на невдоволення фіскалів. На практиці вони проти такого згортання поточних ПЗ з ВЗ з минулих періодів |

| УД | ВП |

| Недоліки | Переваги |

| Необхідність «дострокової» (до подання УД) сплати суми ПЗ, штрафу, донарахованих в УД (абзац «а» п. 50.1 ПКУ) | Донарахування з ВП збільшують розмір ПЗ поточного періоду і мають бути сплачені протягом 10 календарних днів, що настають за останнім днем граничного строку подання декларації (абзац «б» п. 50.1 і п. 57.1 ПКУ) |

| Сума до донарахування з УД не згортається з отриманим у поточній декларації від’ємним значенням податку на прибуток. Донарахування і самоштраф доведеться платити «живими» грошима | «Мінус» за ряд. 19 поточної декларації і донарахування з ВП «згортаються». Тобто, можливо, взагалі не доведеться платити ні поточні зобов’язання за декларацією, ні суму самоштрафу |

| Більш трудомісткий процес заповнення. Адже якщо в УД заповнений який-небудь рядок, що вимагає заповнити додаток, то такий додаток має бути заповнений незалежно від того, чи торкнулася його помилка, що виправляється* | Заповнення додатка ВП — менш трудомісткий процес. У такому разі не доведеться заповнювати додатки (у тому числі фінзвітність), які йдуть у зв’язці з уточнюваною декларацією. Але все одно не забудьте в таблиці 3 додатка ВП поставити відмітки про подання пакета фінзвітності |

| * Хоча були лояльні індивідуальні роз’яснення фіскалів, де вони зазначають таке. Якщо показники відповідних рядків помилкової декларації і фінзвітності не підлягають виправленню, то платник податків може повторно їх не подавати з УД (лист ДФСУ від 22.04.2019 р. № 1731/6/99-99-15-02-01-15/ІПК). Тобто йдеться про неподання не лише додатка ФЗ, але й будь-якого іншого додатка, який не містить уточнень. | |

Як бачимо, заповнення додатка ВП у складі поточної декларації не дуже зручний спосіб виправлення помилок. Найбільш універсальний — це подання УД. З нього й почнемо розмову безпосередньо про саму методику виправлення.

Виправляємо через УД

Заповнення УД. Відразу скажемо, що жодної окремої форми УД з податку на прибуток немає. Достатньо просто у звичайній «прибутковій» декларації поставити відмітку «Х» у полі «Уточнююча» і, вуаля, …декларація перетворюється на УД.

Складається така декларація за формою, що діє на дату подання УД. Нагадаємо: з 01.04.2019 р. УД можна подати тільки за новою формою з ідентифікатором J0100117 (див. 102.23.01 БЗ).

У полі 2 «Звітний (податковий) період 20___ року» і в полі 3 «Звітний (податковий) період, що уточнюється 20___ року» УД зазначаємо один і той же звітний період (той, що уточнюється). Отже, при формуванні УД у режимі «Введення звітності» Електронного кабінету слід обирати звітний період, показники якого уточнюються (102.20.02 БЗ).

Поля 4 — 9 вступної частини заповнюються у звичайному для декларації порядку — жодних особливостей для УД тут немає.

У рядках 1 — 25 основної частини УД слід зазначити правильні показники, які підлягають декларуванню в уточнюваному періоді. Тобто в рядках УД вказуємо всі правильні показники, які раніше вже були відображені, а в рядках, де була допущена помилка, зазначають відкориговані правильні дані.

Далі, порівнюємо ПЗ з УД і помилкової декларації, визначаємо суму збільшення (зменшення) раніше задекларованих ПЗ. Якщо в результаті виправлення помилки сума ПЗ змінилася, то заповнюємо в УД частину «Виправлення помилок» (рядків 26 — 34).

При позитивному значенні результату виправлення (тобто ПЗ збільшилися), записавши такий результат до ряд. 26, 27 або 31 УД, платник повинен нарахувати 3 % штраф і записати його суму до ряд. 30 або 34 УД.

У період дії «карантинного» мораторію самоштраф не нараховується. Тому рядки 30 або 34 УД залишаємо порожніми, а з УД додаємо пояснення з обов’язковою відміткою в спецполі УД.

Врахуйте! Якщо в помилковій декларації проставляли відмітку в полі «Наявність рішення» про відмову від різниць і після виправлення дохід не перевищив 20 млн грн*, то і в УД слід повторити відмітку в полі «Прийнято рішення про незастосування коригувань фінансового результату до оподаткування на усі різниці» і записати реквізити розпорядчого документа, на підставі якого прийнято рішення. Адже податківці дозволяють через УД змінити своє рішення про незастосування податкових різниць (див. 102.20.02 БЗ).

* Нагадаємо, за результатами 2020 року для незастосування податкових різниць орієнтуватися будемо на дохід, розмір якого перевищує 40 млн грн.

Додатки до УД. Як ми сказали, усі додатки до УД подавати необхідно. За винятком додатків, які не заповнені зважаючи на відсутність операцій (показників). Причому не важливо, змінилися чи ні в результаті виправлення помилки показники, раніше відображені в додатку. Справа в тому, що додатки до податкової звітності є її невід’ємною частиною (абз. 3 п. 46.1 ПКУ). Проте

єдиний додаток, який не може бути поданий разом з УД, — це додаток ВП

Є, щоправда, ще й деякі винятки і щодо додатка ФЗ (див. статтю «Виправляємо помилки: що з фінзвітністю?»).

Як і при звичайному декларуванні, додатки, що подаються, зазначаємо в спецполі, яке розташоване відразу після основної частини декларації.

До речі, якщо помилка допущена тільки в додатку, а в самій декларації все правильно, платникові все одно, виправляючись, необхідно подати наново повний пакет «прибуткової» звітності (УД з усіма необхідними додатками).

Додаткові пояснення. Якщо в тому є необхідність, платники мають право скористатися нормами п. 46.4 ПКУ і разом з УД подати додаткові пояснення щодо виправлення помилки (у довільній формі). У такому разі платник зазначає цей факт у спеціально відведеному місці в податковій декларації, а доповнення до декларації вважатиметься її невід’ємною частиною.

Крім того, пам’ятайте: якщо звітність була подана в електронній формі, то й доповнення до неї також необхідно подавати в електронній формі (п. 46.4 ПКУ).

Декларація після УД. У декларації за звітний податковий період, що настає за періодом, за який було здійснено виправлення, відображаються показники з урахуванням проведених виправлень.

Так, враховуючи, що показники декларації розраховуються наростаючим підсумком, платник податків повинен подати УД за звітний період, у якому була допущена помилка, разом з УД за подальші податкові періоди звітного року, у тому числі декларацію за рік.

При цьому в рядку 18 УД за звітний період, наступний за звітним періодом, який уточнюється, зазначається показник рядка 17 декларації за попередній звітний період з урахуванням уточнень за попередні періоди звітного року (102.23.02 БЗ).

Але якщо платник виправляє помилки минулих років, то сума самовиправлення на показниках наступних декларацій з податку на прибуток ніяк не відіб'ється.

Адже наростаючий підсумок при заповненні «прибуткової» декларації працює тільки в межах року

Детальніше див. матеріал «Декларація після самовиправлення».

А зараз наведемо приклад виправлення помилки через додаток УД.

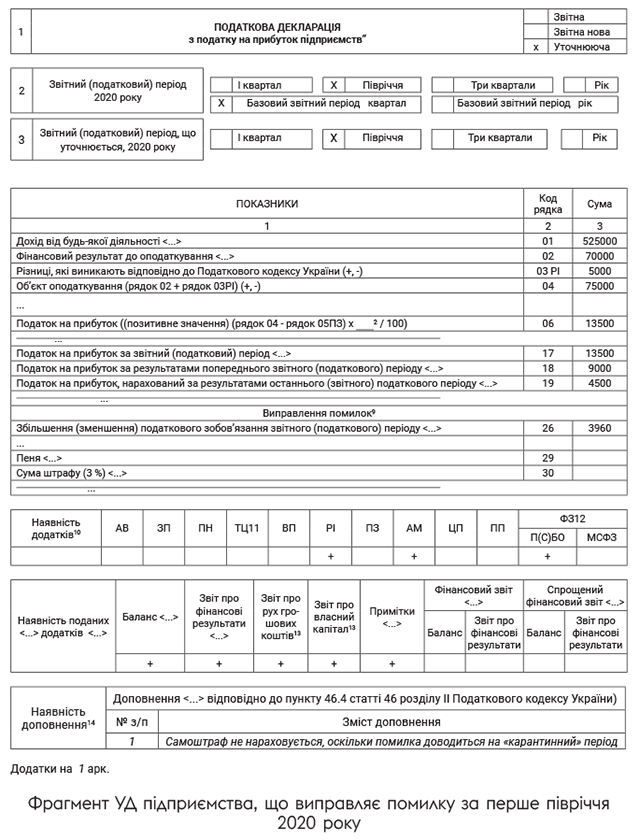

Приклад. Підприємство в першому півріччі 2020 року і в податковій, і у фінансовій звітності помилково завищило суму витрат на 22000 грн. Помилка виявлена 15 вересня 2020 року, після граничного строку подання декларації. Донараховане зобов’язання становить 3960 грн (22000 х 18 %).

Фрагмент УД за перше півріччя 2020 року.

Пеню не нараховуємо. Що стосується самоштрафу, то оскільки помилка припадає на «карантинний» період, то діє звільнення від нарахування штрафу. Суму доплати підприємство перерахувало до бюджету і в цей же день подає УД.

Зверніть увагу: значення з рядка 17 УД (13500 грн) за перше півріччя перекочує до рядка 18 декларації за дев’ять місяців 2020 року (тобто наступна декларація поточного року заповнюється з урахуванням даних УД).

Виправляємо «стару» помилку у складі поточної декларації

Заповнюємо декларацію. У заголовній частині декларації за поточний період у полі 1 ставимо відмітку «Х» у комірці навпроти відповідного типу декларації. Тобто позначити «Звітна» (якщо декларація подається вперше) або «Звітна нова» (якщо декларація подається повторно до граничних строків її подання).

У полі 2 «Звітний (податковий) період 20___ року» зазначають звітний (податковий) період, за який подається декларація, а в полі 3 «Звітний (податковий) період, що уточнюється 20___ року» — звітний (податковий) період, який уточнюється (див. 102.23.02 БЗ).

При виправленні помилок минулих періодів у декларації звітного періоду разом з такою декларацією обов’язково подається додаток ВП

Про це не забудьте зробити відмітку «+» у полі «Наявність додатків».

Поля 1 і 2 додатка ВП заповнюються так само, як і основна декларація.

Особливості додатка ВП. Додаток ВП до декларації складається з трьох таблиць.

Таблиця 1. Відображаємо уточнені показники помилкової декларації (рядки 1 — 25).

Тобто в цих рядках додатка ВП зазначаємо не різницю між задекларованими і виправленими показниками, а саме оновлені (правильні) показники.

Таблиця 2. Відображаємо результати виправлення помилок, які переносяться до рядків 26 — 29, 31 — 33 поточної декларації.

Для того щоб визначити результат виправлення помилки з податку на прибуток,

потрібно порівняти рядок 19 таблиці 1 додатка ВП з рядком 19 помилкової декларації

При цьому, якщо рядок 19 таблиці 1 додатка ВП:

— менше рядка 19 помилкової декларації, — маємо справу із завищенням ПЗ. У цьому випадку заповнюємо тільки рядок 26 таблиці 2 додатка ВП;

— більше рядка 19 помилковій декларації, — на лице заниження ПЗ. У такому разі в додатку ВП заповнюємо не лише рядок 26, але й рядки 28 (у ньому зазначається сума нарахованого самоштрафу — 5 % від суми заниження), а можливо, і 29 (при самостійному нарахуванні пені).

Дані з рядків 26 — 29, 30 — 32 таблиці 2 додатка ВП переносяться до рядків 26 — 29, 31 — 33 розділу «Виправлення помилок» поточної декларації.

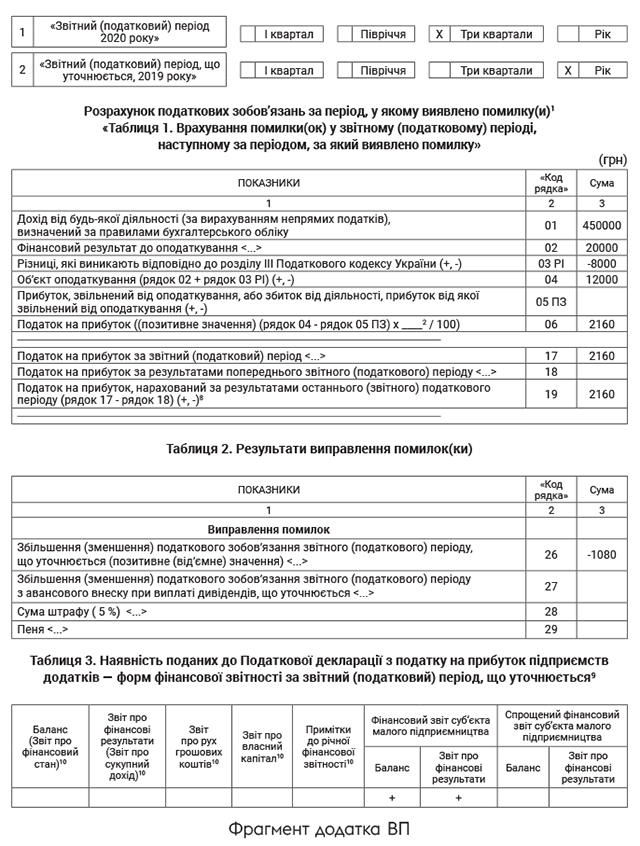

Таблиця 3. Зазначаємо фінзвітність за звітний період, який уточнюється.

Приклад. Малодохідне підприємство помилково за результатами 2019 року не облікувало витрати в сумі 6000 грн, відповідно завищено фінрезультат. Замість 12000 грн у декларації за 2019 рік зазначено фінрезультат 18000 грн. Помилку вирішили виправити в поточній декларації за дев’ять місяців 2020 року.

Значення рядка 26 з додатка ВП (зменшення податку на прибуток на 1080 грн) переноситься до рядка 26 звітної декларації.

Додаток ВП до наступної після самовиправлення декларації не заповнюється і не подається.