Как вы уже знаете, если до конца предельного срока предоставления декларации исправить ошибку через «Нову звітну» не удалось, то приходится прибегать к одному из двух других способов исправления ошибок: предоставить УД или приложение ВП в составе текущей декларации. Какой из них выбрать, поможет определиться информация из таблицы ниже.

Преимущества и недостатки при исправлении через УД

| УД | ВП |

| Преимущества | Недостатки |

| Можно исправить ошибку в любой момент времени и не нужно ждать сроков подачи отчетной декларации. Это дает возможность плательщику успеть ошибки с занижением НО исправить до проверки | Необходимо ждать сроков подачи отчетной декларации. Причем подать к текущей декларации можно только одно приложение ВП, а значит, исправить через текущую декларацию можно только один предыдущий ошибочный период |

| Можно исправить ошибки, которые допущены только в приложениях к ошибочной декларации, а в самой декларации ошибок нет | Исправить ошибки, допущенные лишь в приложениях (в том числе в финотчетности) к декларации, невозможно. Ведь к приложению ВП соответствующие уточненные приложения не подаются (102.20.02 БЗ) |

| Размер самоштрафа — 3 % | Размер самоштрафа — 5 % |

| Исправления отражаются в ИК плательщика сразу — датой подачи уточненки (п.п. 2 п. 4 разд. ІV Порядка № 422)* | Исправления учитываются в ИК плательщика датой, соответствующей дате предельного срока уплаты денежных обязательств по текущей декларации, в состав которой входит приложение ВП |

| * Например, это выгодно, когда нужно быстро убрать из ИК плательщика ошибочный налоговый долг, который стал причиной того, что имущество плательщика оказалось в налоговом залоге. И еще: подав декларацию с ошибкой, можно через УД успеть ее исправить до предельного срока уплаты НО. В таком случае НО можно заплатить меньше (т. е. с учетом поданной «уменьшающей» УД). | |

| Считаем, безопаснее увеличить/ задекларировать новое ОЗ через УД. Сделать все нужно поочередно: сперва через УД декларируем увеличение/новое ОЗ. Затем подаем декларацию, содержащую новое значение ОЗ в строке 3.2.4 приложения РІ | Если увеличить/задекларировать новое ОЗ через приложение ВП, то, полагаем, учесть такое ОЗ можно сразу в той декларации, к которой такое приложение подается. Однако, несмотря на простоту решения такого вопроса, существуют риски нарваться на недовольство фискалов. На практике они против такого сворачивания текущих НО с ОЗ из прошлых периодов |

| УД | ВП |

| Недостатки | Преимущества |

| Необходимость «досрочной» (до подачи УД) уплаты суммы НО, штрафа, доначисленных в УД (абзац «а» п. 50.1 НКУ) | Доначисления из ВП увеличивают размер НО текущего периода и должны быть уплачены в течение 10 календарных дней, следующих за последним днем предельного срока подачи декларации (абзац «б» п. 50.1 и п. 57.1 НКУ) |

| Сумма к доначислению из УД не сворачивается с полученным в текущей декларации отрицательным значением налога на прибыль. Доначисление и самоштраф придется платить «живыми» деньгами | «Минус» по стр. 19 текущей декларации и доначисления из ВП «сворачиваются». То есть, возможно, вообще не придется платить ни текущие обязательства по декларации, ни сумму самоштрафа |

| Более трудоемкий процесс заполнения. Ведь если в УД заполнена какая-либо строка, требующая заполнить приложение, то такое приложение должно быть заполнено независимо от того, коснулась ли его исправляемая ошибка* | Заполнение приложения ВП — менее трудоемкий процесс. В таком случае не придется заполнять приложения (в том числе финотчетность), которые идут в связке к уточняемой декларации. Но все равно не забудьте в таблице 3 приложения ВП поставить отметки о предоставлении пакета финотчетности |

| * Хотя были лояльные индивидуальные разъяснения фискалов, где они отмечают следующее. Если показатели соответствующих строк ошибочной декларации и финотчетности не подлежат исправлению, то налогоплательщик может повторно их не подавать с УД (письмо ГФСУ от 22.04.2019 г. № 1731/6/99-99-15-02-01-15/ІПК). То есть речь идет о непредоставлении не только приложения ФЗ, но и любого другого приложения, которое не содержит уточнений. | |

Как видим, заполнения приложения ВП в составе текущей декларации — не очень удобный способ исправления ошибок. Самый универсальный — это подача УД. С него и начнем наш разговор непосредственно о самой методике исправления.

Исправляем через УД

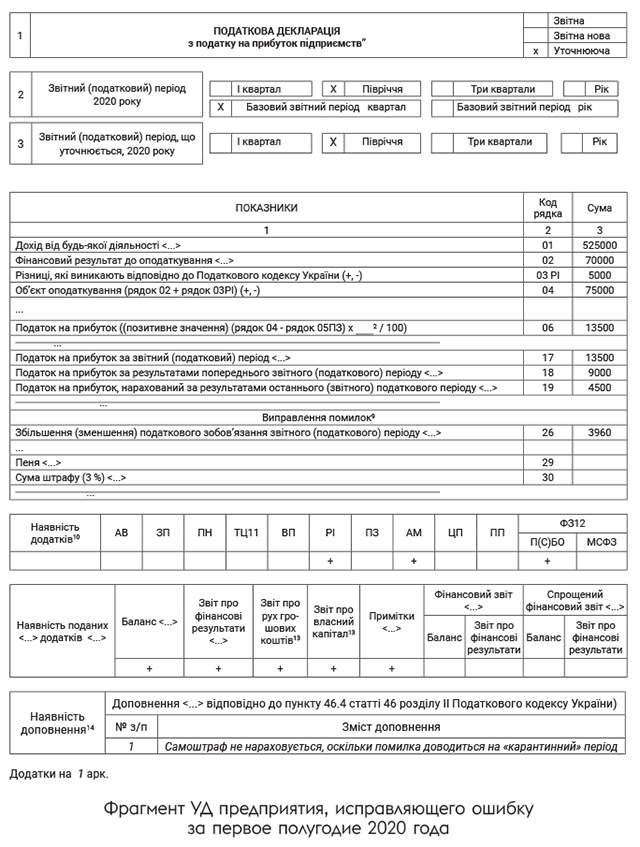

Заполнение УД. Сразу скажем: никакой отдельной формы УД по налогу на прибыль нет. Достаточно просто в обычной прибыльной декларации поставить отметку «Х» в поле «Уточнююча» и вуаля… декларация превращается в УД.

Составляется такая декларация по форме, действующей на дату предоставления УД. Напомним: с 01.04.2019 г. УД можно подать только по новой форме с идентификатором J0100117 (см. 102.23.01 БЗ).

В поле 2 «Звітний (податковий) період 20___ року» и в поле 3 «Звітний (податковий) період, що уточнюється 20___ року» УД указываем один и тот же отчетный период (тот, что уточняется). Следовательно, при формировании УД в режиме «Введення звітності» Электронного кабинета следует выбирать отчетный период, показатели которого уточняются (102.20.02 БЗ).

Поля 4 — 9 вступительной части заполняются в обычном для декларации порядке — никаких особенностей для УД здесь нет.

В строках 1 — 25 основной части УД следует указать верные показатели, которые подлежат декларированию в уточняемом периоде. То есть в строках УД указываем все правильные показатели, которые ранее уже были отражены, а в строках, где была допущена ошибка, — откорректированные верные данные.

Далее сравниваем НО из УД и ошибочной декларации, определяем сумму увеличения (уменьшения) ранее задекларированных НО. Если в результате исправления ошибки сумма НО изменилась, то заполняем в УД часть «Виправлення помилок» (строки 26 — 34).

При положительном значении результата исправления (т. е. если НО увеличились), записав такой результат в стр. 26, 27 или 31 УД, плательщик должен начислить 3 % штраф и записать его сумму в стр. 30 или 34 УД. В период действия «карантинного» моратория самоштраф не начисляется. Поэтому строки 30 или 34 УД оставляем пустыми, а с УД прилагаем пояснение с обязательной отметкой в спецполе УД.

Учтите! Если в ошибочной декларации проставляли отметку в поле «Наявнiсть рiшення» об отказе от разниц и после исправления доход не превысил 20 млн грн*, то и в УД следует повторить отметку в поле «Прийнято рішення про незастосування коригувань фінансового результату до оподаткування на усі різниці» и записать реквизиты распорядительного документа, на основании которого принято решение. Ведь налоговики позволяют через УД изменить свое решение о неприменении налоговых разниц (см. 102.20.02 БЗ).

* Напомним: по результатам 2020 года для неприменения налоговых разниц ориентироваться будем на доход, размер которого превышает 40 млн грн.

Приложения к УД. Как мы уже сказали, все приложения к УД подавать необходимо. За исключением приложений, которые не заполнены ввиду отсутствия операций (показателей). Причем не важно, изменились или нет в результате исправления ошибки показатели, ранее отраженные в приложении. Все дело в том, что приложения к налоговой отчетности являются ее неотъемлемой частью (абз. 3 п. 46.1 НКУ). Однако

единственное приложение, которое не может быть подано вместе с УД, — это приложение ВП

Есть, правда, еще и некоторые исключения и по приложению ФЗ (см. статью «Исправляем ошибки: что с финотчетностью?»).

Как и при обычном декларировании, подаваемые приложения приводим в спецполе, которое расположено сразу после основной части декларации.

Кстати, если ошибка допущена только в приложении, а в самой декларации все правильно, плательщику все равно, исправляясь, необходимо предоставить заново полный пакет прибыльной отчетности (УД со всеми необходимыми приложениями).

Доппояснения. Если в том есть необходимость, плательщики вправе воспользоваться нормами п. 46.4 НКУ и вместе с УД подать доппояснения по исправлению ошибки (в произвольной форме). В таком случае плательщик указывает этот факт в специально отведенном месте в налоговой декларации, а дополнение к декларации будет считаться ее неотъемлемой частью.

Кроме того, помните: если отчетность была предоставлена в электронной форме, то и дополнение к ней также необходимо подать в электронной форме (п. 46.4 НКУ).

Декларация после УД. В декларации за отчетный налоговый период, следующий за периодом, за который было осуществлено исправление, отражаются показатели с учетом проведенных исправлений.

Так, учитывая, что показатели декларации рассчитываются нарастающим итогом, налогоплательщик должен предоставить УД за отчетный (налоговый) период, в котором была допущена ошибка, вместе с УД за последующие налоговые периоды отчетного года, в том числе декларацию за год.

При этом в строке 18 УД за отчетный период, следующий за уточняемым отчетным периодом, указывается показатель строки 17 декларации за предыдущий отчетный период с учетом уточнений за предыдущие периоды отчетного года (102.23.02 БЗ).

Но если плательщик исправляет ошибки прошлых лет, то сумма самоисправления на показателях следующих деклараций по налогу на прибыль никак не отразится.

Ведь нарастающий итог при заполнении прибыльной декларации работает только в пределах года

Подробнее см. материал «Декларация после самоисправления».

А сейчас приведем пример исправления ошибки через приложение УД.

Пример. Предприятие в первом полугодии 2020 года и в налоговой, и в финансовой отчетности ошибочно завысило сумму расходов на 22000 грн. Ошибка обнаружена 15 сентября 2020 года, после предельного срока подачи декларации. Доначисленное обязательство составило 3960 грн (22000 х 18 %).

Фрагмент УД за первое полугодие 2020 года см. ниже.

Пеню не начисляем. Что касается самоштрафа, то поскольку ошибка приходится на «карантинный» период, то действует освобождение от начисления штрафа. Сумму доплаты предприятие перечислило в бюджет и в этот же день подает УД.

Обратите внимание: значение из строки 17 УД (13500 грн) за первое полугодие перекочует в строку 18 декларации за девять месяцев 2020 года (т. е. следующая декларация текущего года заполняется с учетом данных УД).

Исправляем «старую» ошибку в составе текущей декларации

Заполняем декларацию. В заглавной части декларации за текущий период в поле 1 ставим отметку «Х» в ячейке напротив соответствующего типа декларации. То есть помечаем «Звітна» (если декларация подается впервые) или «Звітна нова» (если декларация подается повторно до предельных сроков ее подачи).

В поле 2 «Звітний (податковий) період 20___ року» указываем отчетный (налоговый) период, за который предоставляется декларация, а в поле 3 «Звітний (податковий) період, що уточнюється 20___ року» — уточняемый отчетный (налоговый) период (см. 102.23.02 БЗ).

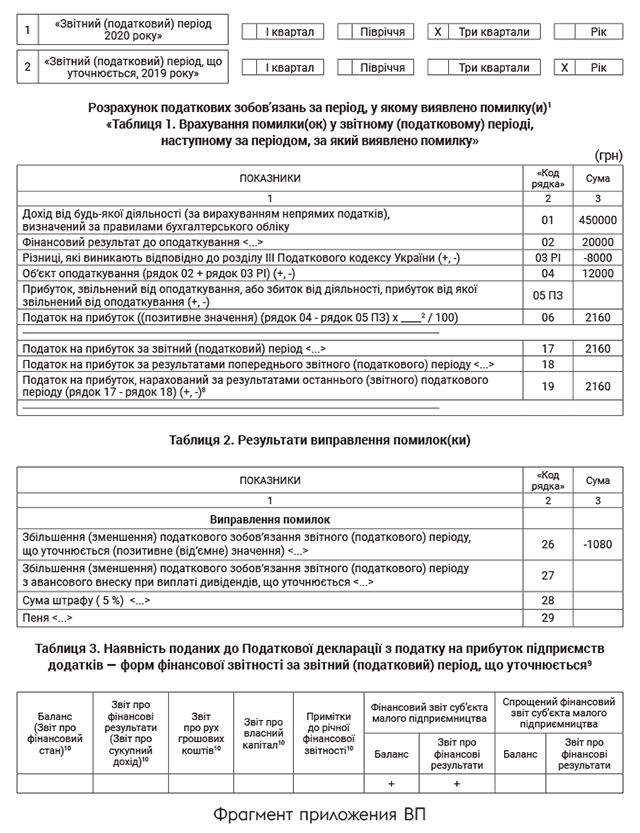

При исправлении ошибок прошлых периодов в декларации отчетного периода вместе с такой декларацией обязательно подается приложение ВП

Об этом не забудьте сделать отметку «+» в поле «Наявність додатків».

Поля 1 и 2 приложения ВП заполняются так же, как и основная декларация.

Особенности приложения ВП. Приложение ВП к декларации состоит из трех таблиц.

Таблица 1. Отражаем уточненные показатели ошибочной декларации (строки 1 — 25).

То есть в этих строках приложения ВП указываем не разницу между задекларированными и исправленными показателями, а именно обновленные (правильные) показатели.

Таблица 2. Отражаем результаты исправления ошибок, которые переносятся в строки 26 — 29, 31 — 33 текущей декларации.

Для того чтобы определить результат исправления ошибки по налогу на прибыль,

нужно сравнить строку 19 таблицы 1 приложения ВП со строкой 19 ошибочной декларации

При этом если строка 19 таблицы 1 приложения ВП:

— меньше строки 19 ошибочной декларации — имеем дело с завышением НО. В этом случае заполняем только строку 26 таблицы 2 приложения ВП;

— больше строки 19 ошибочной декларации — «налицо» занижение НО. В таком случае в приложении ВП заполняем не только строку 26, но и строку 28 (в ней указывается сумма начисленного самоштрафа — 5 % от суммы занижения), а возможно, и 29 (при самостоятельном начислении пени).

Данные из строк 26 — 29, 30 — 32 таблицы 2 приложения ВП переносятся в строки 26 — 29, 31 —33 раздела «Виправлення помилок» текущей декларации.

Таблица 3. Указываем финотчетность за уточняемый отчетный период.

Пример. Малодоходное предприятие ошибочно по результатам 2019 года не учло расходы в сумме 6000 грн, соответственно завышен финрезультат. Вместо 12000 грн в декларации за 2019 год указан финрезультат 18000 грн. Ошибку решили исправить в текущей декларации за девять месяцев 2020 года.

Значение строки 26 из приложения ВП (уменьшение налога на прибыль на 1080 грн) переносится в строку 26 отчетной декларации. Приложение ВП к следующей после самоисправления декларации не заполняется и не подается.