Теорія: формування податкового боргу

Дійсно, норми ПКУ за відповідних умов передбачають здійснення таких заліків, а висловлюючись точніше, — списання за рахунок від’ємного значення податкового(вих) боргу(ів) з ПДВ. Нагадаємо: загальна сума від’ємного значення з ПДВ (далі — ВЗ), що виникло за підсумками звітного періоду, зазначається в рядку 19 декларації з ПДВ.

Так от, згідно з п.п. «а» п. 200.4 ПКУ сума ВЗ з ПДВ спочатку спрямовується в рахунок погашення податкового боргу з ПДВ, що виник за попередні (!) звітні (податкові) періоди (у тому числі розстроченого або відстроченого) в частині, що не перевищує суму, обчислену відповідно до п. 2001.3 ПКУ (∑Накл, тобто регліміт) на момент отримання контролюючим органом податкової декларації.

І тільки у разі відсутності податкового боргу ця сума (ВЗ) має піти до наступних етапів — пп. «б» та/або «в» з п. 200.4 ПКУ. Тобто — до відшкодування та/або полетить до ПК наступного звітного місяця.

Податковий борг: ПДВ, а також штрафи і пеня. Із визначень термінів «податковий борг» (п.п. 14.1.175 ПКУ), «грошове зобов’язання» (п.п. 14.1.39 ПКУ), а також норм ст. 54 ПКУ (щодо узгодження зобов’язань) робимо висновок, що податковий борг з ПДВ охоплює, окрім своєчасно не сплаченого власне податкового зобов’язання з ПДВ, також і штрафні санкції, і пеню, нараховані за порушення, пов’язані з цим податком. До того ж усі ці платежі сплачуються на один бюджетний рахунок (БЗ 129.04).

Тобто одержану за ПДВ-підсумками конкретного звітного місяця

суму ВЗ можна спрямувати в рахунок погашення податкового боргу, що виник не тільки саме за ПДВ, але й за штрафами (включно за несвоєчасну реєстрацію ПН/РК) та пенею

Нагадаємо, що у періоді дії карантину штрафи за несвоєчасну реєстрацію ПН/РК не застосовуються, але податківці штрафують і за докарантинні періоди, та й карантинні пом’якшення скоро підуть у небуття… ☹

Умови для погашення. Але! Щоб зробити погашення таких сум за рахунок від’ємного значення, потрібно дотриматися кількох умов.

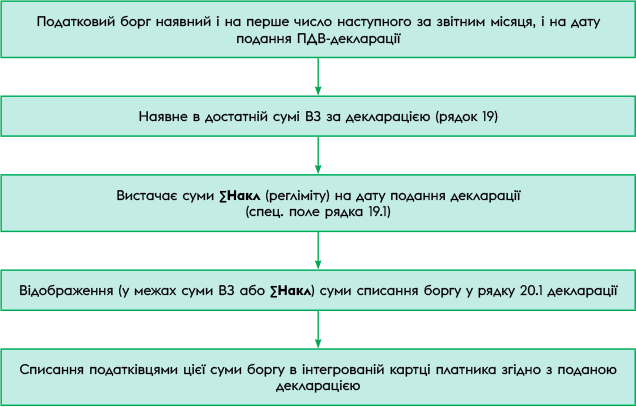

1. Податковий борг до певної дати, у тому числі до подання декларації з ПДВ, вже повинен бути (виникнути). Тобто сума ПЗ з ПДВ та/або штрафна санкція (у тому числі пеня) вже повинна бути і залишатись не сплаченою у встановлений ПКУ строк (зазвичай протягом 10 днів від певної дати).

Зауважимо: він повинен виникнути «за попередні звітні (податкові) періоди». Податківці цей момент з п.п. «а» п. 200.4 ПКУ висвітлюють у БЗ 101.26, відповідаючи на запитання: на яку дату визначається сума податкового боргу для зарахування від’ємного значення у його зменшення в податковій звітності з ПДВ (початок звітного періоду, за який подається податкова декларація чи в якому подається декларація)? Висновок такий: податковий борг у платника повинен бути наявним на дату подання декларації з ПДВ (за якою проводиться зменшення цього боргу за рахунок від’ємного значення), але цей борг повинен обліковуватися в інтегрованій картці платника ПДВ станом на 1-ше число місяця, в якому було подано таку декларацію!

2. Платник на момент отримання податківцями декларації повинен мати в СЕА ПДВ відповідну суму регліміту (∑Накл). Ця сума, нагадаємо, визначається за формулою згідно з п. 2001.3 ПКУ і зазначається у службовому (додатковому) полі в рядку 19.1 декларації з ПДВ*. Якщо суми регліміту на цю дату не буде (буде недостатньо), то заліку-погашення податкового боргу повністю (або частково) не відбудеться.

* Для цього платники в день подання декларації одержують від фіскалів витяг за формою J/F1401206.

Практика: механізм заліку

Отже, всі умови для погашення дотримуються, а саме сума того ж самого податкового боргу обліковується в вашій інтегрованій картці і на 1-ше число наступного за звітним місяця, і на дату подання декларації, і суми регліміту на останню дату у вас вистачає. Тоді ви зазначаєте суму податкового боргу, яку погашаєте за рахунок ВЗ, у рядку 20.1 декларації з ПДВ.

Звісно,

ця сума може бути тільки в межах найменшої з сум: або з рядка 19 (ВЗ), або зі службового поля рядка 19.1 (регліміт) декларації

До речі, у рядок 20 (складовою якого є і рядок 20.1) допускаються тільки суми ВЗ у межах суми регліміту, про що там прямо зазначено. Якщо ви помилково зазначите у рядку 20.1 суму, більшу за регліміт, чи ВЗ (наприклад, коли регліміт його перевищує), то програма перевірки виявить помилку і декларацію не буде прийнято.

Можливість такого погашення, яке, до речі, прямо передбачено в п. 200.4 ПКУ, податківці підтверджували неодноразово: див., наприклад, лист ДФСУ від 05.06.2018 р. № 2466/6/99-99-15-03-02-15/ІПК, а також БЗ 101.17 і матеріал на сайті їх журналу «Вісник. Офіційно про податки»**.

** www.visnuk.com.ua/uk/news/100014975-vidyemne-znachennya-z-pdv-nyuansi-vikoristannya-v-zvitnosti

Для зручності наводимо алгоритм цього заліку-погашення у схемі (див. наприкінці статті).

Строк та черговість списання. Отже, коли до податківців надійде ваша декларація із зазначеною у рядку 20.1 сумою, вони повинні будуть у вашій інтегрованій картці списати відповідну суму податкового боргу з ПДВ. Зарахування ВЗ у рахунок зменшення податкового боргу з ПДВ (згідно з БЗ 101.24) в інтегрованій картці платника проводиться у граничний день подання податкової декларації з ПДВ у такому порядку:

— у першу чергу — у рахунок податкового зобов’язання з ПДВ;

— у наступну чергу — у рахунок погашення штрафів;

— в останню чергу — у рахунок пені

згідно з черговістю їх виникнення.

Нюанси та недоліки

Звісно, можливість такого використання суми ВЗ (у тому числі не оплаченої грошима!), на перший погляд, виглядає надто привабливо. Особливо це приваблює, коли немає грошей на сплату ПДВ, штрафів, пені або немає можливості/бажання витрачати на це дорогоцінні обігові кошти…

Але в такій можливості є і не дуже приємні нюанси.

Списання регліміту. Податківці ще давно незаконно прирівняли таке погашення-залік до бюджетного відшкодування і при його проведенні незаконно зменшують платникам регліміт (∑Накл) за рахунок показника ∑Відшкод. Про це вони зазначали ще в листі ДФСУ від 12.01.2016 р. № 349/6/99-99-19-03-02-15, а також у вже згаданому листі від 05.06.2018 р., на цьому наголошують і зараз (БЗ 101.24). Таким же чином і по сьогоднішній день налаштоване фіскалами програмне забезпечення СЕА ПДВ.

Звісно, вони хитрують, коли стверджують, що така сума ПДВ вважається відшкодованою в рахунок погашення податкового боргу. Але п. 200.4 ПКУ чітко відділяє таке списання від власне відшкодування ПДВ, а тому законних підстав до зменшення регліміту за формулою тут нема! Однак будьте готові до втрати регліміту. Адже судитись проти цього свавілля навряд чи варто — вийде довше і дорожче… ☹

І майте на увазі, що зменшення регліміту відбудеться одразу — у день подання вами декларації із заповненим рядком 20.1. А от залік, який фіскали проводять у граничний день подання податкової декларації з ПДВ (див. вище), може відбутися і пізніше.

Залік без боргу. Ще раз звертаємо вашу увагу на згадану нами першу з умов для заліку ВЗ — щодо виникнення податкового боргу: він повинен бути і на 1-ше число наступного за звітним місяця, і на дату подання декларації з ПДВ. Тобто

коли на дату подання декларації податковий борг ще не виник, а є тільки зобов’язання сплати за ППР, або коли борг виник уже в наступному за звітним місяці, то краще не ризикувати і залік не робити

Наприклад, якщо вам надіслали ППР зі штрафом за несвоєчасну реєстрацію ПН (РК), але граничний термін його сплати припав на наступний за звітним місяць (хоч і до дати подання декларації за звітний місяць!), то направлення частки ВЗ (у рядку 20.1) на сплату цього штрафу в декларації звітного місяця може призвести до негативних наслідків. Фіскали такі факти відстежують і штрафують за них. Вони вважають, що таким чином завищується сума відшкодування. Зауважте: вони в ППР це хитро називають завищенням (?!.) від’ємного значення і застосовують до платника штраф за ст. 123 ПКУ (ср. ). Тому будьте обережні і звертайте увагу на те, що податковий борг повинен не просто виникнути, а виникнути до наступного за звітним місяця, ще й певний час «повисіти» — до дати подання декларації…

Штраф(и) за ст. 126 ПКУ та пеня. Цей залік супроводжує ще такий неприємний нюанс. Щоб зобов’язання зі сплати ПДВ, штрафу або пені стало податковим боргом, треба прострочити його сплату, адже тільки тоді його можна списати за рахунок ВЗ.

А це, у свою чергу, обіцяє невідворотні «подарунки» у вигляді санкцій за несвоєчасну сплату податкового зобов’язання: штрафу відповідно до ст. 126 ПКУ (10 чи 20 % від суми боргу залежно від кількості днів прострочення) і пені за ст. 129 ПКУ. Тобто податковий борг виросте мінімум на 10 %. Але не одразу, а тільки коли ви одержите ППР «на цю тему».

Тобто цей новий штраф (і пеню) зарахувати за тією ж декларацією ви не зможете, тому доведеться або сплачувати його грошима окремо, або чекати, поки і він стане податковим боргом. Але в останньому випадку доведеться прострочити і його сплату — і з цієї суми штрафу випливуть аналогічні «подарунки» у вигляді такого ж штрафу (10 чи 20 %) і пені. І так — до нескінченності ☺, якщо не платити грошима…

Отже, втрата відповідної суми регліміту плюс додатковий штраф (10 чи 20 %) та пеня можуть стати надто великою платою за такий ВЗ-залік. І сплатити борг грошима, можливо, буде не настільки затратно. Але якщо податковий борг вже висить і грошей немає та не очікується, то… То зважуйте всі «за» і «проти» і враховуйте всі необхідні для такого заліку умови та нюанси, щоб замість економії обігових коштів не потрапити у ще більшу халепу.

Наприкінці зазначимо, що норми п. 200.4 ПКУ ще передбачають можливість зменшувати за рахунок ВЗ податковий борг не тільки з ПДВ, а також з інших податків та зборів. Але тут уже шлях лежатиме лише через механізм бюджетного відшкодування. І цей шлях ще більш тернистий … ☹

Схема погашення боргу з ПДВ (у тому числі штрафів і пені) за рахунок ВЗ

висновки

- Зарахування ВЗ у рахунок зменшення податкового боргу з ПДВ в інтегрованій картці платника проводиться у граничний день подання податкової декларації з ПДВ у такому порядку:

- — у першу чергу — у рахунок податкового зобов’язання з ПДВ;

- — у наступну чергу — у рахунок погашення штрафів;

- — в останню чергу — у рахунок пені

- згідно з черговістю їх виникнення.

- Податківці незаконно прирівняли таке погашення-залік до бюджетного відшкодування і при його проведенні незаконно зменшують платникам регліміт (∑Накл) за рахунок показника ∑Відшкод.

- Щоб зобов’язання зі сплати ПДВ, штрафу або пені стало податковим боргом, треба прострочити його сплату, адже тільки тоді його можна списати за рахунок ВЗ. А це, у свою чергу, призведе до санкцій за несвоєчасну сплату податкового зобов’язання: штрафу відповідно до ст. 126 ПКУ (10 чи 20 % від суми боргу залежно від кількості днів прострочення) і пені за ст. 129 ПКУ.