Подружжя

Чоловік і дружина зареєстровані як ФОП. Мешкають і зареєстровані (прописані) в одній квартирі. Мають інтернет-магазин. Товар перебуває у квартирі. Як заповнити графу 10 («Вид права на об’єкт...») ф. № 20-ОПП?

Якщо подружжя зареєстроване в одній квартирі, то, скоріше за все, місцезнаходження їх ФОП в ЄДР* — це адреса такої квартири.

* Єдиний державний реєстр юридичних осіб, фізичних осіб — підприємців та громадських формувань.

Для того, щоб зрозуміти, як відобразити цей об’єкт у ф. № 20-ОПП, потрібно розібратися з правом чоловіка і дружини на квартиру. А це може бути:

1) спільна сумісна власність;

2) приватна власність одного з подружжя, а другий там просто зареєстрований («прописаний»).

Сумісна власність. За загальним правилом майно, придбане в шлюбі, вважається спільною сумісною власністю подружжя (ч. 3 ст. 368 ЦКУ, ч. 1 ст. 60 СКУ).

Нюанси можуть закріплюватися в договорі або законі.

При цьому подружжя має рівні права на володіння, користування та розпорядження майном, що перебуває в спільній сумісній власності, якщо інше не встановлено домовленістю між ними (ч. 1 ст. 60 СКУ).

Як показати? Квартиру і чоловік, і дружина показують як таку, що перебуває у власності. У графі 10 і чоловікові, і дружині потрібно ставити 1 («право власності»).

Приватна власність. Як уже сказали, з правила про сумісну власність можуть бути винятки. Так, наприклад, на праві приватної власності одному з подружжя належить майно, яке він придбав до шлюбу (п. 1 ч. 1 ст. 57 СКУ). Як бути? Адже «прописка» ≠ «право власності». Тут допоможуть ЖКУ і ЦКУ.

Члени сім’ї власника квартири, що мешкають разом із ним, користуються жилим приміщенням нарівні з власником квартири, якщо при їх заселенні не було іншої угоди про порядок використання цього приміщення (ч. 1 ст. 156 ЖКУ).

Власник має право використовувати житло у своїй підприємницькій діяльності (з обмеженнями, звичайно) (ст. 320 ЦКУ). Отже, і члени сім’ї теж можуть це робити (якщо в угоді про порядок використання приміщення не встановлено інше).

А виходячи зі ст. 405 ЦКУ право члена сім’ї використовувати житло є сервітутом. Звісно, згідно з п. 2 ч. 1 ст. 4 Закону № 1952 сервітут підлягає держреєстрації. Але суди можуть проігнорувати відсутність такої, визнавши право користування члена сім’ї (прописаного у квартирі) сервітутом (див. постанову ВС від 14.08.2019 р. у справі № 702/101/18**).

** Див. за посиланням: reyestr.court.gov.ua/Review/83749229

Як показати? У графі 10 зазначаємо 3 («право користування (сервітут, емфітевзис, суперфіцій)»).

Земділянка 50 на 50

Фізособа зареєстрована як ФОП. В її власності (як у фізособи) 50 % земельної ділянки. Ще 50 % — у власності в іншого громадянина. Які дані зазначати в графі 10 («Вид права на об’єкт...»)? Чи потрібно показувати «процентівку»?

Форма № 20-ОПП не передбачає, щоб ми показували відсотки. І в Порядку № 1588 про цю необхідність не сказано. Відповідно ФОП потрібно буде зазначити лише те, що у власності в нього перебуває земельна ділянка. При цьому в графі 10 («Вид права на об’єкт...») він зазначить 1 («право власності») або 6 («право постійного користування»).

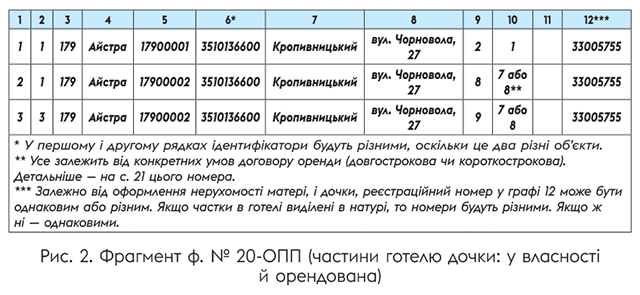

Мати і дочка

Мати і дочка зареєстровані як ФОП. Обоє володіють готелем на праві спільної часткової власності (у частках 70 % і 30 %). Дочка орендує в матері її частину готелю (70 %). Частину приміщень, що орендуються в матері, дочка здає в суборенду ще трьом ФОП (під ресторан, бар і готель). Як це відобразити у ф. № 20-ОПП?

Як ми сказали вище, при заповненні ф. № 20-ОПП частки зазначати не потрібно. Тут відштовхуємося від того, що дочка володіє частинами готелю на різних підставах. Відповідно вважаємо, що готель доведеться дробити. Що в такому разі будемо показувати у ф. № 20-ОПП?

Мати: готель у власності, який надається в оренду. Щоб показати свою частку.

Як показати?

Дочка: перший об’єкт — готель у власності (частка 30 %), другий об’єкт — орендований готель (частка 70 %). Потім показуємо, що об’єкт «орендований готель» здається в суборенду. Вважаємо, що тут дробити частину готелю на три об’єкти (ресторан, бар і готель) не потрібно. Має спрацювати принцип укрупнення (див. детальніше «Принцип кита, або Укрупнення інформації у ф. № 20-ОПП» цього номера). А ось кожен з ФОП у себе у ф. № 20-ОПП покаже свій об’єкт («452 — ресторан», «78 — бар», «179 — готель»).

Як показати?