Кого обов’язково забезпечують спецодягом

Безоплатно видавати спецодяг, спецвзуття та інші засоби індивідуального захисту (ЗІЗ) роботодавці зобов’язані тим працівникам, які зайняті на роботах, пов’язаних із: шкідливими і небезпечними умовами праці; забрудненням або несприятливими метеоумовами; ліквідацією наслідків аварій, стихійного лиха тощо*.

* Докладно про це читайте у «Податки & бухоблік», 2019, № 93, с. 31.

Порядок видачі працівникам ЗІЗ визначають Мінвимоги № 1804**. Згідно з цим документом ЗІЗ потрібно забезпечувати не лише тих, хто працює в небезпечних умовах постійно, але й тимчасових працівників, сумісників, працівників, яких залучають до виконання разової роботи і навіть учнів, які проходять виробничу практику.

** Затверджені наказом Мінсоцполітики від 29.11.2018 р. № 1804.

ЗІЗ видають згідно з нормами, що їх затверджено наказом Держгірпромнагляду від 16.04.2009 р.№ 62. Ці норми встановлюють обов’язковий мінімум безоплатної видачі ЗІЗ залежно від галузі й характеру робіт. Зазначені норми встановлюються для кожної професії окремо.

Також працівнику потрібно видавати ЗІЗ, які не зазначені в Нормах, але передбачені іншими нормативно-правовими актами з охорони праці. Ці ЗІЗ видаються залежно від характеру та умов виконуваних робіт (п. 12 розд. ІІ Мінвимог № 1804). Прикладами тут можуть бути: захисні окуляри, респіратор, протигаз, захисний шолом, каска, шумозахисні навушники, віброзахисні рукавиці тощо.

Як спецодяг відображають в обліку

Бухоблік. ЗІЗ, видані працівникам, є власністю підприємства та обліковуються як інвентар (п. 6 розд. ІІІ Мінвимог № 1804). Для обліку спецодягу, який знаходиться на балансі підприємства, призначено рахунок 22 «Малоцінні швидкозношувані предмети». Тобто

спецодяг у загальному випадку потрібно обліковувати як МШП

І нехай слово «малоцінні» у назві рахунка 22 не вводить вас в оману. Якщо очікуваний строк використання спецодягу складає менше одного року, такий спецодяг автоматично потрапляє в бухобліку до складу МШП. Якою б не була його ціна.

Придбані МШП в бухобліку зараховують на баланс за первісною вартістю (пп. 8, 9 НП(С)БО 9). Особливість обліку спецодягу (як і будь-яких) МШП в тому, що на балансі підприємства вони знаходяться лише до моменту передачі в експлуатацію. Переданий в експлуатацію спецодяг списують на рахунки витрат проводкою Дт 23, 91, 92, 93, 94 — Кт 22 залежно від того, де задіяні працівники, які користуються спецодягом. Далі ведуть тільки оперативний кількісний облік таких ЗІЗ у розрізі відповідальних осіб і місць експлуатації (п. 23 НП(С)БО 9).

Видача спецодягу працівникам (і його повернення працівниками) має обліковуватися в особистій картці обліку, форма якої наведена у додатку 1 до Мінвимог № 1804 (п. 9 розд. ІІІ Мінвимог № 1804). Якщо ж спецодяг, придатний до подальшого використання, з тих чи інших причин виводиться з експлуатації, його повертають у сумовий облік проводкою Дт 22 — Кт 719. При цьому варто слідкувати, чи не закінчився строк придатності спецодягу.

Податок на прибуток. Податковоприбутковий облік спецодягу, який у бухобліку є МШП, у загальному не містить жодних особливостей. Зокрема, не встановлено жодної залежності між податковими витратами і нормами видачі спецодягу. Тому та сума, яка зменшила бухфінрезультат, зменшить і об’єкт оподаткування податком на прибуток.

Виняток — якщо ви купляли МШП у неприбуткових організацій чи низькоподаткових нерезидентів (п.п. 140.5.4 ПКУ). Тоді високодохідникам і малодохідникам-добровольцям доведеться робити коригування.

ПДВ. Сума вхідного ПДВ, сплаченого у складі вартості спецодягу та інших ЗІЗ, безумовно, потрапляє до податкового кредиту. Звісно, за наявності ПН від постачальника спецодягу, зареєстрованої в ЄРПН.

Але є важлива деталь: якщо ЗІЗ були видані працівникам понад установлені норми, доведеться нарахувати компенсуючі податкові зобов’язання з ПДВ на підставі п.п. «г» п. 198.5 ПКУ. При цьому, на нашу думку, не потрібно нараховувати ПДВ, якщо видача спецодягу та інших ЗІЗ відбувається у додаткових обсягах відповідно до Мінвимог № 1804 або на підставі колективного договору.

Видача працівникам ЗІЗ не вважається їх постачанням. Адже право власності на ЗІЗ залишається за роботодавцем і до працівника не переходить. Тож за цією операцією не виникають податкові зобов’язання з ПДВ. Податківці згодні з цим (БЗ 101.07). Не оподатковується ПДВ також і операція зі списання повністю зношеного спецодягу.

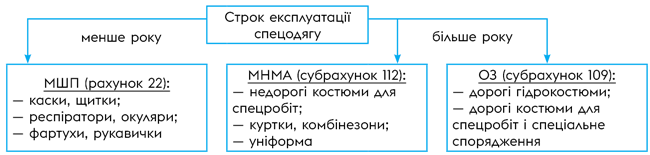

Чи може спецодяг бути необоротним активом

Бухоблік. Якщо очікується, що експлуатувати спецодяг або інші ЗІЗ можна довше, ніж рік, такий спецодяг потрібно відносити до складу необоротних активів. І ось тут вартісний критерій відіграватиме первісну роль. Потрібно порівняти вартість такого спецодягу із тим вартісним критерієм, який установлено у вашій обліковій політиці, щоб розмежувати ОЗ і МНМА.

Приклади спецодягу, який належить до кожної облікової категорії, наводимо на рисунку.

Бухоблікова класифікація спецодягу (приклади)

Якщо спецодяг тривалого використання коштує менше, в бухобліку його слід відносити до складу МНМА (субрахунок 112). Такий спецодяг зараховуємо на баланс за первісною вартістю (п. 7, 8 НП(С)БО 7), а після введення в експлуатацію амортизуємо проводкою Дт 23, 91, 92, 93, 94 — Кт 132. При цьому використовуємо або метод «50 на 50», або метод «100 % вартості у першому місяці» (п. 27 НП(С)БО 7). Повністю замортизований спецодяг списується з балансу проводкою Дт 132 — Кт 112.

Якщо ж ваш довготривалий спецодяг коштує більше, ніж вартісний критерій за вашою обліковою політикою, у бухобліку слід визнавати такий спецодяг ОЗ. Для обліку цього ОЗ використовуємо субрахунок 109 «Інші основні засоби». Амортизацію спецодягу нараховуємо проводкою Дт 23, 91, 92, 93, 94 — Кт 131, а коли він повністю замортизується, списуємо його з балансу проводкою Дт 131 — Кт 109. Якщо ж спецодяг зіпсується до того, як буде замортизований, — застосовуємо проводку Дт 976 — Кт 109 (на суму залишкової вартості спецодягу).

Податок на прибуток. У податковоприбутковому обліку також слід розділити спецодяг тривалого використання між ОЗ і МНМА. Відмінність від бухобліку тут лише в тому, що для податкових цілей вартісний критерій встановлюється не обліковою політикою підприємства, а законодавцем. І встановлено його нині на рівні 20000 грн (п.п. 14.1.138 ПКУ). Якщо ваш спецодяг коштує менше, то для податкових цілей це — МНМА. МНМА не є ОЗ у розумінні ПКУ, відтак ніякі різниці (передбачені розд. ІІІ ПКУ для ОЗ) за МНМА не визначаються. Вони впливають на об’єкт оподаткування податком на прибуток тільки через бухфінрезультат.

Якщо ж ваш спецодяг коштує більше 20000 грн*** (наприклад, певні види гідрокостюмів), цей спецодяг для податкових цілей є ОЗ (п.п. 14.1.138 ПКУ). Враховувати це повинні високодохідними, а також малодохідники, які добровільно рахують різниці, передбачені розд. ІІІ ПКУ. Спецодяг, який є ОЗ, їм слід відносити до групи 9 (п.п. 138.3.3 ПКУ). Мінімальний строк амортизації для таких ОЗ — 12 років. Але якщо спецодяг новий і його введено в експлуатацію після 01.01.2020 р., можна застосувати прискорений строк податкової амортизації — 5 років (п. 431 підрозд. 4 розд. ХХ ПКУ). Прискорити амортизацію можна, тільки якщо ви будете використовувати дорогий спецодяг у власній господарській діяльності, а не продавати чи здавати в оренду.

*** Для спецодягу, що вводився в експлуатацію до 23.05.2020 р., — 6000 грн.

Незалежно від того, які податкові строки амортизації ви застосуєте — загальні чи прискорені — за спецодягом, віднесеним до ОЗ групи 9 високодохідники і малодохідники-добровольці мають визначати амортизаційні та ліквідаційно-продажні різниці, передбачені пп. 138.1, 138.2 ПКУ. Ну і не забуваймо про різниці, передбачені п.п. 140.5.4 ПКУ при купівлі спецодягу в неприбутківців або у низькоподаткових нерезидентів. Адже вони стосуються як оборотних, так і необоротних активів.

ПДВ. ПДВ-облік необоротного спецодягу мало чим відрізняється від спецодягу оборотного. Тобто за наявності ПН, зареєстрованої у ЄРПН, за таким спецодягом відображаємо податковий кредит.

Якщо видача спецодягу відбулася в межах установлених норм або на виконання вимог законодавства про охорону праці, компенсувати податковий кредит не потрібно

Додаткове нарахування ПДВ можливе, тільки якщо доведеться передчасно списувати спецодяг, який обліковується як ОЗ. Тоді щоб не нараховувати ПДВ, діємо на підставі п. 189.9 ПКУ. Тобто оформлюємо списання ОЗ і підкріплюємо його документом, який засвідчує, що подальша експлуатація неможлива (БЗ 101.07).

ПДФО. Спецодяг, виданий працівникам у тимчасове користування і в межах норм чи згідно із законом, доходом працівників не є (п.п. 165.1.9 ПКУ). Якщо ж норми перевищено чи спецодяг видаєте з власної ініціативи — у працівників буде ПДФО-дохід згідно з п.п. 164.2.20 ПКУ (див. лист ДПСУ від 13.04.2021 р. № 1507/ІПК/99-00-04-03-03-06).

Ящо спецодяг не повернуто підприємству

Працівники повинні повернути видані їм ЗІЗ (п. 6 розд. ІІІ Мінвимог № 1804). А якщо ні? Які облікові наслідки? Назагал це матиме наслідки для ПДВ- і ПДФО-обліку підприємства. Іноді можуть бути податковоприбуткові особливості. Які саме? Це залежить від того, компенсує працівник вартість неповернених ЗІЗ чи ні.

Працівник НЕ компенсує спецодяг. При списанні з балансу спецодягу-ОЗ високодохідник нараховує ліквідаційні різниці, передбачені пп. 138.1, 138.2 ПКУ. Для спецодягу-МНМА такі різниці не потрібні, адже МНМА не є основними засобами у розумінні п.п. 14.1.138 ПКУ.

Якщо роботодавець офіційно дарує працівнику спецодяг, ПДВ нараховується за правилом мінбази (п. 188.1 ПКУ): або не нижче ціни придбання (для спецодягу-МШП), або не нижче залишкової вартості на початок місяця, в якому подаровано спецодяг (для необоротних активів).

Якщо ж працівник просто заникав ☺ робочий одяг, ПДВ нараховується як і при списанні ще не використаного активу. Тобто для спецодягу-ОЗ ПДВ нараховуємо на підставі п. 189.9 ПКУ (як при ліквідації ОЗ, не підтвердженій документами, що надають право не нараховувати ПДВ).

А от для спецодягу-МНМА податківці можуть зажадати ПДВ на підставі п.п. «г» п. 198.5 ПКУ (як при негосподарському використанні). Це можливо, якщо подарований спецодяг-МНМА ще не списано з балансу. Щодо спецодягу-МШП, то за ним ПДВ не нараховуємо, адже його списують з балансу одразу після введення в експлуатацію.

Вартість неповернених ЗІЗ, за якими не закінчився строк використання, є доходом працівника у вигляді додаткового блага (п.п. «а» п.п. 164.2.17, п.п. 165.1.9 ПКУ; БЗ 103.02). До бази оподаткування ПДФО дохід — додаткове благо потрапить збільшеним на натуральний коефіцієнт (п. 164.5 ПКУ). ВЗ утримуємо з чистої суми оподатковуваного доходу (без коефіцієнта).

Також є імовірність, що податківці захочуть бачити цю виплату в базі нарахування ЄСВ (п.п. 2.3.4 Інструкції, затвердженої наказом Держкомстату від 13.01.2004 р. № 5).

Чи є варіант уникнути оподаткування? Так. Можна оформити «повернення» одягу та його наступне дарування працівникові. У межах 25 % мінзарплати (у 2021 році — 1500 грн) вартість «подарованого» спецодягу не оподатковується (п.п. 165.1.39 ПКУ). На суму перевищення виникає дохід — додаткове благо.

Мінус подарункового варіанта — ЄСВ. Якщо на момент дарування фізособа є працівником, такий подарунок розглядатиметься як оплата праці. А отже — вилізе ЄСВ.

Проте є варіант позбутися ЄСВ. За домовленістю з працівником оформляйте «повернення» ЗІЗ у день звільнення, а вже після звільнення даруйте їх непрацівникові. У результаті вартість дарунка сторонній фізособі — непрацівнику підприємства не включається до фонду оплати праці, а отже, ЄСВ не буде.

Працівник компенсує спецодяг. За спецодягом-ОЗ, який списується з балансу, високодохідник визначає ліквідаційно-продажні різниці згідно з пп. 138.1, 138.2 ПКУ. Якщо ж високодохідник спочатку нарахував дебіторку за доходами від компенсації будь-якого спецодягу (не тільки ОЗ), а потім вирішив простити цю заборгованість працівникові, виникає ще й різниця згідно з п.п. 139.2.1 ПКУ.

При цьому зменшити фінрезультат згідно з п.п. 139.2.2 ПКУ не вийде. Адже прощена заборгованість назагал не відповідає ознакам безнадійної (п.п. 14.1.11 ПКУ).

На думку податківців, суму компенсації спецодягу слід прирівняти до договірної вартості при продажу (див. БЗ 101.07). Відтак, якщо сума компенсації вища або дорівнює мінбазі (п. 188.1 ПКУ), ПДВ донараховувати не треба.

Ми вважаємо, що такий підхід справедливий лише тоді, коли між працівником і роботодавцем досягнуто домовленість про продаж спецодягу. Якщо домовленості немає, підприємство на спецодяг, який компенсує працівник, усе одно має нарахувати ПДВ згідно з п. 189.9 або п.п. «г» п. 198.5 ПКУ (ср. ).

Щодо ПДФО. Працівник, який компенсує своєму роботодавцю вартість отриманого спецодягу, не отримує жодного доходу. Відтак і об’єкта оподаткування ПДФО і військовим збором у нього не буде. Податківці також погоджуються з цим (див. БЗ 103.04).

Приклад. Будівельне підприємство придбало для своїх основних працівників: 100 касок за ціною 60 грн/шт. (у тому числі ПДВ — 10 грн/шт.); 20 костюмів для зварювальника вартістю 1200 грн/шт. (у тому числі ПДВ — 200 грн/шт.), а також 5 спеціальних вогнетривких костюмів вартістю 34200 грн/шт. (у тому числі ПДВ — 5700 грн/шт.). Спецодяг передано працівникам у межах норм і на підставі законодавства про охорону праці. 10 зварювальних костюмів не було повернуто працівниками. Вартість костюмів утримано з їх заробітної плати на підставі домовленості про їх продаж.

Облік спецодягу (придбання й експлуатація)

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн | |

| Дт | Кт | |||

| 1 | Оприбутковано каски | 22 | 631 | 5000 |

| 2 | Відображено податковий кредит з ПДВ | 644/1 | 631 | 1000 |

| 641/ПДВ | 644/1 | |||

| 3 | Оприбутковано костюми для зварювальників | 153 | 631 | 20000 |

| 4 | Відображено податковий кредит з ПДВ | 644/1 | 631 | 4000 |

| 641/ПДВ | 644/1 | |||

| 5 | Оприбутковано вогнетривкі спецкостюми | 152 | 631 | 142500 |

| 6 | Відображено податковий кредит з ПДВ | 644/1 | 631 | 28500 |

| 641/ПДВ | 644/1 | |||

| 7 | Сплачено за спецодяг | 631 | 311 | 201000 |

| 8 | Введено в експлуатацію (видано працівникам): — каски | 23 | 22 | 5000 |

| — зварювальні костюми | 112 | 153 | 20000 | |

| — вогнетривкі спецкостюми | 109 | 152 | 142500 | |

| 9 | Нараховано амортизацію: — зварювальних костюмів (100 % вартості) | 23 | 132 | 20000 |

| — вогнетривких спецкостюмів (місячна сума умовна) | 23 | 131 | 1300 | |

| 10 | Нараховано заборгованість із компенсації 10 зварювальних костюмів | 377 | 712 | 12000 |

| 11 | Відображено податкові зобов’язання з ПДВ* | 712 | 641 | 2000 |

| 12 | Утримано із заробітної плати вартість костюмів** | 661 | 377 | 12000 |

| * Договірна вартість дорівнює мінбазі, тому мінбазний ПДВ додатково не нараховуємо. ** Вартість костюмів компенсується, тому об’єкта оподаткування ПДФО немає. | ||||

висновки

- Спецодяг видається згідно із затвердженими нормами і тільки тим працівникам, умови праці яких вимагають наявності спецодягу для виконання трудових функцій.

- Найчастіше спецодяг відображають в бухобліку як МШП. Якщо спецодяг використовується більше року, його залежно від вартості відображають або як МНМА, або як ОЗ.

- Якщо працівник залишив собі спецодяг і ніяк не компенсував його вартість, для працівника це дохід у вигляді додаткового блага.