Останній звітний період

Держреєстратор не завжди проводить ФОП-розреєстрацію на перше число місяця і тим більше року. Виходить, що ФОП відпрацював на ЄП неповний рік або квартал. За який період подається остання ЄП-декларація?

Базовою нормою, яка мала би визначити тривалість останнього звітного ЄП-періоду, є п. 294.6 ПКУ.

Але там лише написано, що у разі держреєстрації припинення ФОП, який є платником ЄП, останнім податковим (звітним) періодом вважається період, у якому відповідний податковий орган отримав від держреєстратора повідомлення про ФОП-розреєстрацію.

Зрозуміли? Тобто ніяких чітких часових меж для останнього звітного ЄП-періоду п. 294.6 ПКУ не встановлює.

Натомість цей пункт відштовхується від базового звітного періоду. А такий період є різним для ФОП різних груп: (1) для ФОП груп 1 і 2 базовим звітним періодом є календарний рік, а (2) для ФОП групи 3 — календарний квартал (п. 294.1 ПКУ).

Здавалося б, можна хоча б орієнтовно визначити тривалість останнього ЄП-періоду: для ФОП груп 1 і 2 — це рік, в якому вони ліквідувалися як ФОП, а для ФОП групи 3 — квартал, в якому відбулася ФОП-розреєстрація.

Але ж ні! Навіть якщо держреєстратор ліквідував ФОП-єдиноподатника в певному році чи кварталі — це не означає, що саме ці рік чи квартал стануть для ФОП останнім звітним ЄП-періодом. Адже

п. 294.6 ПКУ говорить не про період, коли відбулися ліквідаційні дії держреєстратора, а про період, коли про такі дії стало відомо податківцям

Із ч. 2 ст. 13 Закону № 755 ми знаємо, що держреєстратор має повідомляти податківців про будь-яку реєстраційну дію (у тому числі ліквідацію ФОП) безпосередньо в день проведення такої реєстраційної дії. Реально це здебільшого відбувається на наступний день. Але якщо держреєстратор ліквідував ФОП групи 1 у грудні 2020 року, а податківці дізнались у січні 2021 року? Тоді формально останнім звітним періодом для такого ФОП є 2021-й, а не 2020 рік. Звичайно, це порушення прямої норми закону, але таке буває.

В які строки подавати останню ЄП-декларацію? ПКУ відповіді на це запитання не містить. Натомість у примітці 2 до ЄП-декларації ФОП знаходимо таке формулювання: «У разі подання декларації за останній податковий (звітний) період (квартал, півріччя, три квартали), на який припадає дата держреєстрації припинення <...> платник ЄП звільняється від обов’язку подання декларації у строк, визначений для річного податкового (звітного періоду) (п. 294.6, п.п. 296.5.1 ПКУ)».

Якщо ідеться про ФОП групи 3, все більш-менш зрозуміло. Якщо, наприклад, у серпні 2021 року податковій стало відомо, що ФОП групи 3 ліквідувався, йому достатньо подати ЄП-декларацію за три квартали 2021 року у строк не пізніше 09.11.2021 р. (п.п. 49.18.2 ПКУ). І ЄП-декларацію за увесь 2021 рік цьому ФОП подавати вже не потрібно.

А якщо у серпні 2021 року податковій стало відомо, що ліквідується ФОП групи 1 чи 2? Формально з п. 294.6 ПКУ випливає, що для такого ФОП останній звітний ЄП-період — 2021 рік, і останню ЄП-декларацію потрібно подати не пізніше 01.03.2022 р. (див. п.п. 49.18.3 ПКУ). Але до чого тоді фраза про звільнення від подання річної декларації? І до чого в процитованій вище примітці 2 посилання на п.п. 296.5.1 ПКУ, якщо в зазначеній нормі немає згадки про ліквідацію ФОП-єдиноподатника? Хіба що вважати ФОП-розреєстрацію відмовою від спрощеної системи нарівні з переходом на загальну систему.

Податківці ухиляються від прямої відповіді. У своїх роз’ясненнях вони (не згадуючи про п.п. 296.5.1 ПКУ) заявляють, що будь-який ліквідований ФОП-єдиноподатник подає останню ЄП-декларацію протягом 40 календарних днів, що настають за останнім днем звітного кварталу або до закінчення такого звітного періоду, на який припадає дата ліквідації.

Підстави вони вбачають у п.п. 49.18.8 ПКУ (БЗ 107.01.07 та роз’ясненнях ГУ ДПС у Київській обл. від 05.03.2021 р. і Шевченківської ДПІ ГУ ДПС у Харківській обл. від 21.07.2021 р.*). Аналогічний висновок у Мінфіну (див. лист від 19.07.2021 р. № 11220-05/О-351/8/1547). Цей же (тобто «квартальний») підхід у судів (див. рішення Кіровоградського окружного адмінсуду від 23.10.2020 р. у справі № 340/2944/20 і Запорізького окружного адмінсуду від 12.03.2021 р. у справі № 280/8564/20**).

* Див.: kyivobl.tax.gov.ua/media-ark/news-ark/455992.html і kh.tax.gov.ua/media-ark/local-news/484509.html

** Див.: reyestr.court.gov.ua/Review/92378563 і reyestr.court.gov.ua/Review/95607042

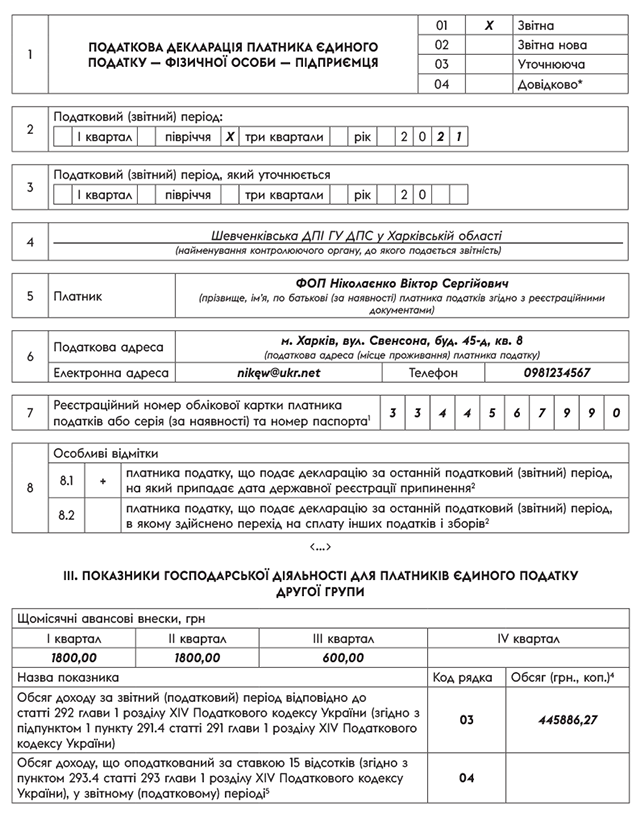

Прямо скажемо, неоднозначний висновок. Але ймовірно, що саме на нього будуть орієнтуватися податківці на місцях. Тоді у вступній частині декларації в полі 2 «Податковий (звітний) період» у тому числі й ФОП груп 1 і 2 зазначають не тільки рік, але й квартал. Наприклад, якщо ЄП-розреєстрація відбулася у серпні 2021 року, в останній ЄП-декларації у полі 2 зазначаємо «три квартали 2021».

У декларації ліквідований ФОП робить позначку «+» у рядку 8.1 поля «Особливі відмітки». Оскільки ЕЦП уже анульовано, останню ЄП-декларацію він подає на папері — особисто, через уповноважену особу або поштою (див. пп. «а», «б» п. 49.3 ПКУ). Хоча у житті бувало, що приймали в електронному вигляді.

Остання сплата ЄП

Заяву про відмову від ЄП при ліквідації ФОП як суб’єкта господарювання подавати не потрібно (БЗ 107.01.09). Згідно з абзацами другим та третім п.п. 65.10.4 ПКУ визначено, що держреєстрація припинення діяльності ФОП не припиняє її зобов’язань та не змінює строків і порядку виконання таких зобов’язань та застосування штрафних санкцій і нарахування пені за їх невиконання.

Простіше кажучи, незважаючи на свою розреєстрацію як суб’єкта господарювання, колишній ФОП-єдиноподатник має сплатити ЄП за періоди, в які він здійснював діяльність на спрощеній системі. Спеціальна норма конкретизує, що ФОП-розреєстрованому єдиноподатнику податкові зобов’язання зі сплати ЄП нараховуються до останнього дня (включно) календарного місяця, в якому анульовано ЄП-реєстрацію за рішенням податкового органу (п. 295.8 ПКУ). Тобто знову ж таки

ключове значення має не місяць, в якому ФОП ліквідувався, а місяць, в якому про це дізнались податківці

ФОП групи 3 не сплачує ЄП починаючи з кварталу, наступного за кварталом, в якому відбулася ЄП-розреєстрація, а ФОП груп 1 і 2 — починаючи з місяця, наступного за місяцем, в якому податківці зняли такого ФОП з ЄП-обліку, отримавши повідомлення, що ФОП ліквідовано (БЗ 107.01.09).

На практиці податкова затягує ЄП-розреєстрацію ФОП. Відомі випадки, коли ФОП-єдиноподатник розреєструвався у травні 2021 року, натомість ЄП йому нарахували і за червень, і за липень 2021 року. Якщо таке трапилося — є підстави скаржитися на податківців.

Хай ФОП групи 2 ліквідовано 30.06.2021 р. Повідомлення надійшло податківцям у 01.07.2021 р. Тоді останню ЄП-декларацію цього ФОП заповнено так, як далі. Авансові внески ФОП за IV квартал не зазначають, а за ІІІ квартал — лише за липень.