Последний отчетный период

Госрегистратор далеко не всегда проводит ФЛП-разрегистрацию на первое число месяца и тем более года. Получается, что на ЕН ФЛП отработал неполный год или квартал. За какой период подается последняя ЕН-декларация?

Базовой нормой, которая должна была бы определить продолжительность последнего отчетного ЕН-периода, является п. 294.6 НКУ. Но там лишь написано, что в случае госрегистрации прекращения ФЛП, являющегося плательщиком ЕН, последним налоговым (отчетным) периодом считается период, в котором соответствующий налоговый орган получил от госрегистратора уведомление о ФЛП-разрегистрации.

Поняли? То есть никаких четких временных границ для последнего ЕН-периода п. 294.6 НКУ не устанавливает. А этот пункт отталкивается от базового отчетного периода. А такой период разный для ФЛП разных групп: (1) для ФЛП групп 1 и 2 базовым отчетным периодом является календарный год, а (2) для ФЛП группы 3 — календарный квартал (п. 294.1 НКУ).

Казалось бы, можно хотя бы ориентировочно определить продолжительность последнего ЕН-периода: для ФЛП групп 1 и 2 — это год, в котором они ликвидировались как ФЛП, а для ФЛП группы 3 — квартал, в котором произошла ФЛП-разрегистрация.

Но нет! Даже если госрегистратор ликвидировал ФЛП-единоналожника в определенном году или квартале — это не означает, что именно эти год или квартал станут для ФЛП последним отчетным ЕН-периодом.

Пункт 294.6 НКУ говорит не о периоде, когда произошли ликвидационные действия госрегистратора, а о периоде, когда о таких действиях стало известно налоговикам

Из ч. 2 ст. 13 Закона № 755 мы знаем, что госрегистратор должен сообщать налоговикам о любом регистрационном действии (в том числе ликвидации ФЛП) непосредственно в день проведения такого регистрационного действия. Реально это часто происходит на следующий день. Но если госрегистратор ликвидировал ФЛП группы 1 в декабре 2020 года, а налоговики узнали в январе 2021 года? Тогда формально последним отчетным периодом для такого ФЛП является 2021-й, а не 2020 год. Конечно, это нарушение прямой нормы закона, но такое бывает.

В какие сроки подавать последнюю ЕН-декларацию? НКУ ответа на этот вопрос не содержит. А в примечании 2 к ЕН-декларации ФЛП находим такую формулировку: «У разі подання декларації за останній податковий (звітний) період (квартал, півріччя, три квартали), на який припадає дата держреєстрації припинення <...> платник ЄП звільняється від обов’язку подання декларації у строк, визначений для річного звітного періоду (п. 294.6, п.п. 296.5.1 ПКУ)».

Если речь идет о ФЛП группы 3, все более-менее понятно. Если в августе 2021 года налоговой стало известно, что ФЛП группы 3 ликвидировался, ему достаточно подать ЕН-декларацию за три квартала 2021 года в срок не позднее 09.11.2021 г. (п.п. 49.18.2 НКУ). И ЕН-декларацию за весь 2021 год этому ФЛП подавать уже не нужно.

А если в августе 2021 года налоговой стало известно, что ликвидируется ФЛП группы 1 или 2? Формально из п. 294.6 НКУ следует, что для такого ФЛП последний отчетный ЕН-период — 2021 год и последнюю ЕН-декларацию нужно подать не позднее 01.03.2022 г. (см. п.п. 49.18.3 НКУ). Но к чему тогда фраза об освобождении от подачи годовой декларации? И к чему в процитированном выше примечании 2 ссылка на п.п. 296.5.1 НКУ, если в указанной норме нет упоминания о ликвидации ФЛП-единоналожника? Разве что считать ФЛП-разрегистрацию отказом от упрощенной системы наравне с переходом на общую систему.

Налоговики уклоняются от прямого ответа. В своих разъяснениях они (не вспоминая о п.п. 296.5.1 НКУ) заявляют, что любой ликвидированный ФЛП-единоналожник подает последнюю ЕН-декларацию в течение 40 календарных дней, следующих за последним днем отчетного квартала, или до окончания такого отчетного периода, на который приходится дата ликвидации.

Основания для такого вывода они видят в п.п. 49.18.8 НКУ (БЗ 107.01.07 и разъяснения ГУ ГНС в Киевской обл. от 05.03.2021 г. и Шевченковской ГНИ ГУ ГНС в Харьковской обл. от 21.07.2021 г.*). К аналогичному выводу приходит также и Минфин (см. письмо от 19.07.2021 г. № 11220-05/О-351/8/1547). Более того, этот же (то есть «квартальный») подход поддерживают еще и суды (см. решение Кировоградского окружного админсуда от 23.10.2020 г. по делу № 340/2944/20 и Запорожского окружного админсуда от 12.03.2021 г. по делу № 280/8564/20**).

* См.: kyivobl.tax.gov.ua/media-ark/news-ark/455992.html и kh.tax.gov.ua/media-ark/local-news/484509.html

** См.: reyestr.court.gov.ua/Review/92378563 и reyestr.court.gov.ua/Review/95607042

Прямо скажем, неоднозначный вывод. Но, вероятно, именно на него будут ориентироваться налоговики на местах. Тогда во вступительной части декларации в поле 2 «Податковий (звітний) період» в том числе и ФЛП групп 1 и 2 указывают не только год, но и квартал. Например, если ЕН-разрегистрация произошла в августе 2021 года, в последней ЕН-декларации в поле 2 указываем «три квартали 2021».

Поэтому рекомендуем не медлить с подачей последней ЕН-декларации. В декларации ликвидированный ФЛП делает отметку «+» в строке 8.1 поля «Особливі відмітки». Поскольку ЭЦП ликвидированного ФЛП уже аннулирована, последнюю ЕН-декларацию он подает на бумаге — лично, через уполномоченное лицо или по почте (см. пп. «а», «б» п. 49.3 НКУ). Хотя в жизни бывает по-разному (принимают и по электронке).

Последняя уплата ЕН

Заявление об отказе от ЕН при ликвидации ФЛП как субъекта хозяйствования подавать не нужно (БЗ 107.01.09). Абзацами 2 и 3 п.п. 65.10.4 НКУ определено, что госрегистрация прекращения деятельности ФЛП не прекращает его обязательств и не меняет сроков и порядка выполнения таких обязательств и применения штрафных санкций и начисления пени за их невыполнение.

Проще говоря, несмотря на свою разрегистрацию как субъекта хозяйствования бывший ФЛП-единоналожник должен уплатить ЕН за периоды, в которые он осуществлял деятельность на упрощенной системе. Специальная норма конкретизирует, что ФЛП-разрегистрированному единоналожнику налоговые обязательства по уплате ЕН начисляются до последнего дня (включительно) календарного месяца, в котором аннулирована ЕН-регистрация по решению налогового органа (п. 295.8 НКУ). То есть, опять же,

значение имеет не месяц, в котором ФЛП ликвидировался, а месяц, в котором об этом узнали налоговики

ФЛП группы 3 не уплачивает ЕН начиная с квартала, следующего за кварталом, в котором произошла ЕН-разрегистрация, а ФЛП групп 1 и 2 — начиная с месяца, следующего за месяцем, в котором налоговики сняли такого ФЛП с ЕН-учета, получив уведомление от госрегистратора о том, что ФЛП ликвидирован (БЗ 107.01.09).

На практике налоговая затягивает ЕН-разрегистрацию ФЛП, чтобы содрать с него ЕН еще за 1-2 месяца. Известны случаи, когда ФЛП-единоналожник разрегистрировался в мае 2021 года, но ЕН ему начислили и за июнь, и за июль 2021 года. Если такое произошло — есть основания жаловаться на бездеятельность налоговиков.

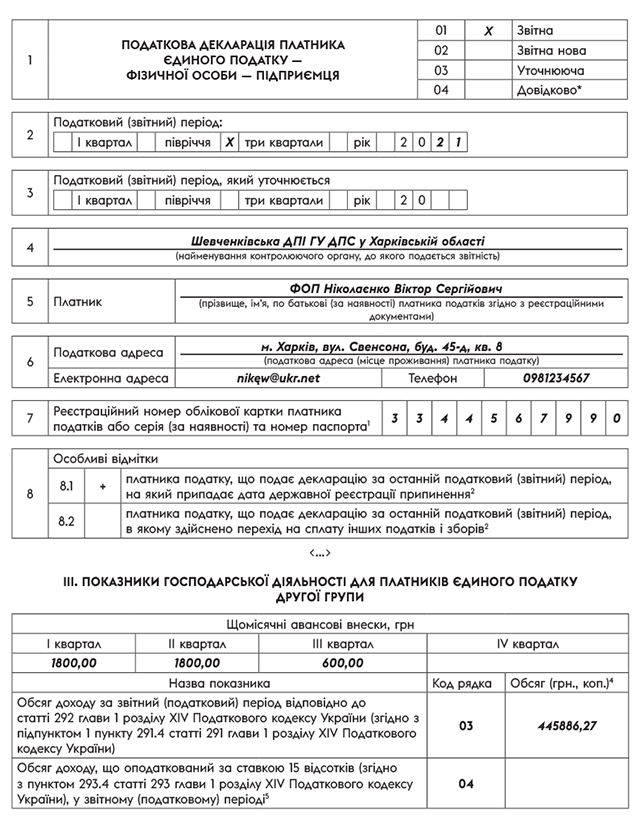

Пример. Допустим, что ФЛП группы 2 ликвидирован 30.06.2021 г. Уведомление поступило налоговикам 01.07.2021 г. Тогда последняя ЕН-декларация этого ФЛП будет заполнена так, как показано на рисунке. Авансовые взносы ФЛП за IV квартал не указываются, а за ІІІ квартал указываем только из расчета за июль.