Порядок виправлення помилок у Д1 Розрахунку та таблиці 6 Звіту з ЄСВ дуже заморочливий. Він залежить від моменту виправлення помилки — ДО чи ПІСЛЯ закінчення граничного строку подання звітності за період, що виправляється.

Причому, якщо виправляємо вже за межами звітного періоду, то тут також важливий вид помилки: сумова чи несумова.

Розглянемо, як це працює. А почнемо з найпростішого варіанта, коли помилку виявили до закінчення періоду подання звітності за квартал, в якому помилилися.

Виявили ДО

Помилку в Д1 Розрахунку виявили та виправляємо до закінчення граничного строку подання звітності. У такому разі формуємо Розрахунок та Д1 з типом «Звітний новий».

У Д1 відображаємо інформацію лише за рядками, які коригуємо. Рядкам з вірними відомостями на осіб тут місця немає.

Коригування проводимо за допомогою графи 25 «Ознака (0, 1)» Д1 Розрахунку. Так, якщо потрібно видалити рядок з помилкою з раніше прийнятого Д1, то повністю повторюємо його в коригуючому Д1 та в графі 25 проставляємо «1» — рядок на вилучення. Для того, щоб додати рядок з вірними відомостями, формуємо його в Д1 і в графі 25 вказуємо «0» — рядок на введення.

Зауважимо, що це той щасливий випадок, коли тип помилки неважливий. Так виправляємо і сумові, і несумові помилки. Представимо механізм виправлення на рис. 1.

Увага, якщо виправляєте суми у раніше поданому Д1! Загальні сумові показники з коригувального Д1 сформують відомості у розд. І Податкового розрахунку. Тож така інформація повинна засвітитися у відповідних рядках (1, 2, 3, 7, 8) розд. І Податкового розрахунку з типом «Звітний новий», у якому проводиться коригування. Тобто у вас не тільки Д1, а й Податковий розрахунок буде із сумами.

Причому якщо після здійснених коригувань сума виключених показників перевищує суму включених показників, то у зазначених вище рядках буде відображено різницю, на яку зменшились відповідні показники. У такому разі допускається відображення показників у рядках розд. I Розрахунку з типом «Звітний новий» зі знаком «мінус».

Виявили ПІСЛЯ

Тут на перше місце виходить вид помилки, якої припустилися в Д1 Розрахунку та таблиці 6 Звіту з ЄСВ (пенсійного звіту):

— несумова (коригування персональних даних застрахованої особи та їх доповнення, кількості днів, кодів тощо);

— сумова (помилка в базі нарахування та/або сумі ЄСВ/пенсійного внеску).

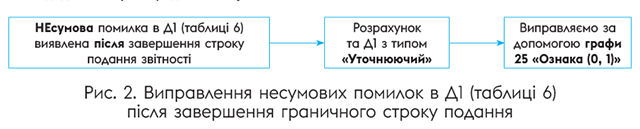

Несумова. Якщо помилка несумова, то коригування проводимо за допомогою Розрахунку та Д1 з типом «Уточнюючий». У Д1 для цього використовуємо графу 25 «Ознака 0, 1». Порядок виправлення знайомий. Щоб:

— вилучити рядок без сумових показників, повторюємо його та в графі 25 Д1 проставляємо «1»;

— додати забутий рядок без сумових показників, формуємо його та в графі 25 Д1 — «0»;

— виправити несумові помилки в рядку поданого Д1 чи таблиці 5 — вилучаємо рядок за допомогою ознаки «1» у графі 25 й додаємо новий — «0» у графі 25.

Представимо на рис. 2 порядок виправлення несумових помилок в Д1 Розрахунку та старій таблиці 6 Звіту з ЄСВ після завершення строку подання звітності за відповідний квартал.

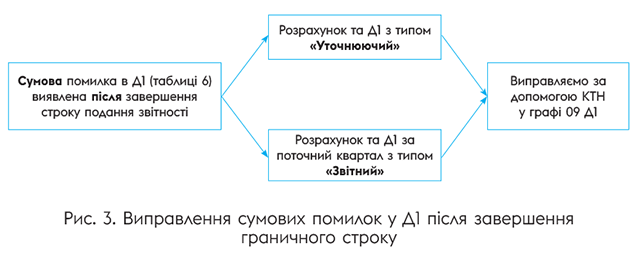

Переходимо до наступної ситуації. Потрібно виправити сумові помилки в таблиці 6 Звіту з ЄСВ чи в Д1 Розрахунку після закінчення граничного строку.

Сумова. Сумову помилку в Д1 (таблиці 6) після закінчення строку подання звітності за відповідний звітний період можна виправити (на ваш вибір):

варіант 1 — за допомогою Розрахунку та Д1 з типом «Уточнюючий», сформованого за той звітний період, в якому припустилися помилки;

варіант 2 — у складі Розрахунку за поточний квартал з типом «Звітний».

Незалежно від обраного варіанта, сумові помилки в Д1 після закінчення граничного строку подання звітності виправляємо за допомогою кодів типу нарахувань (КТН) у графі 09 Д1.

Наприклад, якщо самостійно донараховуємо базу та/або ЄСВ, то в графі 09 проставляємо КТН «2», якщо зменшуємо — КТН «3». При цьому графу 25 «Ознака 0, 1» НЕ заповнюємо!

Також донараховані/сторновані суми ЄСВ повинні попасти у відповідні рядки (4, 6, 7, 8) розд. І Податкового розрахунку.

Представимо механізм виправлення на рис. 3. А ось приклади виправлення таких помилок ви знайдете на с. 21.