Із чим можуть бути пов’язані помилки в базі та/або сумі внеску? Основні причини такі:

— неправильно визначили базу (не включили виплати, на які нараховується ЄСВ, або ж включили зайве);

— застосували помилкову ставку внеску;

— не відобразили у звітності виплату, на яку було нараховано ЄСВ (загубили виплату), або ж відобразили зайве.

Добре, коли звітність за квартал, в якому помилилися, ще не подана. Тоді при її заповненні розставляємо все красиво й не маємо проблеми. Інша річ — коли звітність уже здана. Тут маємо відштовхуватися від того, коли виявили помилку в прийнятому звіті: до чи після закінчення граничного строку його подання.

Якщо виявили до — граємося з Розрахунком з типом «Звітний новий».

«Звітний новий»

Ви подали Розрахунок з типом «Звітний» за відповідний квартал. І… виявили в його додатку Д1 помилку.

Якщо ще є час до завершення періоду звітування за цей квартал, то формуємо Розрахунок та Д1 з типом «Звітний».

Аналогічно діємо й у випадку, коли помилки припустилися в Розрахунку та Д1 з типом «Звітний новий». Дивимося, чи є час виправитися до завершення періоду звітування. Якщо є, то формуємо знову-таки Розрахунок та Д1 з типом «Звітний новий». Він міститиме лише коригувальну інформацію.

У Д1 повністю повторюємо рядочок із помилкою та в графі 25 «Ознака (0, 1)» зазначаємо «1» — рядок на видалення. Далі формуємо рядок із правильною інформацією і в графі 25 зазначаємо «0» — рядок на введення.

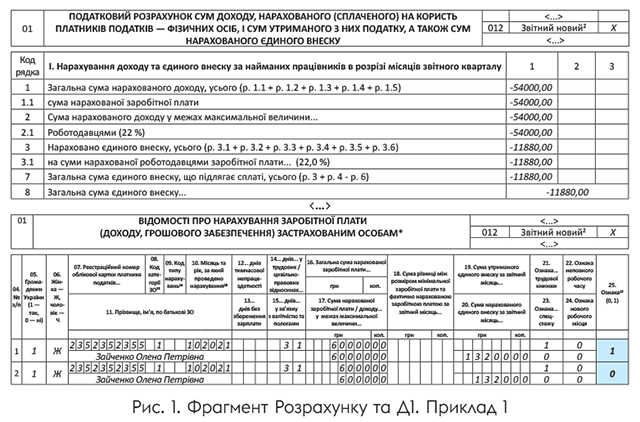

Приклад 1. При заповненні Д1 за жовтень Розрахунку за ІV квартал 2021 року помилково вказали за працівницею Зайченко О. П. базу нарахування 60000 грн та ЄСВ 13200 грн замість 6000 грн та 1320 грн відповідно.

Помилку виявлено та буде виправлено в січні 2022 року після подання Розрахунку за IV квартал 2021 року, але до завершення граничного строку подання Податкового розрахунку за цей звітний квартал.

Формуємо коригуючий Розрахунок з типом «Звітний новий» за IV квартал 2021 року. Він складатиметься з самого Податкового розрахунку та Д1 (див. рис. 1).

Зверніть увагу: оскільки база нарахування та сума ЄСВ зменшуються, то в розд. І Розрахунку у відповідних рядках будуть показники зі знаком «мінус». Контролюйте такі моменти, бо іноді програмні продукти для формування звітності чудять.

«Уточнюючий» або «Звітний»

Розглянемо ситуацію, за якої необхідно виправити сумові помилки в Д1 Розрахунку після завершення строку подання звітності за відповідний квартал або в таблиці 6 Звіту з ЄСВ.

Тут маємо два варіанти для виправлення:

— або за допомогою Д1 та Розрахунку з типом «Уточнюючий», сформованого за той звітний квартал, в якому помилилися,

— або в Д1 та Податковому розрахунку з типом «Звітний» у наступних звітних кварталах.

Незалежно від обраного страхувальником варіанта, порядок виправлення буде єдиним, а саме — за допомогою відповідних кодів типу нарахувань (КТН) у графі 09 Д1.

Так, якщо самостійно виявили й донараховуємо або зменшуємо суму ЄСВ на суму доходу, нарахованого в попередніх звітних періодах, застосовуємо КТН 2 і 3 відповідно.

Якщо ж ви виявили доЄСВшну помилку в сумі пенсійних внесків за період до 01.01.2011 та донараховуєте або зменшуєте суму пенсійних внесків на суму доходу, нарахованого застрахованій особі в попередніх звітних періодах, то застосовуєте КТН 6 і 7 відповідно.

Увага! Якщо самостійно донараховуєте у звітності внески, зверніть увагу на такий момент. У розд. І основної частини Податкового розрахунку є рядки для відображення самостійно нарахованої пені. Це рядки 5 (загальна сума) та 5.1 (у розрізі місяців).

Так-так! Сам помилку знайшов, сам виправляєшся, сам і пеню розраховуй, якщо занизив зобов’язання. Формула така (п. 5 розд. VII Інструкції № 449):

Y = S х K х 0,1 %,

де Y — сума пені;

S — фактично сплачена сума недоїмки зі сплати єдиного внеску;

K — кількість днів прострочення платежу. Нарахування пені починається з першого календарного дня, що настає за днем закінчення строку внесення відповідного платежу, до дня його фактичної сплати (перерахування) включно;

0,1 % — ставка для нарахування пені.

Отриману суму пені округлюєте до другого десяткового знаку.

Разом із тим протягом періоду з 1 березня 2020 року по останній календарний день місяця (включно), в якому завершується дія COVID-карантину, платникам ЄСВ не нараховується пеня, а нарахована пеня за ці періоди підлягає списанню (п. 911.2 розд. VIII Закону № 2464).

Розглянемо нюанси коригування сумової помилки на практичних прикладах.

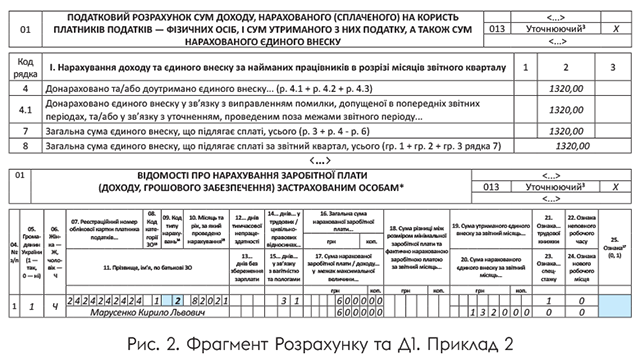

Загубили. Приклад 2. У грудні 2021 року бухгалтер виявив, що в Д1 за серпень ІІІ кварталу 2021 року не було відображено базу нарахування ЄСВ та суму внеску за працівником Марусенком К. Л. (зарплата — 6000 грн, ЄСВ — 1320 грн).

Таку помилку можна виправити:

— у місяці виявлення (тобто в грудні) за допомогою Розрахунку з типом «Уточнюючий» за ІІІ квартал 2021 року або

— у Розрахунку з типом «Звітний» за ІV квартал 2021 року, який буде подаватися з 1 січня по 9 лютого 2022 року.

У Д1 донараховуємо ЄСВ за допомогою КТН «2». А ось графу 25 залишаємо пустою.

Приклад заповнення уточнюючого Д1 та Розрахунку наведено на рис. 2 нижче.

Як краще виправити помилку: через уточненку чи в наступному періоді у звітному Розрахунку?

Для роботодавця (а для працівника поготів) чим швидше, тим краще. Чому? Бо це може позначитися на сумі штрафу за донарахування податківцями або платником своєчасно не нарахованого ЄСВ. Тобто, навіть якщо сам знайшов помилку й виправляєшся, від штрафу не втекти.

І карантин тут не врятує (див. абзац четвертий п. 911.1 розд. VIII Закону № 2464).

Карантинне звільнення від штрафів не поширюється на штраф за донарахування своєчасно не нарахованого ЄСВ.

Який розмір штрафу? За донарахування своєчасно не нарахованого ЄСВ до 01.01.2015 накладається штраф у розмірі 5 % зазначеної суми, а після 01.01.2015 — 10 % зазначеної суми за кожний повний або неповний звітний період, за який донараховано таку суму, але не більш як 50 % суми донарахованого ЄСВ (п. 3 ч. 11 ст. 25 Закону № 2464).

У разі самовиправлення для розрахунку зазначеного штрафу кількість звітних періодів розраховується починаючи з місяця, на який припадає строк подання звітності за період, за який донараховано (обчислено) суми ЄСВ, та закінчуючи місяцем, в якому платник ЄСВ подав звітність, що містить відомості про суми ЄСВ, де зазначено такі донараховані суми (п.п. 3 п. 2 розд. VII Інструкції № 449).

Рішення про застосування штрафних санкцій за донарахування своєчасно не нарахованого ЄСВ виносить податкова. Розраховану податківцями суму штрафу та пені у звітності не відображаєте.

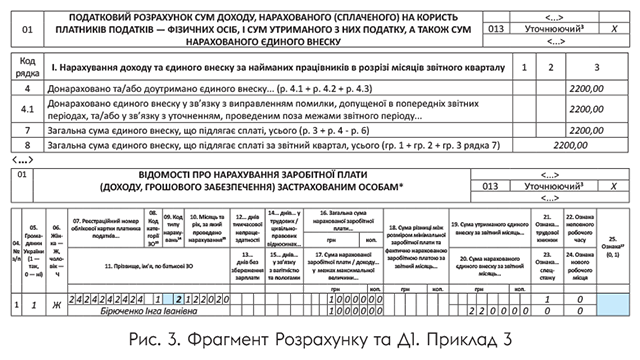

Занизили. Приклад 3. У таблиці 6 Звіту з ЄСВ за грудень за працівницею Бірюченко І. І. вказали базу нарахування ЄСВ — 6000 грн та ЄСВ — 1320 грн замість 16000 грн та 3520 грн відповідно. Помилку виправляють у грудні 2021 року за допомогою Д1 «Уточнюючий».

У цьому разі з КТН «2» слід відобразити різницю між сумами, що були зазначені в поданому Звіті, та тими, які повинні були бути зазначені.

Тобто не знімаємо повністю суми, що були відображені (6000 та 1320), й заводимо правильні (16000 та 3520), а «докидуємо» суми до потрібної величини. Показуємо з КТН «2» різницю: база нарахування — 10000 грн (16000 - 6000) та ЄСВ — 2200 грн (3520 - 1320). Дивимося рис. 3.

Важливо! На рис. 3 графа 14 Д1 має бути порожньою. Але зараз стоїть зайвий контроль ПФУ, який вимагає зазначити кількість днів. Якщо його не приберуть, продублюйте кількість днів із зданого звіту.

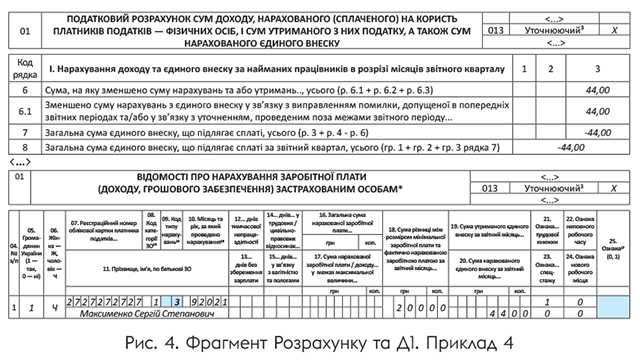

Додаткова база. Приклад 4. У вересні 2021 року працівник Максименко С. С. перебував частину місяця на лікарняному. На кінець місяця лікарняний ще не підлягав оплаті. Сума зарплати (5800 грн) виявилася нижчою за мінзарплату, і бухгалтер «на автоматі» донарахував ЄСВ до мінстрахвнеску (додбаза — 200 грн, ЄСВ — 44 грн) й відобразив у Д1 за вересень.

Зайво донарахований ЄСВ за вересень знімають у грудні 2021 року за допомогою КТН «3» у графі 09 Д1 (див. рис. 4). Зверніть увагу: не КТН «13», з яким зазвичай відображаємо додбазу, а саме КТН «3» — зменшення зобов’язань за межами звітного періоду.

Важливо! На рис. 4 графа 14 Д1 має бути порожньою. Але зараз стоїть зайвий контроль ПФУ, який вимагає зазначити кількість днів.

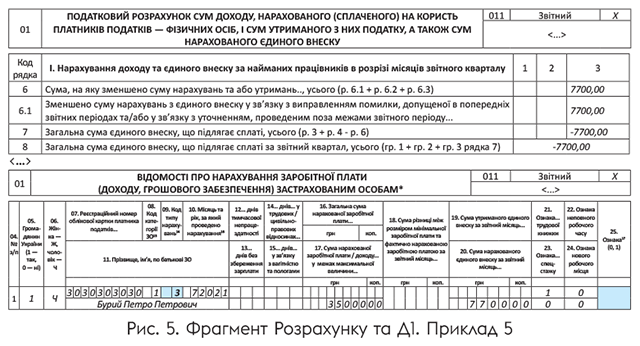

Максимальна база. Приклад 5. У липні 2021 року працівнику Бурому П. П. було нараховано зарплату в сумі 75000 грн та відпускні за липень у сумі 50000 грн. При заповненні Д1 за липень помилково було відображено ЄСВ і на зарплату (16500 грн), і на відпускні (11000 грн). Тобто не було враховано, що в липні 2021 року максимальна база нарахування ЄСВ становила 90000 грн (максимальна сума ЄСВ — 19800 грн). Тож з суми доходу, що перевищує цю величину, ЄСВ не стягувався.

Зазначимо, що до бази нарахування ЄСВ зарплату та відпускні можна включити в будь-якій послідовності.

Разом із тим, якщо ви виявили помилку, якої припустилися до 2016 року, для порівняння з максимальною базою нарахування ЄСВ виплати враховуйте в такій послідовності: спочатку зарплата, потім винагорода за цивільно-правовими договорами на виконання робіт (надання послуг), далі лікарняні й декретні.

Та повернемося до нашого прикладу. Припустимо, що підприємство вирішило включити до бази нарахування зарплату в повній сумі. Тоді відпускні потраплять до неї частково (у межах максимальної бази). Разом із тим у коригувальному рядку Д1 не буде видно, за рахунок якого доходу знімається ЄСВ. Адже сторнування суми буде проведено з КТН «3» (а не відпускним кодом «10») у графі 09, а код категорії застрахованої особи (графа 08 у Д1) за такими виплатами єдиний.

У результаті буде знято частину доходу, що помилково було включено до бази (90000 - - 75000 - 5000 = -35000 (грн)), та частину ЄСВ (19800 - 16500 - 11000 = -7700 (грн)). Підприємство виправляється в Д1 Розрахунку з типом «Звітний», сформованому за IV квартал 2021 року. Дивимося рис. 5 нижче.

Важливо! На рис. 5 графа 14 Д1 має бути порожньою. Але зараз стоїть зайвий контроль ПФУ, який вимагає зазначити кількість днів.