Бухгалтерський облік

Дійсно, вартість шин, придбаних окремо від автомобіля, не додають до первісної вартості авто, а обліковують відокремлено у складі запчастин — на субрахунку 207. Причому тут можливі два варіанти обліку:

— шини або обліковують у складі активів до моменту списання унаслідок зносу/ліквідації або з іншої причини (використовуючи субрахунки другого порядку, наприклад, 2071 «Шини на складі», 2072 «Шини в експлуатації»). Цей варіант обліку зазвичай подобається податківцям, оскільки понесені витрати на придбання шин відкладаються на потім;

— або ж одразу при передачі шин в експлуатацію списують їх вартість на витрати: Дт 23, 91, 92, 93, 94 (залежно від напряму використання авто) — Кт 207. До речі, правомірність такого підходу підтверджують і суди (див., наприклад, постанови ВС від 27.02.2018 р. у справі № 802/1853/16-а // reyestr.court.gov.ua/Review/72486810 і від 17.04.2018 р. у справі № 816/246/17 // reyestr.court.gov.ua/Review/73468329).

У нашому випадку, схоже, йдеться про перший варіант обліку. Шини, які вже передані в експлуатацію (встановлені на автомобіль), продовжують обліковуватися на субрахунку 207. Тобто їх вартість на витрати ще не лягла. Як же бути у разі, якщо авто продається разом із такими ще не списаними шинами?

Однозначно такі шини мають бути списані з балансу підприємства.

При цьому, якби шини були виділені в договорі окремою позицією, ніяких питань, напевно, взагалі не виникло б. Підприємство просто відобразило б в обліку реалізацію двох окремих активів: автомобіля і шин (у видаткових накладних були б зазначені і шини, і автомобіль, і в кожного з цих активів була б своя ціна продажу).

Але тут ситуація інша. Згідно з договором продається тільки автомобіль. А фактично вибувають і шини теж. У такому разі

у видатковій накладній повинне фігурувати тільки авто, а вартість шин слід списати на собівартість його реалізації

Документальною підставою для цього може послужити бухгалтерська довідка. До неї також можна додати картку обліку пробігу (напрацювання) пневматичної шини (чи акт).

Хоча якщо шини на автомобілі вже повністю зношені і не підлягають подальшій експлуатації за призначенням, їх вартість можна просто списати на витрати періоду відповідно до напряму використання автомобіля, на якому шини ходили (тобто на Дт 23, 91, 92, 93 або 94). Але бухгалтерську довідку про вибуття шин у зв’язку з продажем машини все одно доведеться скласти (як обґрунтування відсутності утилізації зношених шин).

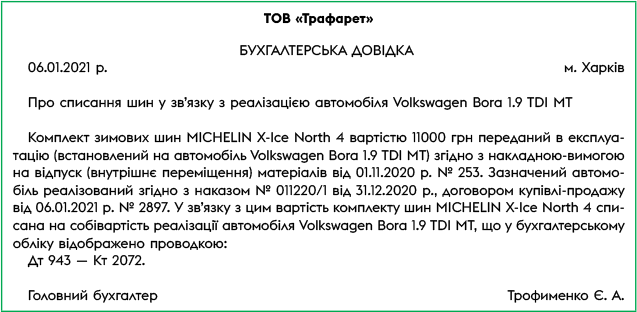

Приклад. 6 січня 2021 року ТОВ «Трафарет» реалізувало автомобіль Volkswagen Bora 1.9 TDI MT. Ціна продажу — 120000 грн (у тому числі ПДВ — 20000 грн). Залишкова вартість на дату продажу — 60000 грн (первісна вартість — 180000 грн, знос — 120000 грн). Залишкова вартість на 01.01.2021 р. — 63000 грн. Автомобіль проданий разом із комплектом шин MICHELIN X-Ice North 4 вартістю 11000 грн, який обліковується окремо на субрахунку 2072. Згідно з договором купівлі-продажу продається тільки автомобіль (комплект шин окремою позицією не виділений).

Приклад бухгалтерської довідки

У бухгалтерському обліку підприємства здійснені господарські операції будуть відображені так, як показано в таблиці.

Продаж авто в обліку

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн | |

| Дт | Кт | |||

| 1 | Списано нарахований знос по автомобілю | 131 | 105 | 120000 |

| 2 | Переведено автомобіль до складу необоротних активів, що утримуються для продажу | 286 | 105 | 60000 |

| 3 | Отримано передоплату за автомобіль | 311 | 681 | 120000 |

| 643 | 641/ПДВ | 20000* | ||

| 4 | Передано автомобіль покупцеві | 377 | 712 | 120000 |

| 712 | 643 | 20000 | ||

| 681 | 377 | 120000 | ||

| 943 | 286 | 60000 | ||

| 5 | Списано вартість комплекту шин на собівартість реалізації автомобіля | 943 | 2072 | 11000 |

| * Договірна вартість більше залишкової вартості на початок місяця, в якому автомобіль переведений до складу необоротних активів, що утримуються для продажу (на 01.01.2021 р.), тому податкові зобов’язання з ПДВ рахуємо виходячи з договірної вартості, донараховувати нічого не доведеться. | ||||

Податок на прибуток

Якщо підприємство розраховує податкові різниці, то бухрезультат від продажу авто доведеться коригувати. Так, у разі реалізації виробничих ОЗ необхідно фінансовий результат до оподаткування:

— збільшити на суму залишкової вартості об’єкта ОЗ, що реалізується, визначену відповідно до НП(С)БО або МСФЗ (ту, яка пішла на субрахунок 286) (абзац четвертий п. 138.1 ПКУ), — рядок 1.1.2 додатка РI до декларації з податку на прибуток;

— зменшити на суму залишкової вартості об’єкта ОЗ, що реалізовується, визначену за правилами, встановленими ст. 138 ПКУ (абзац третій п. 138.2 ПКУ), — рядок 1.2.2 додатка РI до декларації з податку на прибуток (детальніше про податкові різниці при вибутті ОЗ, див. «Податки & бухоблік», 2020, № 85, с. 71).

Щоправда, згорнутий результат такого коригування може дорівнювати нулю (якщо термін і метод амортизації у бухгалтерському і податковому обліку збігаються).

Вартість шин, списана на собівартість реалізації автомобіля, при визначенні прибуткового об’єкта оподаткування буде облікована за бухгалтерськими правилами. Жодних коригувань із цього приводу розд. III ПКУ не містить.

ПДВ

Відповідно до п. 188.1 ПКУ базу ПДВ-оподаткування за операцією постачання необоротних активів (до яких належать і ОЗ) визначають виходячи із договірної вартості. Але вона не може бути нижча балансової (залишкової) вартості об’єкта ОЗ за даними бухобліку, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції.

Якщо договірна (продажна) вартість автомобіля (без урахування ПДВ) буде нижча його балансової вартості, підприємству доведеться скласти дві податкові накладні (ПН):

— першу — на фактичну ціну постачання автомобіля (на ім’я покупця);

— другу — на перевищення балансової (залишкової) вартості над фактичною ціною продажу автомобіля (на себе з типом причини «15»).

У зв’язку зі списанням шин на собівартість реалізації авто жодних ПДВ-сюрпризів бути не повинно (незалежно від терміну їх експлуатації на дату такого списання). В усякому разі за ситуації, коли вартість шин «вміщується» у вартість реалізації автомобіля.

Нагадаємо позицію податківців: при списанні товарів (у тому числі матеріалів), придбаних для використання в оподатковуваних операціях, компенсуючі ПЗ не нараховуються, якщо вартість таких товарів включена у вартість товарів/послуг, операції з постачання яких є об’єктом оподаткування ПДВ і пов’язані з отриманням доходу (див., наприклад, лист ДПСУ від 26.10.2020 р. № 4413/ІПК/99-00-05-06-02-06). Тому якщо ціна реалізації авто вміщує в себе вартість шин (як мінімум, дорівнює залишковій вартості машини на початок звітного періоду плюс вартість шин), вважається, що шини використані в оподатковуваних операціях. Отже, компенсуючі ПЗ нараховувати не доведеться.

Єдиний податок

Підприємство — платник єдиного податку має повне право продати автомобіль, який обліковується у нього на балансі. Причому якщо продається автомобіль, який обліковується саме як ОЗ (а не як товар), то, на думку податківців (див. лист ГУ ДПС у Миколаївській обл. від 04.05.2020 р. № 1791/ІПК/14-29-04-03-24):

— для здійснення такого продажу підприємству-єдиннику необов’язково реєструвати відповідний КВЕД (мова про КВЕД 45.11 «Торгівля автомобілями і легковими автотранспортними засобами»);

— такий продаж оподатковується за звичайною ставкою єдиного податку (3 або 5 %) і його здійснення не є порушенням правил перебування на спрощенці.

Хоча, безпечніше, звичайно, КВЕД 45.11 таки додати (чи отримати ІПК з висновком про те, що цього робити не треба).

Оподатковуваний дохід від продажу ОЗ підприємства-єдинники визначають як:

— суму коштів, отриманих від продажу ОЗ, — якщо проданий об’єкт ОЗ експлуатували менше року (12 календарних місяців);

— різницю між сумою коштів, отриманою від продажу ОЗ, і їх залишковою балансовою вартістю, що склалася на день продажу, — якщо проданий ОЗ експлуатували більше року.

Згідно з умовами нашого прикладу об’єкт оподаткування ЄП за операцією продажу автомобіля (за умови, що його експлуатували більше року) складе 60000 грн. На вартість шин об’єкт ЄП-оподаткування не зменшуємо.

Якщо договором купівлі-продажу передбачена поетапна оплата за придбане авто, єдинник у звітному періоді (кварталі) до складу доходу включає:

— фактично отриману суму коштів на дату її отримання, якщо ОЗ використовували менше року;

— додатну різницю між отриманою сумою (частиною договірної вартості) і добутком залишкової балансової вартості ОЗ та результату ділення цієї частини на договірну вартість цього ОЗ, якщо ОЗ використовували більше року (див. БЗ 108.01.02, не діє з 23.05.2020 р.).

ПДФО і військовий збір

У разі продажу автомобіля фізичній особі остання несе витрати на придбання майна. Тому об’єкт оподаткування ПДФО і ВЗ у фізичної особи не виникає.

Водночас сума знижки звичайної ціни товарів, індивідуально призначеної для платника податків, є для нього додатковим благом і підлягає оподаткуванню ПДФО за ставкою 18 % і ВЗ — за ставкою 1,5 % (п.п. «е» п.п. 164.2.17 ПКУ).

Звичайну ціну на практиці, як правило, визначають на рівні середньоринкової або оціночної вартості.

Ознайомитися із середньоринковою вартістю авто можна на офіційному сайті Мінекономрозвитку (me.gov.ua/Vehicles/CalculatePrice?lang=uk-UA). Ну а оціночну вартість визначають шляхом залучення оціночного експерта (ця процедура може знадобитися, якщо середньоринкова вартість, наведена на сайті Мінекономрозвитку, виявиться набагато вищою за продажну вартість авто).

висновки

- Якщо згідно з договором продається тільки автомобіль, у видатковій накладній повинне фігурувати теж тільки авто. А вартість шин слід списати на собівартість його реалізації.

- Вартість шин, списана на собівартість реалізації автомобіля, при визначенні прибуткового об’єкта оподаткування обліковується за бухгалтерськими правилами.

- Жодних ПДВ-наслідків у зв’язку зі списанням шин на собівартість реалізації автомобіля в загальному випадку виникнути не повинно.

- Підприємству-єдиннику для здійснення продажу автомобіля, що обліковується як ОЗ, необов’язково додавати відповідний КВЕД.