Порядок розрахунку

Алгоритм розрахунку земподатку залежить від правил визначення бази оподаткування землі, а саме від того, чи проведена нормативно грошова оцінка (НГО) землі, чи ні. Так, якщо:

— НГО земель проведена, то податок розраховується як добуток площі землі (у га), НГО одиниці площі, проіндексованої станом на початок року (у грн), та ставки податку (у %);

— НГО земель не проведена, то податок визначають як добуток площі (у кв. м або га) та ставки (у грн за 1 кв. м або га). При цьому ставка податку визначається, опираючись на НГО одиниці площі ріллі по області.

Отже, щоб можна було розрахувати земподаток, слід мати три показника: площу землі, її НГО та ставку податку.

Коротко пригадаємо, де шукати ці дані:

1) інформацію про площу землі, за яку слід нарахувати земподаток, слід шукати у правовстановлюючих документах на землю (держактах на право власності, витягах з реєстру речових прав, договорі купівлі-продажу чи довідці (витягу) про розмір НГО земділянки тощо).

2) дані про НГО вашої земділянки: якщо НГО ділянки проведена, можна відшукати у довідці (витягу) про розмір НГО земділянки. Таку довідку можна отримати у місцевому органі Держземкадастру. При цьому для отримання довідки можна звертатися або особисто, або використовуючи їх електронний сервіс «Публічна кадастрова карта України» (map.land.gov.ua).

Якщо ж ви впевнені в тому, що НГО вашої ділянки в порівнянні з минулим роком не змінилася (орган місцевого самоврядування не затвердив нову НГО) і ви знаєте коефіцієнт індексації минулого року (в період з 2017 по 2023 р. він дорівнює 1, тобто НГО за ці роки не індексується), то можна обійтися і без довідки. Отже,

якщо НГО вашої землі з початку 2021 року не змінилася, то для розрахунку податку можна брати минулорічну НГО

Водночас, щоб бути впевненим у тому, що дані про НГО вашої землі не змінилися, радимо отримувати таку довідку щороку.

Що стосується подачі цієї довідки в податкову, то обов’язково це слід робити тільки на початку використання земділянки (при поданні першої декларації), а також кожного разу, коли відбувається перегляд НГО такої землі (БЗ 111.05). Хоча якщо її не подати, то нічого страшного не буде. Оскільки її подання чи неподання не впливає на нарахування податку, (БЗ 111.05).

Подати можна як оригінал, так і копію довідки. При цьому робити це слід тільки на паперових носіях, оскільки наразі не має можливості надіслати таку довідку разом із декларацією засобами електронного зв’язку (БЗ 111.05).

До відома! На сайті ДПСУ на сьогодні містяться дані про НГО земель. Але цією НГО скористатися для розрахунку земподатку не можна. Там наведена зведена інформація про проведену НГО земель, а не по кожній земельній ділянці. Тому податківці радять дізнаватися НГО саме із витягів отриманих від Держгеокадастру (БЗ 111.05).

Хоча інколи і ці дані можуть стати в пригоді. Йдеться про випадки, коли НГО земділянки не проведена. В цьому випадку беруть НГО одиниці площі ріллі по області. І от якщо заглянути у дані про НГО на сайті ДПС, то там можна знайти таку інформацію.

Але якщо ви не впевнені у розмірі НГО вашої землі, то краще отримати довідку (витяг) про розмір НГО і спати спокійно;

3) інформацію про ставки земподатку слід шукати у рішеннях органу місцевого самоврядування, де знаходиться земля. У ПКУ містяться тільки граничні межі ставок земподатку (див. ст. 273, 274 та 277 ПКУ). Конкретні ж встановлює місцева влада. Тому

довідатися розмір ставок земподатку можна, відкривши рішення вашого органу місцевого самоврядування про затвердження положення про стягнення плати за землю

Такі рішення можна відшукати на сайті ДФС у розділі «Рішення місцевих рад». При цьому, якщо раптом в інформацію, розміщену на сайті ДФСУ, закрадеться помилка, то штрафні санкції і пеня до таких платників застосовуватися не повинні (п. 12.5 ПКУ).

Звертаємо увагу! Згідно з п.п. 12.3.4 ПКУ рішення про встановлення місцевих податків та зборів офіційно оприлюднюється відповідним органом місцевого самоврядування до 25 липня року, що передує бюджетному періоду, в якому планується застосовування встановлюваних місцевих податків та зборів або змін (плановий період). В іншому разі норми відповідних рішень застосовуються не раніше початку бюджетного періоду, що настає за плановим.

Правила звітування

Звітним періодом із земподатку є календарний рік, який починається 1 січня і закінчується 31 грудня того ж року.

Платникам плати за землю (крім фізосіб*) надано право вибрати один із двох варіантів подання звітності:

* Фізособам суму податку нараховують податківці в податковому повідомленні-рішенні, що надсилається до 1 липня поточного року (п. 286.5 ПКУ), і сплачують вони її протягом 60 днів із дня вручення повідомлення (п. 287.5 ПКУ).

1) подати декларацію на поточний рік. Це слід зробити не пізніше 20 лютого поточного року до відповідного органу ДФСУ за місцезнаходженням земельної ділянки. У ній зазначається річна сума податку з розбивкою на рівні частки за місяцями (п. 286.2 ПКУ);

2) замість однієї річної декларації на поточний рік можна щомісяця подавати звітну декларацію протягом 20 календарних днів місяця, що настає за звітним (п. 286.3 ПКУ).

Отже, і річну, і першу місячну декларацію за січень (якщо вирішили звітувати щомісячно) у 2020 році потрібно подати не пізніше 22.02.2021 р. Подання декларації на поточний рік звільняє платників плати за землю від обов’язку подання щомісячних декларацій, так само як і подання місячних декларацій звільняє від подання річної.

Сплачуються податкові зобов’язання із земподатку незалежно від способу подачі декларації (раз на рік чи щомісяця) за місцезнаходженням земділянки за податковий період, який дорівнює календарному місяцю, щомісяця протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) місяця (п. 287.3 та п. 287.4 ПКУ).

Розібравшись із правилами нарахування податку, перейдемо до заповнення декларації.

Правила подання

Щоб відзвітувати із земподатку на 2021 рік, юрособи мають використовувати форму декларації з плати за землю, затверджену наказом Мінфіну від 16.06.2015 р. № 560 (ср. ).

Ця форма спільна для обох частин плати за землю, тобто як земподатку, так і орендної плати. Але форма декларації побудована так, що в одній декларації можна нарахувати податок тільки з однієї частини плати за землю. Тому якщо ви є платником не тільки земподатку, а й плати за землю, то доведеться заповнювати дві окремі декларації в частині цих складових плати за землю (БЗ 111.05)

В одній декларації податок можна розрахувати тільки щодо земель, які знаходяться на одній території, тобто один і той самий код КОАТУУ.

До відома! Нещодавно Мінрегіон наказом від 26.11.2020 р. № 290 через зміни у територіальному устрої регіонів України затвердив Кодифікатор адміністративно-територіальних одиниць та територій територіальних громад. Саме в ньому, а не в Класифікаторі. який затверджений наказом Держстандарту від 31.10.97 р. № 659 (в простонароді — КОАТУУ) тепер містяться коди та назви усіх адміністративно-територіальних об’єктів України. Тому виходить, що тепер визначати, які землі знаходяться на одній території і мають потрапити до однієї звітної декларації, слід орієнтуватися на цей Класифікатор, а не на КОАТУУ.

Але це викликає проблеми із заповненням звітності. А саме: відразу виникає запитання, який код брати для заповнення графи 7 шапки декларації із КОАТУУ чи із нового Класифікатора. Податківці з цього приводу поки що мовчать. На наш погляд, якщо фіскали нічого не вирішать, то логічно буде вказати у декларації саме код із КОАТУУ. Річ у тому, що:

по-перше, у декларації йдеться саме про код КОАТУУ, а не про код із нового Класифікатора;

по-друге, розмірність поля, в якому вказується цей код, не дає змогу занести код, взятий із нового Класифікатора. У новому Класифікаторі код містить дві літери і 17 цифр, а у декларації для коду відведено 10 клітинок, тобто цей реквізит підлаштований під код із КОАТУУ, який складається із 10 цифр;

по-третє, навряд фіскали вже налаштували своє програмне забезпечення під нові коди.

Але оскільки проблеми із заповненням рядка 7 шапки є, то радимо не поспішати подавати декларації. Можливо, фіскали таки знайдуть, що сказати з цього приводу до граничної дати подання декларації.

Якщо в юрособи є декілька земділянок, які знаходяться на території різних сільських, селищних чи міських рад (код території різний), то податок доведеться розрахувати у різних деклараціях.

У кожній із декларацій податок рахуватиметься за землі, що розташовані за одним КОАТУУ. Отже, може виникнути ситуація, що юрособі, в якої землі знаходяться на територіях, підконтрольних одній податковій, але які мають різні коди КОАТУУ, доведеться подавати декілька декларацій, окрема декларація щодо земель, які розміщені на території з одним КОАТУУ.

Із правилами заповнення декларації знайомі, напевно, всі. Але все одно час від часу виникають питання з приводу заповнення окремих граф. Тому далі поговоримо про порядок заповнення кожної із них.

Заповнення декларації

Декларація складаться з шапки і трьох розділів. Для звітування із земподатку слід вірно заповнити шапку декларації а також розд. І та ІІІ.

Шапку декларації заповнити доволі просто. Оскільки там в основному вказуються всім відомі дані, а саме реквізити платника та податкового органу, до якого подається декларація, а також код КОАТУУ території, на якій розміщено землі, щодо яких нараховується земподаток.

Із особливостей заповнення виділимо тільки правила заповнення ряд. 1 шапки, а саме:

— у полі «Порядковий номер за рік за видом декларації» слід вказати номер, який дорівнює послідовно наростаючому числу поданих відповідних декларацій. Декларації з позначкою «земельний податок» нумеруються окремо від декларацій з позначкою «орендна плата» і окремо проводиться нумерація по типу декларацій («Звітна», «Нова звітна», «Уточнююча»);

— при звітуванні із земподатку позначку «Х» слід вказати навпроти того виду плати за землю (в нашому випадку — «земельний податок»), з якого подаєте декларацію, а також у полі 01 «Звітна», оскільки подаємо звітну деклацію;

— зазначаєте в полі «за 20__ рік» період, за який подаєте декларацію. При цьому, якщо подаєте річну декларацію, то вам слід заповнити лише це поле. Якщо ж ви вибрали варіант із щомісячним звітуванням, то крім цього поля вам слід заповнити і поле «за _ місяць». У цьому полі слід вказати номер місяця, за який звітуєте. Порядковий номер місяця проставляється арабськими цифрами (для чисел з однієї цифри в першому полі проставляється «0»).

Після заповнення шапки слід переходити до заповнення основної частини декларації, а саме розд. І та ІІІ. Саме в цих розділах відбувається нарахування податкових зобов’язань.

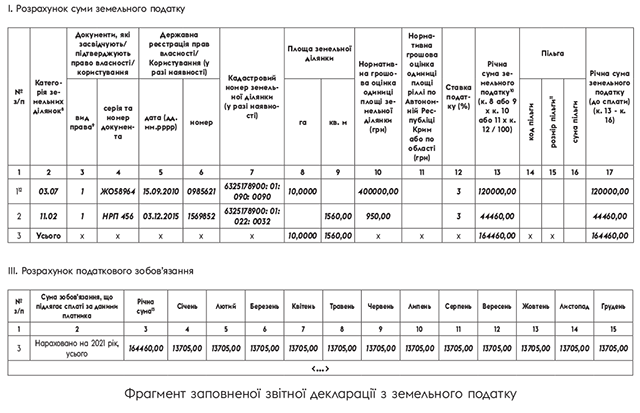

У розд. І декларації юрособа нараховує податок за кожною окремою земділянкою. Правила заповнення розд. І для місячних і річної декларацій один і той самий.

Нагадаємо його у таблиці.

Порядок заповнення розд. І декларації з плати за землю

| Номер колонки | Назва колонки | Правила заповнення |

| 2 | Категорія земельних ділянок | Зазначають чотирьохзначний код (формат XX.XX) щодо категорії / цільового призначення земель. Цей код має відповідати інформації, зазначеній у правовстановлюючих документах на земділянку або довідці про НГО. Шукати такі коди слід у Класифікації земель |

| 3 — 4 | Документи, які засвідчують/ підтверджують право власності/ користування | Відображають інформацію, взяту у правовстановлюючих документах на земділянку, а саме: — у к. 3 вказують вид права власності : 1 — власність, 2 — постійне користування; — у к. 4 зазначають серію та номер документа, який підтверджує право власності чи користування землею, тобто серію і номер держакту на землю або свідоцтва про право власності |

| 5 — 6 | Державна реєстрація прав власності/ користування (у разі наявності) | Тут вказують інформацію про реєстрацію речових прав на землю. Беруть їх із Свідоцтва про реєстрацію речових прав на нерухомість. У к. 5 вказуєте дату реєстрації у форматі «дві цифри місяця, чотири цифри року». У к. 6 зазначаєте номер запису, під яким було внесено запис до Держреєстру прав власності на нерухоме майно |

| 7 | Кадастровий номер земельної ділянки (у разі наявності) | Зазначають кадастровий номер своєї земділянки. Його беруть із правовстановлюючих документів на земділянку. Кадастровий номер є дев’ятнадцятизначним |

| 8 — 9 | Площа земельної ділянки | Тут вказуєте дані про площу конкретної земділянки. Такі дані наводять або у гектарах з чотирма десятковими знаками (к. 8), або в метрах квадратних із двома десятковими знаками (к. 9). Де її брати, див на початку статті. Заповнювати слід тільки одну з цих колонок. Яку саме, вирішує сам платник На наш погляд, слід вибрати ту одиницю виміру, щодо якої наведено розмір НГО у довідці (витягу) про розмір НГО. Тоді у вас буде менше мороки із розрахунком податку, оскільки не доведеться морочитися з переведенням НГО за 1 кв. м у НГО за 1 га чи навпаки |

| 10 | Нормативна грошова оцінка одиниці площі земельної ділянки (грн) | Вказуєте розмір проіндексованої НГО за 1 гектар або 1 кв. м земділянок (у гривнях з двома десятковими знаками). Щоб визначити, за 1 га чи за 1 кв. м слід вказати НГО, вам потрібно подивитися на те, в яких одиницях ви відобразили в декларації площу землі (заповнили к. 8 чи к. 9) Тобто якщо площу ви зазначили у гектарах (заповнили к. 8), то і НГО зазначаємо за 1 га. Де її брати і як проводити індексації, читайте на початку статті. Зверніть увагу: у цій графі вказуємо НГО не за всю земділянку, а за одиницю її площі |

| 11 | Нормативна грошова оцінка одиниці площі ріллі по Автономній Республіці Крим або по області (грн) | У цій графі вказують чинну на момент подання декларації НГО площу ріллі по АР Крим або по області, на території якої знаходиться земельна ділянка, за яку сплачується податок. Дані про НГО відображають з двома десятковими знаками з урахуванням коефіцієнтів індексації (ст. 289 ПКУ). Заповнюють цю графу тільки ті платники, в яких НГО не проведена. Дізнатися розмір такої НГО ви зможете у своїй податковій |

| 12 | Ставка податку (%) | Зазначаєте ставку податку у відсотках. Берете її із рішення місцевого органу влади (ст. 284 ПКУ). Про це читайте на початку статті |

| 13 | Річна сума земельного податку | Щоб заповнити цю графу, слід провести нехитрі арифметичні дії за формулою, наведеною у назві графи. Розраховуєте податок за такими формулами: 1) для земельних ділянок, НГО яких проведена і НГО визначена: — за 1 га: к. 8 х к. 10 х к. 12 : 100; — за 1 кв. м: к. 9 х к. 10 х к. 12 : 100; 2) для земельних ділянок, НГО яких не проведена: к. 8 або к. 9 х х к. 11 х к. 12 : 100. У цій графі нараховується загальний річний розмір податку. І незважаючи на це, правила заповнення цієї графи, як для річної, так і для місячної декларації одні й ті самі |

| 14 — 16 | Пільга | Тут вказуєте дані про отримані пільги. Ці колонки будуть заповненні тільки по тих землях, щодо яких встановлено пільги із сплати земподатку. У них слід вказати: — у к. 14 — код пільги. Берете його із Довідника пільг, наведеного у листі ДФСУ від 29.12.2020 р. № 101/1 та 101/2; — у к. 15 зазначаєте розмір пільги, тобто площу (у га чи кв. м) земділянки, яка звільняється від оподаткування, або відсоток звільненої від земподатку площі; — у к. 16 вказуєте суму пільги, тобто суму земподатку, від сплати якої звільнено юрособу. На суму пільги, вказану у к. 16, зменшують річну суму земподатку. Якщо пільга стосується всієї земділянки, то значення к. 16 дорівнює значенню к. 13 |

| 17 | Річна сума земельного податку (до сплати) | У цій графі відображають річну суму податку що має бути сплачена до бюджету. Щоб розрахувати розмір податку слід від показника к. 13 відняти показник к. 16. Розмір податку, яка вказана у цій колонці щодо всіх земділнок підсумовується у ряд. 2 і переноситься до розд. ІІІ ряд. 3 к. 3 |

Після цього приступають до заповнення роз. ІІІ. Якщо говорити про заповнення звтіної чи нової звітної декларції, то юросогбі слід із усіх рядків цього розділу (а їх аж 9) заповнити тільки ряд. 3. У цьому рядку слід вказати:

— у к. 3 — загальні дані про нараховану річну суму податку за всіма земділянками інформацію про які вказували у розд. І. За таким алгоритмом заповнєтьс як. 3 роз. ІІІ і щорічної і щомісячної декларції. (категорія 111.05 БЗ);

— у к. 4 — 15 — при заповненні щорічної декларації слід сказати місячну суму земподатку. Для цього слід суму вказану у к. 3 цього рядка розподілити між 12 місяцями. .

Якщо заповнювати щомісячну декларацію то слід заповнити тільки ту колонку, що відповідає звітному (податковому) місяцю, за який подається податкова декларація (111.05 БЗ)

На рис. наведемо приклад заповнення декларації.