Сумові помилки додають третьогрупникам значно більше головного болю, ніж іншим єдиноподатникам з двох об’єктивних причин:

— по-перше, у третьогрупників від доходу прямо залежить сума нарахованого єдиного податку (пп. 293.1, 293.3 ПКУ). Неправильно визначили дохід — отже, неправильно нарахували єдиний податок. І якщо помилилися в менший бік — отже, заниження й недоплата податку;

— по-друге, третьогрупники звітують поквартально (п. 294.1 ПКУ), але, як і решта єдиноподатників, наростаючим підсумком (п. 296.7 ПКУ). Внаслідок цього вони відображають в декларації не тільки суму єдиного податку до сплати за підсумками поточного кварталу, але й суму єдиного податку за попередні квартали року. Це додаткова плутанина, а отже, додатковий ризик помилки.

Яким же чином третьогрупникам розгребтися зі своїми помилками? Подивимося!

Загальні правила самовиправлення

Як і решта єдиноподатників, третьогрупники свої помилки можуть виправити двома способами:

(1) уточнююча декларація (п.п. «а» п. 50.1 ПКУ). Декларація за період, в якому допущено помилку, переписується заново, усі показники зазначаються так, як декларацію мало би бути заповнено від самого початку;

(2) через звітну декларацію (п.п. «б» п. 50.1 ПКУ). Результати самовиправлення помилок минулих періодів зазначаються тільки у спеціально відведеному розділі декларації за поточний період, не позначаючись на інших розділах цієї декларації).

Самовиправлення помилок єдиноподатники здійснюють у тих самих формах, які призначені для подання звітної декларації

Тобто окремої форми уточнюючого розрахунку — не існує. При цьому незалежно від того, за який період ви збираєтеся виправляти помилки, вам потрібно самовиправлятися тільки за формою, чинною на момент виправлення помилки. Тобто це буде:

— форма, затверджена наказом № 578 (в редакції наказу від 09.12.2020 р. № 752), — для ФОП;

— форма, затверджена наказом № 578 (зі змінами згідно наказу від 17.03.2017 р. № 369), — для юросіб.

Загалом принципи самовиправлення і у ФОП, і у юросіб — ідентичні. Єдине, що слід враховувати ФОП-третьогрупнику, — його декларація спільна з ФОП інших груп. Тож потрібно бути уважним, аби при перезаповненні декларації у зв’язку з самовиправленням не залізти в чужі розділи.

Самовиправлення у ФОП

ФОП групи 3, який припустився помилки і самостійно її виправляє, повинен у своїй декларації заповнити той «комплект» розділів, який передбачено для такої ситуації.

Самовиправляючий комплект складається із: загального (несумового) розділу І, сумових розділів IV і V, а також спеціального розділу для результатів самовиправлення помилок — розділу VI.

Це стосується обох способів самовиправлення. Просто в УД розділи IV і V будуть відображати показники періоду, що уточнюється, а при самовиправленні через звітну декларацію — показники звітного періоду. Ну й само собою в УД період, який уточнюється, зазначається і в полі 2, і в полі 3 розділу І, а при виправленні через звітну декларацію — тільки в полі 3.

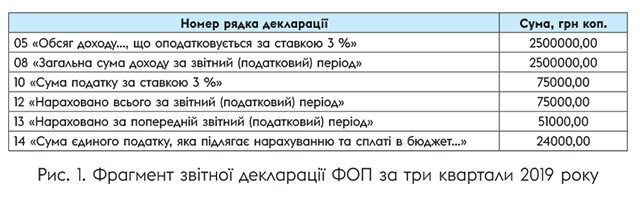

Приклад 1. У декларації за 3 квартали 2019 року ФОП групи 3 (ставка 3 %) зазначив дохід 2500000 грн, хоча мав зазначити 3200000 грн. При цьому дохід за І — ІІ квартали 2019 року становить 1700000 грн (визначений правильно).

Тобто декларація за 3 квартали 2019 року первісно була заповнена так, як це показано на рис. 1.

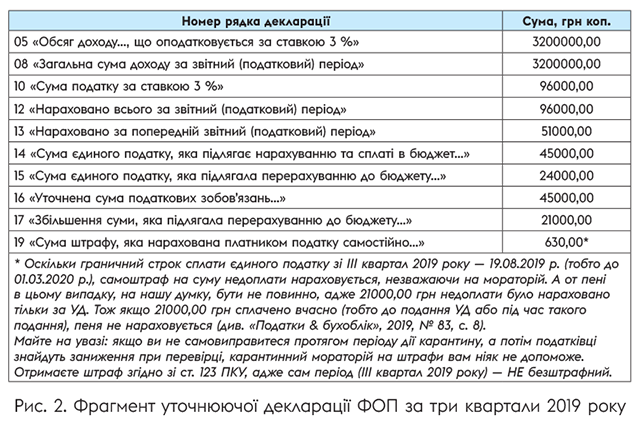

У ІІІ кварталі 2021 року ФОП вирішив виправити помилку за ІІІ квартал 2019 року через уточнюючу декларацію. Ця декларація має бути заповнена так, як показано на рис. 2.

Окреме запитання: чи повинен у цьому випадку третьогрупник подавати УД за IV квартал 2019 року (тобто річну) На нашу думку, якщо сума ЄП, сплаченого власне за IV квартал, — правильна, можна обійтися й без цього. Однак податківці, імовірніше, будуть наполягати на уточненні.

Причина в тому, що ЄП-декларація потрібна не тільки, аби розрахувати суму єдиного податку до сплати, але й для того, щоб визначити сукупний річний дохід ФОП і зіставити його з граничним обсягом для його групи. Тож, можливо, краще УД все-таки подати. Особливо якщо йдеться про уточнення в бік збільшення.

Самовиправлення у юрособи

Юрособа, виправляючи свої помилки, діє за тими самими принципами, що й ФОП. При цьому юрособам-єдиноподатникам навіть простіше, бо ж вони, у принципі, можуть бути тільки на групі 3. Тому в розділи для чужої групи вони залізти не можуть. Просто при самовиправленні на додачу до стандартних розділів ІІ і ІІІ буде заповнено ще й розділ IV, передбачений для того, аби відображати результати цього самовиправлення. Єдине, на що слід звернути увагу, — аби не уточнитися у графах, передбачених для чужої ставки.

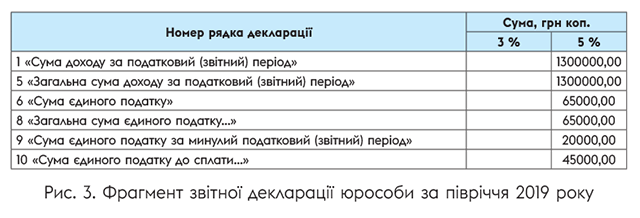

Приклад 2. У декларації за півріччя 2019 року юрособа групи 3 (ставка 5 %) зазначила дохід 1300000 грн, хоча мала зазначити 1100000 грн. При цьому дохід за І квартал становить 400000 грн (визначений правильно).

Тобто декларація за півріччя 2019 року була первісно заповнена так, як це показано на рис. 3.

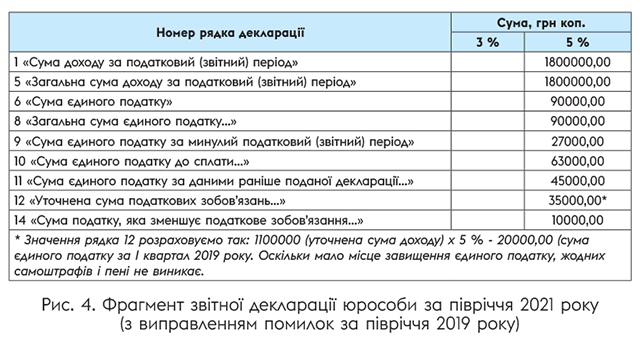

У ІІІ кварталі 2021 року юрособа вирішила виправити помилку за ІІ квартал 2019 року через звітну декларацію за півріччя 2021 року. Припустимо, що загальна сума доходу за І — ІІ квартали 2021 року — 1800000,00 грн (у тому числі за І квартал 2021 року — 540000,00 грн). Тоді у полі 2 розділу І буде зазначено півріччя 2021 року, а у полі 3 — півріччя 2019 року. А сумова частина декларації за півріччя 2021 року має бути заповнена так, як показано на рис. 4.

Звертаємо вашу увагу: у цій статті ми розглядаємо самовиправлення помилок у третьогрупників за попередні роки. Виправлення помилок за попередні квартали поточного року в цілому відбувається за таким самим принципом, але з деякими особливостями («Декларація третьогрупника після самовиправлення»).

Помилки в наростаючому підсумку

Це особлива категорія сумових помилок третьогрупника. Незважаючи на те, що це помилки, внаслідок яких у ЄП-декларації деякі суми відображаються неправильно, ці помилки не призводять до недоплати чи переплати*.

* Про ситуацію, коли платник ЄП правильно розрахував суму податку, але просто забув внести її до рядка 14 декларації, читайте у «Податки & бухоблік», 2021, № 41, с. 24.

Коли таке можливо? На практиці найчастіше трапляються дві ситуації. Розглянемо їх обидві!

Фіктивне завищення. Суть цієї помилки в тому, що платник забуває відобразити у декларації суму єдиного податку, сплачену за попередні квартали (рядок 13 у ФОП чи рядок 9 у юросіб). Внаслідок цього у декларації сумою до сплати за поточний квартал значиться вся сума ЄП, нарахована наростаючим підсумком з початку року. І якщо сплачувати ЄП за даними декларації — це мала би бути передплата.

Але ж єдиноподатники — не вороги самі собі. Тож, зробивши цю помилку в декларації, вони живими грішми сплачують правильну суму єдиного податку.

Тобто тільки суму за поточний квартал, за вирахуванням вже сплачених сум за попередні квартали поточного року. Візьмімо цифри з прикладу 1.

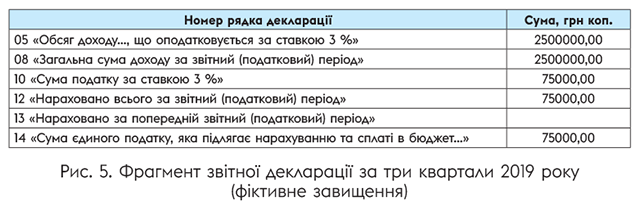

Якщо б у ІІІ кварталі ФОП припустився б такої помилки, декларацію було би заповнено так, як показано на рис. 5.

Як бачимо, сума до сплати становить нібито 75000,00 грн, хоча насправді ФОП первісно має сплатити за ІІІ квартал 2019 року лише 24000 грн, а з урахуванням збільшуючого самовиправлення — всього 45000 грн. Тож формально ідеться про несплату узгодженого зобов’язання. Тож у цій ситуації радимо якомога швидше самовиправлятися.

Окремо за кожен квартал. Ця помилка дещо нагадує попередню. Вона теж пов’язана з тим, що платник ігнорує суму єдиного податку, сплачену за попередні квартали (рядок 13 у ФОП чи рядок 9 у юросіб). Але якщо в попередній ситуації в декларації зазначалася неправильна сума до сплати за поточний квартал, то при цій помилці поточна сума до сплати в декларації — правильна.

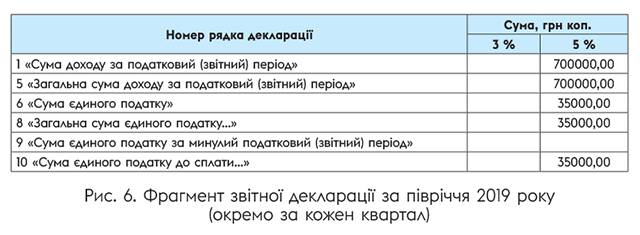

Досягається це за рахунок того, що єдиноподатник взагалі ігнорує принцип заповнення ЄП-декларації наростаючим підсумком і фактично відображає в декларації окремо доходи за кожен квартал. Візьмемо цифри з прикладу 2. Припустимо, що юрособа правильно визначила обсяг доходу, отриманого окремо за ІІ квартал 2019 року (700000 грн), але зазначила його без урахування наростаючого підсумку. Тоді декларацію буде заповнено так, як показано на рис. 6.

Як бачите, за такого підходу суму до сплати в ЄП-декларації відображено правильну (35000 грн), однак порядок заповнення самої декларації, вочевидь, порушено. І якщо податківці не завернули декларацію при камеральній перевірці, заниження ЄП ніякого немає.

Що робити із такими помилками? На нашу думку, перш за все потрібно переконатися, що в ІКП сплачена сума ЄП відобразилася правильно, незважаючи на помилки в декларації. Якщо це так, то це означає, що мають місце сумові помилки, які не вплинули на стан розрахунків платника з бюджетом. Тому штраф згідно зі ст. 123 ПКУ єдиноподатнику вже не загрожує (навіть після закінчення мораторію).

Залишається хіба що адмінштраф згідно зі ст. 1641 КУпАП за порушення порядку, в якому має заповнюватися ЄП-декларація. Виправляти її чи ні? На нашу думку, краще все-таки виправити. Бо ж інформативність декларації суттєво знижена. Хтозна, може якщо просумувати усі квартали і показати їх як належить — наростаючим підсумком, — третьогрупник вже вийшов за свій граничний обсяг доходу (у 2021 році — 7 млн 2 тис. грн).

Як бачите, не такі вже вони й страшні, ці сумові помилки. Впевнені, що тепер ви точно зможете їх виправити!

висновки

- Третьогрупники можуть виправляти сумові помилки двома стандартними способами — через уточнюючу і через звітну декларації.

- На нашу думку, третьогрупникам обов’язково виправляти декларації тільки за ті квартали, в яких змінюється сума єдиного податку до сплати.

- Помилки, які пов’язані з ігноруванням правила наростаючого підсумку, але не призвели до заниження єдиного податку, теж краще виправляти.