Закон гарантує

У питаннях гарантій працівникам, призваним (прийнятим) на військову службу, орієнтуємося на ч. 3 ст. 119 КЗпП та ст. 39 і 391 Закону № 2232*. Так, під час дії особливого періоду роботодавці (юрособи та ФОП) зобов’язані зберігати місце роботи, посаду і середній заробіток за працівниками:

* Закон України «Про військовий обов’язок і військову службу» від 25.03.92 р. № 2232-XII.

— призваними на строкову військову службу;

— призваними на військову службу за призовом осіб офіцерського складу;

— призваними на військову службу за призовом під час мобілізації, на особливий період;

— призваними на військову службу за призовом осіб із числа резервістів;

— прийнятими на військову службу за контрактом, у тому числі шляхом укладення нового контракту на проходження військової служби.

Чи діє наразі в Україні особливий період? Вважаємо, що так. Такої ж думки й Верховний Суд (постанови ВС від 20.06.2018 р. у справі № 631/1919/16-ц, від 20.06.2018 р. у справі № 323/1252/17, лист ВС від 13.07.2018 р. № 60-1543/0/2-18). Він зазначає, що особливий період закінчується з прийняттям Президентом відповідного рішення про переведення усіх інституцій України на функціонування в умовах мирного часу. Наразі рішень про закінчення такого періоду Президент не приймав.

Як довго діють трудові гарантії щодо працівників-військовослужбовців?

Зберігати місце роботи, посаду та середній заробіток необхідно до: закінчення особливого періоду або до дня фактичного звільнення працівника з військової служби

Чи компенсується середній заробіток роботодавцеві? Ні. ☹ Витрати на виплату середньої зарплати йдуть із кишені роботодавця.

Чи працюють ці гарантії щодо працівників-сумісників? Так. Навіть якщо працівник, якого призвали (прийняли) на військову службу, працевлаштований у вас за сумісництвом, ви зобов’язані виконати вимоги ст. 119 КЗпП та ст. 39 і 391 Закону № 2232.

А якщо працівник добровільно уклав контракт на проходження військової служби? За ним також зберігати місце роботи, посаду та середній заробіток?

Так, зберігати. У ч. 3 ст. 119 КЗпП прямо йдеться про працівників, які прийняті на військову службу за контрактом, у тому числі шляхом укладення нового контракту на проходження військової служби. Це свідчить про добровільність дій особи. І незважаючи на таку добровільність, законодавець вимагає від роботодавця зберегти місце роботи, посаду та середній заробіток за такою особою.

Як же роботодавцеві документально оформити таке збереження? Розповідаємо.

Місце роботи й посада

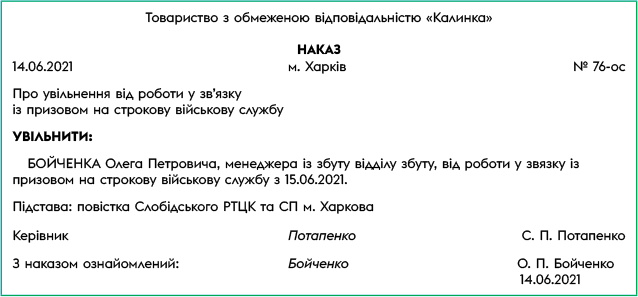

На підставі повістки про призов (контракту про прийняття) працівника на військову службу роботодавець видає наказ про увільнення такого працівника від роботи на період такої служби. Форму наказу див. на рисунку нижче.

Зразок наказу про увільнення від роботи

У табелі обліку використання робочого часу за типовою формою № П-5 увесь період відсутності працівника у зв’язку з військовою службою (на строк збереження за ним гарантій згідно зі ст. 119 КЗпП) позначайте буквеним кодом «ІН» або цифровим «22».

Чи вносити у трудову книжку запис про військову службу? Ні. Працівникові, який на момент його призову на військову службу вже працював на вашому підприємстві (у ФОП), відомості про проходження такої служби в трудову книжку не вносять.

Середня зарплата та інші трудові виплати

Розрахунок. Середню зарплату для оплати періоду військової служби працівника обчислюємо виходячи з виплат за останні два календарні місяці роботи, що передують місяцю початку військової служби. Головує тут Порядок № 100*.

* Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

У загальному випадку діємо так.

Розраховуємо середньоденну зарплату за правилами, наведеними у «Податки & бухоблік», 2021, № 16. Далі множимо середньоденну зарплату на кількість робочих днів відповідного місяця, пропущених у зв’язку з військовою службою. Тобто перераховувати кожного місяця середньоденну зарплату не потрібно.

Також звернемо увагу, що з 12.12.2020 р. оновлений Порядок № 100 не вимагає проводити коригування середньої зарплати у разі збільшення окладів.

Проте якщо ви оплачували період військової служби за відкоригованою середньоденною зарплатою, то і далі продовжуйте використовувати таку відкориговану середню. А ось подальше коригування не проводите, якщо інше не передбачено вашими внутрішніми документами.

Виплачуємо середній заробіток у строки, визначені на підприємстві (у ФОП) для виплати зарплати. Тобто мінімум двічі на місяць «солдат підприємства» повинен отримати свою зарплату.

Трудова доплата. Згідно зі ст. 31 Закону України «Про оплату праці» від 24.03.95 р. № 108/95-ВР розмір заробітної плати працівника за повністю виконану місячну (годинну) норму праці не може бути нижче розміру мінімальної заробітної плати (далі — МЗП).

Якщо ж нарахована зарплата працівника, який виконав місячну норму праці, виявилася нижчою за мінімалку, роботодавець проводить доплату до рівня МЗП.

Проте середній заробіток, що нараховується «солдату підприємства», виплачується не за відпрацьований час/виконану норму праці, а згідно зі ст. 119 КЗпП. Тож він не бере участі у порівнянні з МЗП (див. лист Мінсоцполітики від 13.02.2017 р. № 322/0/101-17/282).

Які висновки робимо з наведеного? Якщо зарплата за фактично відпрацьований час у місяці початку/закінчення військової служби менша за МЗП, розраховану з урахуванням зайнятості працівника і пропорційно відпрацьованому часу, здійснюємо трудову доплату, розмір якої дорівнює різниці між цими двома величинами.

Якщо за «солдатом підприємства» весь місяць зберігалася середня зарплата, то трудову доплату не розраховуємо

Індексація. Виплати, які обчислюють з середньої зарплати, не є об’єктом індексації (абзац третій п. 3 Порядку, затвердженого постановою КМУ від 17.07.2003 р. № 1078). Тобто якщо середня зарплата нарахована за весь місяць, то індексації не буде.

Якщо середній заробіток зберігався лише частину місяця і є відпрацьовані дні (місяць початку/закінчення військової служби), то індексацію визначаємо з розрахунку повного робочого часу/кількості календарних днів у місяці, а виплачуємо пропорційно відпрацьованому/службовому часу.

Відпускні. Час, коли працівник фактично не працював, але за ним згідно із законодавством зберігалися місце роботи (посада) і заробітна плата повністю або частково (у тому числі час військової служби, у випадках, визначених у ст. 119 КЗпП), входить до стажу роботи, що дає право на щорічну основну відпустку. Тож поки «солдат підприємства» служить, відпускний стаж «капає».

Саме тому іноді можна почути від роботодавців, які не бажають накопичувати щорічні відпустки, запитання: а чи можна перервати період збереження «військової» зарплати та надати відпустку працівникові? Ні, не можна. Ні перервати, ні надати відпустку паралельно з оплатою періоду збереження. Це не передбачено законодавством.

Проте перебачено ч. 3 ст. 119 КЗпП, що роботодавець повинен зберігати середній заробіток до закінчення особливого періоду або до дня фактичного звільнення працівника з військової служби. Тож не створюйте собі зайвих проблем. Повернеться працівник з військової служби, от тоді й надасте йому відпустку.

Оподаткування

«Військовий» середній заробіток оподатковуєте ПДФО та ВЗ як звичайну зарплату. Але будьте уважні! До заробітку «солдата підприємства» не можна застосовувати податкову соціальну пільгу (далі — ПСП). Заборона міститься у п.п. 169.2.3 ПКУ. Ним установлено, що ПСП не застосовують до зарплати, яку платник податків протягом звітного місяця отримував одночасно з доходами у вигляді грошового або майнового (речового) забезпечення військовослужбовців, виплачуваними з бюджету.

У 4ДФ Податкового розрахунку середній заробіток «солдата підприємства» відображаємо з ознакою доходу «101».

Переходимо до ЄСВ. Середня зарплата входить до бази нарахування ЄСВ. Якщо така база визначена за основним місцем роботи працівника і на неї нараховується ЄСВ за ставкою 22 %, то обов’язково перевіряємо, чи виконується вимога про сплату ЄСВ з МЗП. За потреби донараховуємо ЄСВ до мінімального страхового внеску.

У ЄСВшному Д1 Податкового розрахунку середній заробіток працівника, якого призвано/прийнято на військову службу, відображаємо в окремому рядку з кодом категорії застрахованої особи (графа 09):

— 47 — якщо це звичайний працівник, до бази нарахування якого застосовували ставку ЄСВ 22 %;

— 66 — якщо це працівник з інвалідністю, до бази нарахування якого застосовували ставку 8,41 %.

У трудовому Д5 Податкового розрахунку початок/закінчення військової служби звичайні роботодавці не відображають

Такі дані зазначають лише силові структури (відомства).

Ми поговорили про те, як воно повинно бути згідно із законом. А тепер давайте розглянемо, чого очікувати, якщо працівника звільнити, а всі належні йому гарантії взяти й проігнорувати.

А якщо проігнорувати…

Якщо інспектори праці у ході трудової перевірки виявлять факти недотримання на підприємстві (у ФОП) установлених законом гарантій та пільг «солдатам підприємства», то винесуть: (1) припис щодо їх усунення та попередження про відповідальність за порушення законодавства про працю; (2) протокол про адміністративне правопорушення.

За результатами розгляду справи в суді посадовим особам роботодавця (ФОП) загрожуватиме адмінштраф у розмірі від 850 до 1700 грн (ч. 7 ст. 41 КпАП).

Якщо припис буде виконано у встановлені в ньому строки і порушення будуть усунуті, то санкції, передбачені абзацом шостим ч. 2 ст. 265 КЗпП, до роботодавця не повинні застосовуватися. У протилежному випадку:

— роботодавці юрособи та ФОП, які є платниками єдиного податку груп 1 — 3, отримають попередження, а інші роботодавці — штраф у розмірі 4 МЗП (наразі — 24000 грн) за кожного працівника, стосовно якого скоєно порушення;

— посадові особи роботодавця — ще один адмінштраф від 850 до 1700 грн уже на підставі ст. 1886 КпАП (ср. ).

От, скажете зараз; «Пощастило тим роботодавцям-єдинникам 1 — 3 груп! Отримали попередження — і все! Ніяких тобі фінсанкцій. Можна й далі спокійно нічого не робити».

Дійсно, у випадку з відповідальністю за ст. 265 КЗпП законодавець проявив нечувану поблажливість до платників єдиного податку груп 1 — 3. Проте слід пам’ятати, що працівник, якого було незаконно звільнено, може звернутися до суду про поновлення на роботі та стягнення середнього заробітку за час вимушеного прогулу. І суд тут буде не на боці роботодавця.

Тож не радимо вам гратися з гарантіями, установленими ст. 119 КЗпП. Краще зробіть правильні висновки.

висновки

- Протягом особливого періоду роботодавці зобов’язані зберігати місце роботи, посаду і середній заробіток за працівниками, призваними/прийнятими на військову службу, у випадках, перелічених у ч. 3 ст. 119 КЗпП та ст. 39 і 391 Закону № 2232.

- Із середнього заробітку утримуйте ПДФО та ВЗ, як зі звичайної зарплати. Проте ПСП застосовувати не можна. ЄСВ нараховуйте в загальному порядку.