6.1. Реєструємо КОРО

Види КОРО

Передусім давайте згадаємо: Закон про РРО говорить про два різновиди КОРО. Розглянемо обидва.

1. КОРО на РРО. Зараз реєстрація і ведення такої КОРО — це право, а не обов’язок суб’єктів господарювання. У принципі, можна працювати і без неї. Але в такому разі при поломці РРО проводити розрахунки з покупцями/замовниками в готівковій формі або із застосуванням ЕПЗ можна тільки після підключення резервного РРО. А при відключенні електроенергії до моменту її включення взагалі доведеться припинити розрахункові операції*.

* Як варіант — можна виписувати рахунки і направляти клієнтів для їх оплати до найближчого банку.

Якщо ви вирішили працювати без КОРО на РРО, вам необхідно видати внутрішній розпорядчий документ. У ньому слід зазначити, що підприємство не проводить розрахункових операцій при поломці РРО / відключенні електроенергії до підключення резервного РРО або до ввімкнення електроенергії (ст. 5 Закону про РРО).

Таким чином, нові торговці, які прийняли рішення обходитися без КОРО, мають право не реєструвати КОРО на РРО при реєстрації останнього. Для реалізації такого права їм слід зробити відповідну позначку в заяві на реєстрацію РРО за формою № 1-РРО. Причому якщо надалі виникне необхідність зареєструвати КОРО на РРО, це можна буде зробити (п. 1 гл. 1 розд. II Порядку № 547-2).

Що стосується «старих» торговців (у яких і РРО, і КОРО на нього зареєстровані), то вони можуть скасувати реєстрацію діючої КОРО і припинити її застосування. Так, КОРО можна зняти з реєстрації, подавши до органу ДПСУ заяву за формою № 2-КОРО.

Якщо ви вирішили не відмовлятися від КОРО, то вести їх слід за формою, наведеною в додатку 1 до Порядку № 547-2. При цьому врахуйте, що з 19.04.2019 р. діє оновлена форма КОРО. Проте використовувати раніше зареєстровані КОРО за старою формою можна (1) або до скасування реєстрації, (2) або до їх закінчення.

При цьому ваші обов’язки полягатимуть виключно в тому, щоб (див. п. 6 гл. 4 розд. ІІ Порядку № 547-2):

1) зберігати КОРО на місці проведення розрахунків, де встановлений РРО;

2) робити в КОРО записи з обліку розрахункових квитанцій у разі виходу з ладу РРО / відключення електроенергії.

Якщо ви застосовуєте ПРРО, на період виходу його з ладу працювати через КОРО і РК не вийде

Законодавство не передбачає можливості реєструвати КОРО на ПРРО. Підтверджують це й податківці (див. підкатегорію 109.24 БЗ).

2. КОРО на господарську одиницю. Її відповідно до п. 5 ст. 3 Закону про РРО заповнюють ті, хто працює без РРО згідно з Переліком № 1336 .

Визначення господарської одиниці можна знайти в п. 3 розд. I Порядку № 547-2. Так, господарська одиниця — це стаціонарний або пересувний об’єкт, у тому числі транспортний засіб, де реалізуються товари чи надаються послуги та здійснюються розрахункові операції.

Форму КОРО на господарську одиницю ви знайдете в додатку 2 до Порядку № 547-2. Починаючи з 19.04.2019 р. її також оновили, хоч і менш істотно, ніж КОРО на РРО. При цьому, як і у випадку з КОРО на РРО, вести КОРО на господарську одиницю за старою формою можна або до скасування реєстрації, або до її закінчення.

Порядок реєстрації

За загальним правилом обидва види КОРО реєструють тільки в органах ДПСУ за основним місцем обліку суб’єкта господарювання як платника податків (п. 2 гл. 1 розд. II Порядку № 547-2).

Платники податку на прибуток можуть реєструвати КОРО за місцезнаходженням своїх відокремлених підрозділів, які розташовані на території іншої, ніж такий суб’єкт, територіальної громади. Крім того, національні оператори («Укрпошта», «Укртелеком», «Укрзалізниця», Держпідприємство спецзв’язку) можуть зареєструвати КОРО за місцезнаходженням господарських одиниць (відділень, вузлів, пунктів, станцій), де її використовуватимуть.

При цьому КОРО за місцезнаходженням відокремлених підрозділів і господарських одиниць юрособи реєструють за кодом ЄДРПОУ такої юрособи.

Кількість КОРО, які можна зареєструвати одночасно, не обмежується

У разі відсутності підстав для відмови податківці реєструють КОРО не пізніше 2 робочих днів з моменту отримання відповідної заяви (п. 11 гл. 1 розд. II Порядку № 547-2).

Важливо! Перед реєстрацією КОРО необхідно належним чином підготувати (п. 6 гл. 1 розд. II Порядку № 547-2), а саме:

— прошнурувати;

— послідовно пронумерувати аркуші;

— встановити на ній засоби контролю*, щоб унеможливити розшнурування КОРО або вилучення її аркушів без порушення цілісності засобу контролю;

* Форма засобу контролю для опломбування КОРО встановлена наказом № 485.

— зробити на титульній сторінці книги записи, що містять відомості про суб’єкта господарювання, кількість аркушів, номер установленого засобу контролю, а також дані про РРО (модифікація, заводський і фіскальний номери, версія програмного забезпечення), якщо реєструється КОРО на РРО.

КОРО можна вести тільки в паперовому вигляді. Ведення електронної КОРО чинним законодавством не передбачено (див. лист ГУ ДПС у м. Києві від 14.09.2020 р. № 3849/10/26-15-07-08-01-14/ІПК).

Окремо зупинимося на нюансах реєстрації кожного виду КОРО.

Реєструємо КОРО на РРО. Ці КОРО реєструють в органі ДПСУ на кожен окремий РРО. Тобто зареєструвати одну КОРО на декілька РРО не можна.

Реєстрацію першої КОРО на РРО проводять одночасно з реєстрацією самого РРО (звісно, якщо суб’єкт господарювання не відмовився від ведення КОРО). Відповідно датою реєстрації першої КОРО на РРО є дата реєстрації РРО (п. 8 гл. 1 розд. II Порядку № 547-2).

При цьому в заяві на реєстрацію РРО (форма № 1-РРО) зазначають і дані про КОРО. Подавати окрему заяву № 1-КОРО при реєстрації першої КОРО не потрібно. А ось другу і наступні КОРО на РРО зареєструють тільки на підставі поданої суб’єктом господарювання реєстраційної заяви за формою № 1-КОРО.

Вона може подаватися як «на папері», так і в електронному вигляді.

Заява має бути підписана керівником суб’єкта господарювання або фізособою-підприємцем. Також її може підписати представник суб’єкта господарювання за умови наявності документів, що посвідчують його особу і підтверджують надані йому повноваження. У разі подання заяви в електронній формі повинні виконуватися вимоги про електронну ідентифікацію.

При реєстрації КОРО присвоюється фіскальний номер. Після цього суб’єкт господарювання на титульну сторінку КОРО вносить запис про фіскальний номер і найменування того органу ДПСУ, який здійснив реєстрацію цієї КОРО.

Реєструємо КОРО на господарську одиницю. Для реєстрації першої та наступних КОРО на господарську одиницю суб’єкт господарювання або представник суб’єкта господарювання подає до відповідного органу ДПСУ (п. 7 гл. 1 розд. ІІ Порядку № 547-2):

— заяву про реєстрацію КОРО (за формою № 1-КОРО);

— саму КОРО на господарську одиницю.

Зверніть увагу: реєстраційна заява може бути подана керівником суб’єкта господарювання, ФОП або представником суб’єкта господарювання за умови наявності документів, що посвідчують його особу і підтверджують надані йому повноваження.

За бажанням суб’єкт господарювання може зареєструвати декілька перших КОРО на одну господарську одиницю — для використання в окремих місцях проведення розрахунків (п. 12 гл. 1 розд. II Порядку № 547-2). Відповідно, коли кожна з перших КОРО закінчиться, він за чергою реєструватиме нові КОРО-«спадкоємиці».

Відмова в реєстрації

Рекомендуємо уважно вивчити п. 9 гл. 1 розд. II Порядку № 547-2. У ньому зазначено перелік причин (вичерпний список підстав), коли орган ДПСУ має право не зареєструвати КОРО.

Отже, податківці відмовляють у реєстрації КОРО, якщо:

— відсутня реєстрація РРО (в разі реєстрації КОРО на РРО);

— документи подані не в повному обсязі;

— в органі ДПСУ є відомості про анулювання ліцензії на право здійснення відповідної господарської діяльності;

— в органі ДПСУ є відомості про скасування реєстрації РРО (в разі реєстрації КОРО на РРО);

— суб’єкт господарювання не перебуває на обліку в органі ДПСУ, до якого подані документи;

— суб’єкт господарювання не включений до ЄДР;

— суб’єкт господарювання або його відокремлені підрозділи не перебувають на обліку в органі ДПСУ за адресою господарської одиниці, де використовуватиметься КОРО;

— щодо господарської одиниці, зазначеної в заяві, суб’єкт господарювання не подав форму № 20-ОПП відповідно до вимог п. 63.3 ПКУ або згідно з таким повідомленням відповідний об’єкт закритий або не експлуатується.

Відмову в реєстрації КОРО орган ДПСУ передає або направляє (поштовим відправленням або на електронну пошту) суб’єкту господарювання не пізніше 2 робочих днів з дня отримання реєстраційної заяви. Також про таку відмову вам можуть повідомити в другій квитанції, якщо реєстраційну заяву ви подавали в електронній формі.

Незалежно від форми, в якій ви отримуєте відмову, обов’язково має бути зазначена її причина

ДПСУ надає суб’єктам господарювання інформацію про КОРО. Для цього податківці щодня оприлюднюють на своєму вебпорталі (див. за посиланням: cabinet.tax.gov.ua/registers/koro) дані про зареєстровані КОРО і про КОРО, реєстрацію яких скасовано.

6.2. Перереєстрація і зняття з реєстрації КОРО

Перереєстрації КОРО і скасуванню реєстрації присвячені гл. 2 і 3 розд. II Порядку № 547-2 відповідно. Розглянемо, як провести такі заходи.

Перереєстрація

Перереєстрацію проводять у разі (п. 1 гл. 2 розд. II Порядку № 547-2):

— зміни даних про суб’єкта господарювання, які зазначаються в КОРО (найменування або П. І. Б., податкового номера чи серії та номера паспорта*);

* Для фізичних осіб, які за релігійними переконаннями відмовилися від прийняття реєстраційного номера облікової картки платника податків і мають відповідну відмітку в паспорті.

— зміни назви господарської одиниці та/або її адреси;

— зміни сфери застосування РРО (для КОРО на РРО);

— виявлення розбіжностей або помилок у записах на титульній сторінці КОРО;

— оновлення версії внутрішнього програмного забезпечення РРО (для КОРО на РРО).

Процедура перереєстрації відбувається таким чином. Суб’єкт господарювання не пізніше 5 робочих днів з дня виникнення зазначених підстав подає до органу ДПСУ за місцем реєстрації КОРО заяву за формою № 1-КОРО (з позначкою «Перереєстрація» і зазначенням її причин), а також саму КОРО, що підлягає перереєстрації. Подати цю заяву можна як у паперовому, так і в електронному вигляді.

Податківці не пізніше 2 робочих днів з дня подання заяви вносять зміни до інформаційної системи ДПСУ, а також здійснюють необхідні записи на титульній сторінці КОРО. Усі доповнення або виправлення засвідчуються підписом посадової особи та печаткою органу ДПСУ.

Також перереєструвати КОРО доведеться при зміні даних, які зазначаються в КОРО про суб’єкта господарювання, пов’язаній з перейменуванням районів у містах, скверів, бульварів, вулиць та інших об’єктів топоніміки. При цьому зауважимо, що Порядок № 547-2 не встановлює строку подання заяви на перереєстрацію КОРО в цьому випадку.

Крім того, перереєстрація КОРО здійснюється при зміні місцезнаходження або місця проживання, включенні/невключенні суб’єкта господарювання до Реєстру великих платників податків, реорганізації контролюючих органів або з інших причин, унаслідок чого змінюється податковий орган, у якому суб’єкт господарювання обліковується як платник податків за основним місцем обліку.

У такому разі перереєстрація КОРО до контролюючого органу за новим основним місцем обліку здійснюється автоматично засобами інформаційної системи ДПСУ протягом 2 робочих днів з моменту переведення платника податків на обслуговування до органу ДПСУ за новим місцем обліку. При цьому КОРО, видана за попереднім місцем обліку, залишається чинною до моменту виникнення змін у даних про суб’єкта господарювання, які зазначаються на її титульній сторінці.

Скасування реєстрації

Скасування реєстрації КОРО на РРО відбувається одночасно зі скасуванням реєстрації самого РРО або за заявою суб’єкта господарювання. Таку заяву він подає в разі викрадення, втрати, непридатності до використання, прийняття розпорядчого документа про те, що в разі виходу з ладу РРО або відключення електроенергії розрахункові операції не здійснюються до моменту належного підключення резервного РРО або ввімкнення електроенергії тощо.

Втім, скасувати реєстрацію КОРО на РРО може й орган ДПСУ за наявності таких підстав:

— порушення цілісності встановленого на КОРО засобу контролю;

— виявлення факту опломбування КОРО підробленим засобом контролю;

— виявлення факту опломбування КОРО засобом контролю, номер якого не відповідає номеру, зазначеному в реєстраційній заяві.

У разі прийняття рішення про скасування реєстрації КОРО на РРО посадова особа контролюючого органу не пізніше наступного робочого дня з дня виникнення відповідних підстав вносить необхідні дані до інформаційної системи ДПСУ і здійснює запис на титульній сторінці КОРО (у разі її наявності) про скасування реєстрації. Зазначений запис така посадова особа засвідчує своїм підписом і печаткою контролюючого органу.

Випадки, коли може бути скасована реєстрація КОРО на господарську одиницю, перелічені в п. 2 гл. 3 розд. II Порядку № 547-2. Наведемо їх:

1) суб’єктом господарювання подано відповідну заяву (в разі викрадення, втрати, непридатності для використання тощо);

2) КОРО використовується не за визначеною адресою господарської одиниці суб’єкта господарювання;

3) установчі документи підприємства за рішенням суду визнані недійсними;

4) наявне судове рішення про ліквідацію суб’єкта господарювання — банкрута;

5) наявне судове рішення про припинення суб’єкта господарювання, яке не пов’язане з банкрутством;

6) суб’єкт господарювання відповідно до вимог п. 63.3 ПКУ повідомив орган ДПСУ про те, що господарська одиниця, де використовується КОРО (об’єкт оподаткування), закрита або не експлуатується;

7) підприємець помер, оголошений померлим, визнаний недієздатним або безвісно відсутнім, а також у разі обмеження його цивільної дієздатності;

8) в органу ДПСУ наявні відомості з ЄДР про державну реєстрацію припинення суб’єкта господарювання;

9) КОРО непридатна для використання;

10) порушено цілісність засобу контролю, встановленого на КОРО;

11) виявлено факт опломбування КОРО підробленим засобом контролю або таким, номер якого не збігається з номером, зазначеним у реєстраційній заяві.

Скасування реєстрації КОРО на господарську одиницю на підставах, визначених у пунктах 2 — 11, може здійснюватися як за заявою суб’єкта господарювання, так і примусово за рішенням органу ДПСУ за місцем реєстрації КОРО.

Якщо суб’єкт господарювання не подає заяву про скасування реєстрації КОРО на господарську одиницю за формою № 2-КОРО за наявності підстав, перелічених у пунктах 2 — 8, податковий орган самостійно не пізніше місяця з дня виникнення таких підстав приймає рішення про скасування реєстрації КОРО.

Таке рішення податковий орган оформляє за формою № 3-КОРО у двох примірниках: один зберігається в обліковій справі платника, а другий направляється за його місцезнаходженням або місцем проживання. Також примірник рішення про скасування реєстрації КОРО розміщується в Електронному кабінеті.

А в який строк суб’єкт господарювання повинен подати заяву про скасування реєстрації КОРО за наявності відповідних підстав

На це п. 3 гл. 3 розд. II Порядку № 547-2 відводить 2 робочих дні з дня виникнення відповідної підстави. У разі викрадення КОРО разом із заявою подавайте до податкового органу копію відповідного документа від органу поліції.

Документи на скасування реєстрації КОРО можуть бути подані відповідальною особою підприємства або підприємцем, а також їх представником за умови наявності документа, що посвідчує його особу, і належним чином оформленої довіреності. Якщо заява подається в електронній формі, потрібно виконати вимоги про електронну ідентифікацію (п. 5 гл. 3 розд. II Порядку № 547-2).

Не пізніше наступного робочого дня з дня отримання заяви податківці скасують реєстрацію КОРО. При цьому посадова особа контролюючого органу робить відповідний запис на титульній сторінці КОРО на господарську одиницю (за її наявності) і засвідчує цей запис своїм підписом та печаткою органу ДПСУ.

До речі, якщо порушено цілісність засобу контролю на КОРО, виявлено факт опломбування КОРО підробленим засобом контролю або таким, номер якого не збігається з номером, зазначеним у реєстраційній заяві, то контролюючим органом може бути прийняте рішення про переопломбування такої книги.

При переопломбуванні КОРО посадовою особою органу ДПСУ виправляються дані про встановлений засіб контролю і вносяться необхідні зміни до інформаційної системи ДПСУ. Помітки, викреслювання, виправлення засвідчуються підписом посадової особи і печаткою контролюючого органу.

6.3. Заповнюємо КОРО

Юридична особа (або ФОП) повинна забезпечити використання КОРО в тій господарській одиниці, яка зазначена на титульній сторінці книги, або з тим РРО, до якого така книга зареєстрована.

Незалежно від виду КОРО, до того як внести до неї перший запис, слід на титульній сторінці зазначити дату початку її використання. При цьому зауважте: усі записи в книзі виконують кульковою ручкою з пастою темного кольору (пп. 1 і 4 гл. 4 розд. II Порядку № 547-2).

Далі розглянемо, як заповнюються КОРО на РРО і КОРО на господарську одиницю.

КОРО на РРО

Нагадаємо: на сьогодні суб’єкти господарювання, які не відмовилися від використання КОРО на РРО, заповнюють її тільки в період виходу РРО з ладу (до підключення резервного РРО) і тимчасового відключення електроенергії (до моменту відновлення електропостачання, але не більше 7 робочих днів).

У таких випадках

ведення КОРО зводиться до того, щоб у зазначений період робити в ній записи щодо обліку розрахункових квитанцій і проведених з їх використанням операцій

Форма КОРО на РРО наведена в додатку 1 до Порядку № 547-2. У чинній з 19.04.2019 р. формі всього два розділи: для обліку руху готівки (розділ 1) і для обліку розрахункових квитанцій (розділ 2). Якщо ви продовжуєте вести КОРО за старою формою, в ній це розділи 2 і 3 відповідно. Нагадаємо, що «старі» книги, які були зареєстровані раніше, можуть використовуватися до їх закінчення або скасування реєстрації. Податківці не проти навіть, щоб ви продовжували в КОРО зберігати Z-звіти, хоча законодавством це не передбачено (див. лист ГУ ДПС у м. Києві від 22.09.2020 р. № 3961/ІПК/26-15-05-09-01-14 // «Податки & бухоблік», 2020, № 88, с. 22).

Отже, ваш РРО вийшов з ладу або відключилася електроенергія. У вас на цей РРО є належним чином зареєстрована КОРО, яку ви використовуватимете в період до підключення резервного РРО / ввімкнення електроенергії.

Як же заповнювати цю КОРО в разі здійснення розрахункових операцій? Алгоритм дій наведемо нижче.

1. До початку здійснення розрахункових операцій касир заповнює графи 1 — 5 розділу 2 КОРО, а саме:

— у графі 1 відображає номер першого на початок робочого дня фіскального чека;

— у графі 2 зазначає номер останнього фіскального чека, виконаного перед виходом РРО з ладу / відключенням електроенергії;

— у графі 3 проставляє номер РК, яка використовуватиметься в період несправності РРО / відсутності електроенергії;

— у графі 4 зазначає дату і час початку використання РК;

— у графі 5 наводить серію та номер першої розрахункової квитанції, до якої занесена сума готівки, що перебуває в скриньці РРО перед виходом РРО з ладу / відключенням електроенергії (в корінці цієї квитанції робиться запис «Службове внесення»).

Якщо несправність РРО / відключення електроенергії триває більше одного робочого дня, то в розділі 2 КОРО графи 1 і 2 заповнюють тільки в перший день роботи без РРО, а графу 8 — тільки в останній день використання РК. Усі інші графи заповнюють щодня (п. 10 гл. 4 розд. ІІ Порядку № 547-2).

2. При здійсненні розрахункових операцій:

1) до розділу 1 КОРО вносять дані за кожен день розрахунків з використанням РК. При цьому в записах за перший день враховують інформацію про суми розрахунків, які були проведені з початку робочого дня до виходу РРО з ладу / відключення електроенергії (на підставі контрольної стрічки РРО).

При заповненні розділу 1 КОРО врахуйте такі правила:

— дані щодо сум, отриманих від покупців (виручка), і сум, виданих покупцям (при поверненні товару), мають бути записані окремо.

Таким чином, до графи 5 потрапляє вся сума виручки за день, а не та сума, яка фактично перебуває у скриньці РРО на кінець дня. Тобто виручка не повинна зменшуватися на суму коштів, виданих покупцям за повернений товар;

— якщо в кінці робочого дня фіскальний звітний чек не роздруковувався з причини несправності РРО / відсутності електроенергії, в графі 2 замість номера Z-звіту зазначають номер РК, яка використовувалася;

— суб’єкт господарювання має право в графах 5 — 10 розділу 1 КОРО вводити додаткові графи для фіксації сум розрахунків, сум ПДВ, акцизного податку або іншого податку (збору), а також виданих при поверненні товару грошових коштів, які отримані/видані з використанням ЕПЗ, платіжних чеків, жетонів тощо. Таку можливість передбачає п. 8 гл. 4 розд. II Порядку № 547-2;

— у графі 10, окрім сум, виданих покупцям у зв’язку з поверненням товару, зазначається сума коштів, виданих держателям ЕПЗ за рахунок готівкової виручки або готівки, отриманої з банку (якщо така послуга передбачена правилами відповідної платіжної системи);

— у цьому розділі КОРО можна виводити підсумкові записи за день або за місяць;

2) за кожен робочий день до розділу 2 КОРО вносять записи про реквізити розрахункових квитанцій до і після закінчення використання РК у межах робочого дня або зміни.

Причому щодня заповнюють тільки:

— графи 3 — 5, де зазначають номер РК, яка використовується, дату і час першої за день (зміну) розрахункової квитанції, а також її серію та номер;

— графи 6 і 7, у яких проставляють дату і час останньої виписаної за робочий день (зміну) розрахункової квитанції, а також її серію та номер.

3. Після відновлення роботи РРО / постачання електроенергії:

1) на підставі роздрукованого після відновлення роботи РРО / постачання електроенергії Z-звіту заповнюють розділ 1 КОРО.

Якщо РРО не працював декілька днів, слід зазначити, за які дати підсумовані дані в Z-звіті

2) заповнюють графи 6 — 8 розділу 2 КОРО, а саме:

— у графі 6 зазначають дату і час закінчення використання РК;

— у графі 7 відображають серію та номер останньої використаної розрахункової квитанції;

— у графі 8 проставляють номер Z-звіту, роздрукованого після введення РРО в дію.

КОРО на господарську одиницю

Пункт 5 гл. 4 розд. II Порядку № 547-2 встановлює, що до КОРО на господарську одиницю:

— заносять записи про реквізити розрахункових квитанцій до початку використання РК і безпосередньо після закінчення її використання протягом робочого дня або зміни. Ці дані відображають у графах 3 і 4 КОРО;

— щодня вносять записи про рух готівки та суми розрахунків.

При цьому дані про суми, отримані від покупців (графи 7 — 9 КОРО), і суми, видані їм (графа 12 КОРО), наводять окремо.

Якщо в окремій господарській одиниці організовано декілька місць проведення розрахунків, де згідно із законодавством дозволяється не застосовувати РРО, то на всіх місцях проведення розрахунків може використовуватися одна КОРО (п. 3 гл. 4 розд. ІІ Порядку № 547-2).

Проте, як ми вже зазначали раніше,

за бажанням суб’єкта господарювання можна завести КОРО на кожне місце проведення розрахунків

Тут усе у ваших руках.

При заповненні КОРО на господарську одиницю враховуйте такі вимоги:

— якщо в суб’єкта підприємництва декілька місць здійснення розрахунків і при цьому використовується одна КОРО, то в ній дані про реквізити розрахункових квитанцій і рух готівки записують окремо за кожним місцем проведення розрахунків;

— якщо на одному місці проведення розрахунків протягом дня використовувалося декілька РК з квитанціями, то до КОРО заносять дані за кожною такою РК окремо;

— у разі коли в суб’єкта підприємництва є декілька місць проведення розрахунків і для кожного зареєстрована КОРО, на кожному місці проведення розрахунків повинна використовуватися своя РК з КОРО.

Далі наведемо приклад заповнення КОРО на господарську одиницю.

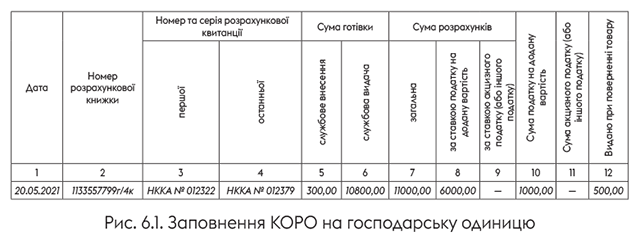

Приклад 6.1. У суб’єкта господарювання одне місце проведення розрахунків, на яке зареєстрована КОРО.

Він реалізує товари як оподатковувані ПДВ, так і звільнені від оподаткування.

Загальна сума готівкової виручки 20.05.2021 р. становила 11000,00 грн. При цьому сума оподатковуваних ПДВ операцій — 6000,00 грн (у тому числі ПДВ — 1000,00 грн). Сума внесеної на місце розрахунків розмінної монети — 300,00 грн. Видано коштів при поверненні товару — 500,00 грн. У кінці дня вся сума готівки здана до банку.

Як заповнити КОРО на господарську одиницю в цьому випадку, проілюструємо на рис. 6.1.

Роз’яснимо порядок відображення операцій у КОРО на господарську одиницю:

— у графі 1 зазначають дату проведення розрахункових операцій;

— у графі 2 — номер РК, що складається з фіскального номера першої КОРО, проставленого через дріб порядкового номера РК і літери «к» (для спрощених квитанцій — букв «кс»);

— у графах 3 і 4 записують реквізити першої й останньої розрахункових квитанцій, використаних у межах робочого дня (зміни);

— у графі 5 наводять дані про розмінну монету, яку щодня вносять на місце проведення розрахунків до початку роботи з обслуговування споживачів (у корінці розрахункової квитанції роблять запис «Службове внесення»);

— у графі 6 відображають суму готівки, вилучену протягом дня з місця проведення розрахунків (у корінці розрахункової квитанції роблять запис «Службова видача»);

— графа 7 містить відомості про загальну суму отриманої виручки;

— у графі 8 відображають суму виручки від продажу товарів, яка оподатковується ПДВ (на основі аналітичного обліку формування виручки);

— у графі 9 наводять суму виручки від продажу товарів, яка обкладається акцизним податком (на основі аналітичного обліку формування виручки);

— у графі 10 проставляють суму ПДВ;

— у графі 11 — суму акцизного податку;

— у графі 12 записують суми повернення готівкових коштів покупцям при поверненні товару (рекомпенсації послуги).

Порядком № 547-2 не передбачена можливість вводити до КОРО на господарську одиницю додаткові графи.

Виправляємо помилки в КОРО

Порядок № 547-2 дозволяє виправити помилки, які були допущені при заповненні книги. При цьому враховуйте такі правила (пп. 12 і 13 гл. 4 розд. ІІ Порядку № 547-2):

— записи в КОРО можуть виправити тільки ті особи, які здійснювали ці записи, або особи, що виконують їх обов’язки;

— виправлення засвідчується підписом відповідальної особи підприємства або фізичної особи — підприємця.

Зіпсовані аркуші КОРО і ті аркуші, на яких зроблено більше 5 виправлень, перекреслюють по діагоналі з обох боків, роблять на них напис «Анульовано» і проставляють дату анулювання. Ці дії засвідчують підписом відповідальної особи підприємства або ФОП.

Усі дані з анульованого аркуша переносять на новий аркуш КОРО, номер якого проставляють на анульованому аркуші.

Зберігання КОРО

Уявимо, що КОРО заповнена записами від початку до кінця. Що далі з нею робити?

На титульній сторінці КОРО зазначають дату її закінчення (п. 11 гл. 4 розд. ІІ Порядку № 547-2). У разі відсутності в суб’єкта господарювання бухгалтерії до останньої сторінки КОРО підклеюють акти про видачу коштів і акти про скасування помилково проведених через РРО сум розрахун- ку.

Як довго зберігати КОРО? Пунктом 6 ст. 3 Закону про РРО визначено:

суб’єкти господарювання, які застосовують КОРО, зобов’язані забезпечити зберігання використаних КОРО протягом 3 років після їх закінчення

Відлічувати ці 3 роки слід з дати закінчення використання, яка зазначена на титульній сторінці.

Зверніть увагу: згідно з п. 2 гл. 4 розд. ІІ Порядку № 547-2 остання належним чином закінчена КОРО повинна зберігатися в господарській одиниці. Ця вимога не поширюється на транспортні засоби, об’єкти виїзної торгівлі та пересувної торговельної мережі, а також на об’єкти, де за бажанням суб’єкта господарювання КОРО не зареєстрована.

І ще. Якщо КОРО повністю заповнена записами, її після закінчення не потрібно знімати з реєстрації. Ця процедура застосовується тільки до тих КОРО, які припинили використовувати до того, як книга фізично закінчилася (див. лист ДПСУ від 15.09.2020 р. № 3858/ІПК/99-00-07-05-01-06).

6.4. Реєстрація РК

Спершу згадаємо, що РК — це належним чином зброшурована і прошнурована книжка, зареєстрована в органах ДПСУ, яка містить послідовно пронумеровані розрахункові квитанції.

РК буде потрібна як тим, хто працює з КОРО на господарську одиницю, так і тим, хто має КОРО на РРО й оформляє з використанням РК розрахункові операції при виході РРО з ладу та відключенні електроенергії.

Перш ніж зареєструвати РК, визначтеся з формою розрахункових квитанцій, які вона повинна містити. Найчастіше використовують форму № РК-1, наведену в додатку 3 до Положення № 13.

В окремих випадках, установлених п. 1 розд. V Положення № 13, дозволено застосовувати спрощені розрахункові квитанції за формою № РК-2 (додаток 4 до Положення № 13)

Вони містять менше обов’язкових реквізитів, ніж квитанції за формою № РК-1.

Коли їх можна використовувати?

Якщо відповідно до законодавства РРО не застосовується, за допомогою спрощених розрахункових квитанцій можна оформляти розрахункові операції при:

— реалізації товарів або послуг (за винятком реалізації в роздрібній мережі підакцизних товарів), якщо загальна сума розрахунку не перевищує 10 грн;

— продажу квитків тривалого користування (на декаду та більш тривалий період) на проїзд у міському або приміському пасажирському транспорті, якщо такі квитки є документами суворого обліку;

— видачі коштів у разі приймання від населення вторсировини (крім металобрухту).

Придбали РК з правильними квитанціями?

Саме час вирушити її реєструвати.

РК реєструють в органі ДПСУ за місцем реєстрації КОРО (п. 1 гл. 1 розд. ІІІ Порядку № 547-2). Першу РК зареєструють одночасно з реєстрацією КОРО на РРО або на господарську одиницю (на підставі відповідних заяв).

Датою реєстрації першої РК є дата КОРО-реєстрації

Для реєстрації другої та наступних РК суб’єкт господарювання подає реєстраційну заяву за формою № 1-КОРО (додаток 3 до Порядку № 547-2). При цьому кількість РК, що реєструються одночасно, не обмежується (п. 6 гл. 1 розд. III Порядку № 547-2).

При реєстрації РК присвоюється номер, що складається з фіскального номера першої КОРО, проставленого через дріб порядкового номера РК і літери «к». При реєстрації РК, що складається зі спрощених розрахункових квитанцій, до номера РК додається літера «с» (п. 1 гл. 1 розд. III Порядку № 547-2). Наприклад, для КОРО на господарську одиницю з номером ХХХХХХХХХХг номером другої РК, що складається зі спрощених розрахункових квитанцій, є ХХХХХХХХХХг/2кс, де проставлена через дріб цифра 2 є порядковим номером РК.

Далі розповімо про вимоги до виду РК, яку ви надасте до податкового органу для реєстрації.

Вона має бути зброшурована, складатися з блоків послідовно пронумерованих розрахункових квитанцій або спрощених розрахункових квитанцій і реєстраційної сторінки (додаток 6 до Порядку № 547-2).

Серії та номери квитанцій одного виду не повинні повторюватися в межах розрядності їх серій і номерів. На реєстраційній сторінці РК заповнюються рядки з найменуванням та податковим номером суб’єкта господарювання (п. 3 гл. 1 розд. III Порядку № 547-2).

РК має бути скріплена виробником з використанням машинного способу, що виключає вилучення корінців розрахункових квитанцій без порушення засобу контролю.

На кожну РК, що подається на реєстрацію, необхідно встановити засіб контролю* так, щоб унеможливити її розкріплювання без порушення його цілісності.

* Голографічна наклейка зі спеціальними символами, форма якої встановлена наказом № 485.

Посадова особа органу ДПСУ реєструє РК не пізніше 2 робочих днів з дня отримання заяви

Звичайно, за умови, що немає підстав для відмови в такій реєстрації.

Після реєстрації суб’єкт господарювання заповнює рядки реєстраційної сторінки РК (номер книжки, дату реєстрації, найменування податкового органу, серію та номер першого бланка, кількість бланків, номер установленого засобу контролю).

Крім того, перед використанням РК суб’єкт господарювання забезпечує заповнення реквізитів у всіх розрахункових квитанціях згідно з вимогами, встановленими до форми та змісту розрахункових документів. В усіх спрощених розрахункових квитанціях (якщо ви збираєтеся їх використовувати) обов’язковому заповненню підлягає реквізит «Податковий номер / серія та номер паспорта» (п. 7 гл. 1 розд. IIІ Порядку № 547-2).

Відмовити в реєстрації РК податківці можуть тільки за наявності підстав, перелічених у п. 9 гл. 1 розд. II Порядку № 547-2. Це ті самі підстави, що й при реєстрації КОРО (див. раніше). Про таку відмову суб’єкта господарювання повинні повідомити протягом 2 робочих днів з дня отримання податківцями реєстраційної заяви.

Перереєстрація РК здійснюється в разі перереєстрації КОРО на окрему господарську одиницю або перереєстрації РРО. Її здійснюють у тому ж порядку, що й перереєстрацію КОРО (див. раніше).

Розреєстрацію РК проводять одночасно зі скасуванням реєстрації КОРО на окрему господарську одиницю або на РРО (п. 9 гл. 1 розд. III Порядку № 547-2).

Також орган ДПСУ прийме рішення про скасування реєстрації РК у разі порушення цілісності засобу контролю на ній, виявлення факту опломбування РК підробленим засобом контролю або таким, номер якого не збігається з номером, зазначеним у реєстраційній заяві.

Майте на увазі: у разі втрати РК суб’єкт господарювання зобов’язаний повідомити про те, що сталося, орган ДПСУ за місцем реєстрації КОРО не пізніше 2 робочих днів з дня цієї події (п. 10 гл. 2 розд. III Порядку № 547-2).

Враховуючи те, що за невикористання РК, використання незареєстрованої РК або незабезпечення зберігання РК протягом установленого строку передбачено штраф (див. далі), у поводженні з ними краще пильності не втрачати.

6.5. Ведемо РК і заповнюємо розрахункові квитанції

Нюанси роботи з РК зводяться до правил заповнення розрахункових квитанцій, з яких вона складається. Ці правила встановлені гл. 2 розд. III Порядку № 547-2.

Передусім на реєстраційній сторінці РК необхідно зазначити дату початку її використання. Потім в усіх квитанціях за формою № РК-1 або № РК-2 заповніть усі обов’язкові реквізити.

РК заповнюють друкарським способом або вручну (кульковою ручкою з пастою темного кольору).

Розрахункові квитанції (за формою № РК-1 або № РК-2) складаються з корінця і відривної частини. У кожній із цих частин розрахункової квитанції повинна зазначатися повна сума розрахунку.

Таким чином,

зазначені в корінці та у відривній частині суми розрахунків мають бути однаковими

Зверніть увагу: при проведенні розрахункової операції спочатку заповнюють корінець, потім відривну частину розрахункової квитанції (за винятком квитанцій, де вартість товару (послуги) зазначена попередньо шляхом проштамповування або друкарським способом).

Відривну частину відділяють від корінця по лінії відриву і видають покупцю або особі, яка отримує кошти (в разі операції видачі), не пізніше завершення розрахункової операції.

При заповненні розрахункової квитанції майте на увазі, що:

1) платники ПДВ, акцизного податку або інших податків (зборів) у корінці розрахункової квитанції за формою № РК-1 повинні зазначити суму, яка оподатковується ПДВ, акцизним податком або іншим податком (збором). У спрощеній квитанції за формою № РК-2 цю інформацію не відображають;

2) на вимогу покупця у відривній частині розрахункової квитанції додатково зазначають усі або частину передбачених установленою формою реквізитів:

— найменування товару (послуги);

— вартість одиниці виміру;

— ставку ПДВ, акцизного податку або іншого податку (збору) у відсотках — для платників такого податку;

— вартість товарів (послуг) за кожним найменуванням;

— дату;

— підпис особи, яка здійснила розрахунок.

У разі виписування спрощеної розрахункової квитанції такі дані можна зазначити на обороті її відривної частини.

При продажу алкоголю і тютюнових виробів найменування товарів та їх вартість, ставку і суму акцизного податку або іншого податку (збору) обов’язково зазначають і у відривній частині квитанції, і в її корінці

3) якщо на товари (послуги) встановлені надбавки або знижки, то за бажанням суб’єкта господарювання в обох частинах розрахункової квитанції поряд із загальною сумою розрахунку в дужках зазначають суму знижки або надбавки з відповідною позначкою («зн» або «нд»);

4) при видачі грошових коштів у разі повернення товару (рекомпенсації послуги), а також при видачі готівки держателям ЕПЗ у корінці та відривній частині розрахункової квитанції суму розрахунку зазначають зі знаком «-» (мінус).

Нагадаємо: якщо сума коштів, виданих при поверненні товару або рекомпенсації раніше оплаченої послуги, перевищує 100 грн, то матеріально відповідальна особа або особа, що безпосередньо здійснює розрахунки, повинна скласти акт про видачу коштів (про нього див. у підрозділі 5.4).

При цьому якщо розрахункова операція з реалізації товару (надання послуги) здійснювалася з використанням КОРО і РК, то замість номера, дати і часу, зазначених у чеку РРО, в акті наводять номер розрахункової квитанції, що підтверджує придбання товару (послуги).

Не дозволяється використовувати розрахункові квитанції повторно, виправляти в них записи, вилучати їх корінці з РК і порушувати кріплення РК

Якщо квитанція зіпсована або в ній зроблений помилковий запис, у корінці та відривній частині потрібно зробити запис «Анульовано», який скріплює своїм підписом особа, що здійснює розрахунки.

Готівка, яка зберігається на місці проведення розрахунків на початок робочого дня, вноситься суб’єктом господарювання протягом робочого дня, а також кошти, які перебувають на місці проведення розрахунків на момент виходу з ладу РРО або відключення електроенергії, записують до корінця розрахункової квитанції з позначкою «Службове внесення». У цьому випадку відривна частина квитанції залишається в РК. Суму готівки, яку вилучають протягом робочого дня з місця проведення розрахунків, записують до корінця розрахункової квитанції з позначкою «Службова видача».

На кожному місці проведення розрахунків повинна використовуватися окрема РК з КОРО, на яку вона зареєстрована. Причому РК повинні використовуватися послідовно відповідно до їх порядкових номерів і до повного використання розрахункових квитанцій.

Якщо в КОРО на господарську одиницю обліковуються розрахункові операції за кількома місцями проведення розрахунків, то такої послідовності слід дотримуватися на кожному місці проведення розрахунків.

Після використання всіх розрахункових квитанцій на реєстраційній сторінці РК проставляють дату її закінчення і загальну суму розрахунків за всіма розрахунковими квитанціями. Як і у випадку з КОРО, п. 6 ст. 3 Закону про РРО вимагає, щоб суб’єкт господарювання зберігав використані РК протягом 3 років з дати їх закінчення.

6.6. Звітність щодо КОРО і РК

Згідно з п. 7 ст. 3 Закону про РРО суб’єкт господарювання подає звітність, пов’язану із застосуванням РРО і РК, не пізніше 15-го числа місяця, що настає за звітним, у випадку якщо не передбачено надання інформації по дротових або бездротових каналах зв’язку.

Про яку звітність ідеться? Це Звіт про використання книг обліку розрахункових операцій (розрахункових книжок) за формою № ЗВР-1 і Довідка про використані розрахункові книжки*.

* За формами, затвердженими наказом № 13.

Хто ж зобов’язаний подавати таку звітність? Ви вже знаєте, що суб’єкти господарювання, які використовують РРО, подають до органів ДПСУ по електронних каналах зв’язку інформацію в обсягах, установлених абзацами другим і третім п. 7 ст. 3 Закону про РРО. Отже, вони від зазначеної повинності звільнені.

А ось тим, кому дозволено проводити розрахункові операції без застосування РРО з використанням РК і КОРО, подання звіту не уникнути.

Так, згідно з п. 3 Порядку № 13

щодо всіх КОРО на господарську одиницю, які ведуть разом з РК, слід подати Звіт за формою № ЗВР-1

Крім того, податківці вимагають подавати такий Звіт і щодо КОРО на РРО в разі використання РК на період виходу з ладу РРО та/або відключення електроенергії. Така позиція викладена в підкатегорії 109.12 БЗ.

Але ми погодитися з нею не можемо. Як вже говорилося (див. раніше), після відновлення роботи РРО (ввімкнення електроенергії) через РРО проводять суму розрахункових операцій, які були оформлені розрахунковими квитанціями за період несправності РРО (відключення електроенергії), а також суми розрахунків за час роботи до виходу РРО з ладу або відключення електроенергії (у разі обнулення оперативної пам’яті).

Після всього цього роблять Z-звіт. Унаслідок чого вся інформація про розрахунки за період поломки РРО / відключення електроенергії буде внесена до фіскальної пам’яті РРО. А отже, до органу ДПСУ вона потрапить разом з електронними копіями розрахункових документів і фіскальних звітних чеків, що подаються суб’єктами господарювання по дротових або бездротових каналах зв’язку відповідно до абзаців другого і третього п. 7 ст. 3 Закону про РРО.

Тому, на нашу думку, в такій ситуації підприємствам і ФОП, які використовують КОРО на РРО, подавати до органів ДПСУ Звіт за формою № ЗВР-1 не потрібно, оскільки вся необхідна інформація буде передана податківцям по дротових або бездротових каналах зв’язку.

Інша річ, якщо РРО полагодити не вдалося. Тоді інформацію за період роботи з КОРО і РК передати податківцям в електронному вигляді не вийде. Адже дані за цей період до зламаного РРО ми ввести не зможемо. При цьому в разі введення в експлуатацію нового РРО через нього не слід проводити суми розрахунків за час роботи з використанням КОРО, зареєстрованої на попередній РРО (див. підкатегорію 109.06 БЗ). Отже, в такому разі подавати Звіт за формою № ЗВР-1 доведеться.

Крім форми № ЗВР-1, щодо розрахункових квитанцій п. 4 Порядку № 13 передбачає подання Довідки про використані розрахункові книжки (див. додаток до Порядку № 13)

Причому, за роз’ясненням податківців (див. підкатегорію 109.12 БЗ), суб’єкти господарювання, які застосовують РРО, також зобов’язані подати до податкових органів таку Довідку в разі використання розрахункових квитанцій при виході з ладу РРО або тимчасовому відключенні електроенергії. Ми не можемо погодитися з таким висновком.

Річ у тому, що Довідка про використані розрахункові книжки повинна містити інформацію про РК, за якими дата закінчення їх використання припадає на звітний місяць. На це вказує примітка в самій формі Довідки. А отже, якщо у звітному місяці ви використали декілька розрахункових квитанцій (у тому числі у зв’язку з відключенням електроенергії або поломкою РРО), але при цьому РК не закінчилася, обов’язку подавати Довідку про використані розрахункові книжки не виникає.

Звіти підписують керівник і головний бухгалтер підприємства (або фізособа-підприємець) і скріплюють печаткою (за її наявності). При поданні звітності надавати податківцям КОРО або РК не потрібно!

Важливий момент! Звіт за формою № ЗВР-1 не належить до податкової звітності в розумінні норм ПКУ. Тому подання уточнюючого Звіту чинним законодавством не передбачено (див. роз’яснення з підкатегорії 109.12 БЗ). І хоча ця консультація втратила чинність 01.08.2020 р., по суті вона залишається актуальною і зараз.

висновки

- Законом про РРО передбачено два різновиди КОРО: на РРО і на господарську одиницю. Першу за бажанням ведуть ті, хто застосовує РРО, другу — в обов’язковому порядку ті, хто може працювати без РРО, але повинен вести КОРО і РК.

- У загальному випадку КОРО реєструють у контролюючому органі за основним місцем обліку суб’єкта господарювання як платника податків.

- КОРО повинна перебувати на місці проведення розрахунків: там, де розміщений РРО, або в господарській одиниці.

- Щодо всіх КОРО, зареєстрованих на господарську одиницю, потрібно подавати звітність не пізніше 15-го числа місяця, що настає за звітним.