* Система електронного адміністрування реалізації пального.

** Детальніше читайте тут: tax.gov.ua/nove-pro-podatki--novini-/501285.html

У згаданій інформації на сайті ДПС мова йде про чотири основних «удосконалення» — контрольні заходи, які додали фіскали в програмному забезпеченні СЕАРП до процесу реєстрації АН. Далі ми їх окремо викладемо й прокоментуємо.

Перевірка реалізатора на наявність ліцензії(й)

Алгоритм... Особи, що реалізують пальне, тепер перевіряються програмою СЕАРП на наявність «пальних» ліцензій. У разі відсутності у госпсуб’єкта, що реалізує пальне, діючої або призупиненої (!) ліцензії на право здійснення оптової або роздрібної торгівлі пальним або (!) зберігання пального, у реєстрації АН на реалізацію пального таким суб’єктом буде відмовлено.

Коментар. Тут мова йде про реєстрацію АН лише на реалізацію пального. Тобто перевіряти мають саме реалізаторів (при реєстрації перших екземплярів АН), а не отримувачів. Тобто на отримувачів і на реєстрацію других екземплярів АН отримувачами пального цей вид перевірки поширюватись не повинен. Але хто знає, як вони там це запрограмували? (До того ж — див. нижче про перевірку ліцензії на зберігання в отримувачів-неплатників.)

Якщо тут вірити фіскалам, призупинення ліцензії не повинно стопорити реєстрацію АН. Крім того, викладено так, що реалізатору пального, щоб АН зареєстрували, достатньо мати хоча б ліцензію на зберігання пального…

Нам здається, це якась зайва перевірочна функція. Адже навряд чи зараз якийсь платник акцизу без ліцензії буде реалізувати пальне. А от неякісне програмування цієї перевірки може перешкоджати реєстрації нормальних АН нормальними платниками…

Але це дрібниці, далі — гірше!

Перевірка отримувача щодо ліцензії на зберігання

Алгоритм. Цією функцією

перевіряється отримувач пального — суб’єкт господарювання, який не є платником пального акцизу, на наявність у нього ліцензії на зберігання пального

У разі складання АН на суб’єкта господарювання — неплатника пального акцизу (за винятком підприємств, установ та організацій, які повністю утримуються за рахунок коштів державного або місцевого бюджету, та підприємств, установ та організацій системи державного резерву), в якого відсутня ліцензія на зберігання пального, у реєстрації АН буде відмовлено.

Коментар. Нас дивує той факт, що реалізатор тут відповідає за отримувача. Але чому за відсутність ліцензії в отримувача повинен страждати/відповідати постачальник пального?!. І яке фіскали мають право вводити таку відповідальність? Адже ні один документ не зобов’язує реалізатора перевіряти отримувача на наявність у того ліцензії на зберігання пального. Як — і не забороняє реалізатору відпускати таким суб’єктам пальне та складати і реєструвати (!) АН на такі постачання пального. Це свавілля із свавіль!

А якщо пальне заправляється отримувачу-неплатнику в баки транспортних засобів (ТЗ) чи обладнання-пристроїв, то в нього взагалі може не бути ліцензії на зберігання пального, і АН на нього система вже не зареєструє!

Окрім того, читачі вже пишуть, що не можуть зареєструвати АН, складену на отримувача — неплатника акцизу — суто бюджетну установу. У такого отримувача, звісно, немає ліцензії на зберігання, спрацьовує неправильно запрограмований алгоритм і йде відмова в реєстрації АН. Але бюджетники і не повинні мати ліцензію на зберігання пального (див. ст. 15 Закону № 481), і фіскали згадали (!) цей виняток, але через «якісне» програмування СЕАРП цього не враховує… І це, на жаль, не найгірший «прокол» фіскалів. ☹

Перевірка доступного обсягу резервуарів

Алгоритм. Тут перевіряється доступний обсяг зареєстрованих резервуарів для отримання пального на акцизному складі, на який відвантажується пальне.

Контроль здійснюється за достатнім обсягом резервуарів, зареєстрованих (!) в ЄДРВР*** на акцизному складі, на який відвантажується пальне.

*** Єдиний державний реєстр витратомірів-лічильників та рівнемірів-лічильників рівня пального у резервуарі (див. постанову КМУ від 22.11.2017 р. № 891).

Достатній обсяг розраховується як різниця між загальним обсягом резервуарів, які зареєстровані в ЄДРВР, та залишками пального, які за даними СЕАРП знаходяться на такому складі

Отже, у разі відсутності інформації, зокрема, щодо резервуарів, а також у разі перевищення обсягу отримання, зазначеного в АН, над достатнім обсягом зареєстрованих резервуарів на акцизному складі у реєстрації такої АН буде відмовлено.

Коментар. Тут програма перевіряє саме отримувачів пального — платників. І в разі розрахованого за цим невдалим алгоритмом вільного обсягу резервуарів, якщо його в отримувача замало, у реєстрації АН відмовляють. За інформацією наших читачів, відмовляють саме отримувачу — при спробі зареєструвати другий екземпляр АН.

Від цієї перевірочної функції зараз стало потерпати багато платників акцизу — здебільшого з тих, хто списує своє пальне за зведеними АН. Це — переважно роздрібні торговці (АЗС тощо) та ті платники, хто у великих кількостях витрачає пальне на власні госппотреби. Чому саме вони?

А проблема у тому, що ця перевірка фіскалами налаштована неякісно та її алгоритм не враховує специфіку обліку пального та строки реєстрації АН різними платниками. Адже для обрахування достатнього обсягу програма бере в СЕАРП дані про залишки пального в резервуарах згідно із зареєстрованими АН/РК, а не Довідками****, які надсилаються платниками до ДПС і відображають фактичні-реальні залишки пального на кінець відповідної доби. А згадані суб’єкти пальне (надходження у СЕАРП) отримують регулярно, а от списують його раз на місяць — після реєстрації зведеної АН. От і виходить, що до такого списання їх резервуари за даними СЕАРП надто «заповнені» пальним, і місця для нових надходжень «не вистачає». Тому в реєстрації других екземплярів АН від постачальників їм програма й відмовляє!

**** Така Довідка подається за формою, затвердженою наказом Мінфіну від 27.11.2018 р. № 944.

Причому більшість платників (включаючи й роздрібних торговців — АЗС тощо) надсилають до ДПС згадані Довідки щоденно! Тобто фіскали мають дані про фактичний (а не «плановий» — згідно із зареєстрованими АН) обсяг пального, наявного в резервуарах на конкретну дату (дату подання других екземплярів АН для реєстрації).

Якби алгоритм фіскали переналаштували, щоб він орієнтувався на фактичні обсяги, зазначені в Довідках, проблему частково було б знято

Але… на це потрібна воля фіскалів. Сподіваємося, вони вже зрозуміли, що накоїли.

Крім того, тут є ще такий момент. Ті платники акцизу, що використовують пальне тільки на власні потреби, мають право надсилати фіскалам Довідку раз на місяць. Тому у них дані про фактичні залишки в СЕАРП пального на конкретну дату — навіть якщо враховувати Довідки, майже завжди не відповідають реальній картині…

Якщо при всьому цьому врахувати те, що згадані суб’єкти мають 15-денний строк для реєстрації зведених АН, то стає сумно за те, як їм доведеться працювати надалі у таких умовах.

Як викручуватись? Що робити в умовах цього СЕАРП-свавілля? Про варіант — «скаржитися» читайте наприкінці цього матеріалу. А тут порадимо таке.

Перш за все, платникам акцизу, які потрапили «під обстріл», треба тепер регулярно контролювати «плановий» (тобто той, що рахує СЕАРП) вільний обсяг резервуарів на своїх конкретних акцизних складах.

Роздрібні торговці можуть складати АН на кожен відпуск пального, але це рівносильно самогубству. Є більш реальний і менш «кривавий» варіант — перейти на виписування АН за щоденними підсумками. Такий альтернативний варіант — виписування щоденних АН — для них допускає п. 231.3 ПКУ (ср. ). Але це для багатьох теж буде моторошно-трудомістко…

А чи можна АЗС та т. п. платникам складати (й реєструвати) зведену АН не раз на місяць, а частіше? З тією ціллю — щоб у разі необхідності такими АН «випорожняти» в СЕАРП резервуари перед тим, як реєструвати другі екземпляри АН своїх постачальників.

Норми ПКУ та акцизні нормативи чітких відповідей на це запитання не дають. У тому ж п. 231.3 ПКУ записано, що акцизна накладна «може бути складена… не пізніше останнього дня звітного місяця на загальний обсяг пального, реалізованого…». Тобто чітко не прописано, що зведена АН на місяць за одним акцизним складом (і кодом УКТ ЗЕД) має бути складена лише одна. Але щоб піти таким шляхом, краще підстрахуватись і отримати «схвальну» ІПК.

Перевірка допустимого обсягу ТЗ

Алгоритм. Перевіряється допустимий обсяг транспортних засобів (ТЗ) для перевезення пального.

При зазначенні транспортного засобу — пересувного акцизного складу в АН обов’язково вказується загальна місткість ємності (секцій), м3. У разі зміни температури повітря змінюється обсяг пального, який завантажується в такий ТЗ, а не об’єм ТЗ. Крім цього, відповідно до норм порядку приймання, транспортування, зберігання, відпуску та обліку нафти і нафтопродуктів на підприємствах і в організаціях України, цистерна може бути заповнена пальним на 0,2 % менше від її загального об’єму.

Отже, у разі складання АН з обсягом пального, який перевищує загальну місткість ємності (секцій), м3 пересувного акцизного складу, у її реєстрації буде відмовлено.

Коментар. Контролювати цей момент і фіскалам, і платникам зовсім не важко. Адже усі дані — і об’єм ємності(ей) ТЗ, і об’єм відпущеного у нього пального — наявні в АН.

Тому тут наразитися на відмову в реєстрації АН можна, якщо заповнювати ємності ТЗ «на повну», коли температура повітря нижче 15 градусів! Адже ємність ТЗ вже не вмістить «обліковий» обсяг пального! Або через технічну помилку, скажімо, не зазначивши в АН якісь причепні ємності тощо. Тож будьте уважні!

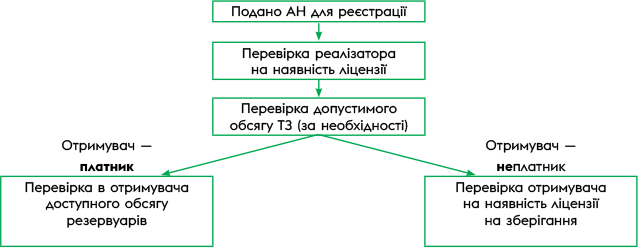

Підсумки

Наведемо своє бачення схеми роботи нових перевірочних алгоритмів.

Примітка. У разі негативного результату будь-якого виду перевірки в реєстрації АН відмовляється.

Примірна схема нових перевірочних критеріїв для нереєстрації АН

Що робити? Перш за все платникам пального акцизу треба скаржитися в усі інстанції (зокрема, в КМУ, Мінфін, Бізнесомбудсмену та ін.) на ці нові «поліпшення» СЕАРП, якими фіскали незаконно обмежують права платників, фактично блокуючи реєстрацію їх АН. Адже очевидно, що

такими діями податківці грубо порушують закон

Ми вже зазначали, що ні ПКУ, ні підзаконні нормативи не дозволяють такого свавілля у сфері реєстрації АН та функціонування СЕАРП.

Можна подати позов до суду — щодо незаконності у відмові в реєстрації АН, але це справа довга й недешева. До того ж суди можуть не прийняти позов щодо декількох АН, а тільки по одній на позов (за аналогією, як це вони роблять з позовами щодо блокування ПН).

Тут заспокоює лише те, що штрафи за несвоєчасну реєстрацію АН на період карантину не застосовуються…

Такі дії фіскалів більше схожі на якусь диверсію у сфері обігу пального. Адже «блокування», а точніше, — відкидання системою АН заважає нормально працювати чесним платникам і, окрім викривлення залишків пального в СЕАРП і постійних суперечок між платниками та митарями, навряд чи принесе комусь якусь користь.

Сподіваємося, що ці перевірочні функції скоро відмінять.

Однак, враховуючи специфіку обігу пального і пов’язаних із цим суб’єктів господарювання, не виключаємо, що такі нововведення цілком можуть мати під собою приховане корупційне підґрунтя… ☹