Военная служба

Начнем наш разговор со стандартной ситуации: средний заработок начисляется, ЕСВ уплачивается.

В ЕСВшном Д1 средний заработок работников, которые приняты или призваны (мобилизованы) на военную службу, отражаем в отдельной строке. Для такой выплаты есть свой код категории застрахованного лица, который отражаем в графе 08. Смотрим таблицу 1.

Таблица 1. Работник принят/призван на военную службу

| Код категории застрахованного лица (графа 08 Д1) | Средний заработок, который сохраняется за работником, призванным/принятым на военную службу |

| 47 | ставка ЕСВ — 22 % (обычный работник) |

| 66 | ставка ЕСВ — 8,41 % (работник с инвалидностью) |

Если работнику в месяце призыва/приема на военную службу начислялась зарплата, то ее отражаем отдельно от среднего заработка, который сохранялся за период службы (см. в примере 1 работник Иванчук С. О.).

Внимание! Призыв/прием на военную не отменяет обязанность работодателя выполнять требование об уплате ЕСВ с минималки.

В 4ДФ средний заработок работников-вояк отражаем, как обычную зарплату с признаком дохода «101»

Отдельного признака не предусмотрено.

Но будьте внимательны! Налоговую социальную льготу к среднему заработку работников, принятых/призванных на военную службу, применять нельзя!

В трудовом приложении Д5 начало/окончание военной службы обычные работодатели не отражают. Это для силовых структур.

Пример 1. Работник предприятия:

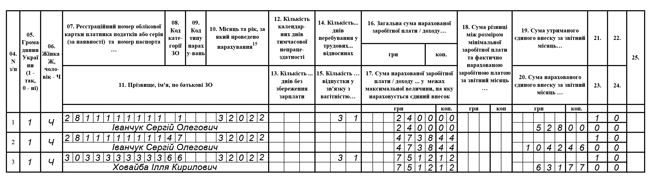

— Иванчук С. О. (налоговый номер 2811111111, основное место работы, полная занятость, ЕСВ — 22 %) был мобилизован с 14.03.2022. В марте ему была начислена зарплата в общей сумме 7138,44 грн (НДФЛ — 1284,92 грн, ВС — 107,08 грн), в том числе за фактически отработанное время до мобилизации — 2400 грн (ЕСВ — 528 грн), средний заработок за период мобилизации — 4738,44 грн (ЕСВ — 1042,46 грн);

— Ховайба И. К. (налоговый номер 3033333333, основное место работы, полная занятость, ЕСВ — 8,41 %) проходит военную службу по контракту с февраля 2022 года. В марте ему была начислена средняя зарплата в сумме 7512,12 грн (НДФЛ — 1352,18 грн, ВС — 112,68 грн, ЕСВ — 631,77 грн).

В Д1 на работника Иванчука С. О. формируем две строки. В первой зарплата за отработанное время (в графе 08 зарплатный код «1»). Вторая строка — со средним заработком (в графе 08 код «47»).

Средний заработок, который сохраняется за работником Ховайбой И. К., отражаем с кодом категории застрахованного лица «66» в графе 08. Ведь работник имеет инвалидность и к его базе начисления ЕСВ применяется ставка 8,41 % (см. табл. 1 выше).

Порядок отражения сведений за работниками в приложениях Д1 и 4ДФ за март приведен на рис. 1 и 2 соответственно.

Рис. 1. Фрагмент Д1. Работник на военной службе

Рис. 2. Фрагмент 4ДФ. Работник на военной службе

Переходим к ситуации, когда работодатели-плательщики единого налога группы 2 и 3 приняли решение не уплачивать ЕСВ за наемных работников, призванных* во время мобилизации на военную службу в ВСУ. Такая возможность появилась с 17.03.2022 благодаря Закону Украины от 15.03.2022 № 2120-IX.

Период освобождения — с указанной даты и до завершения периода мобилизации (теперь до 24.05.2022), определенного Указом Президента от 24.02.2022 № 69/2022 (ср. ). Об этих нововведениях мы рассказывали в статье «ЕСВ-реформа», «Налоги & бухучет», 2022, № 19-20.

* На работников, которые приняты на военную службу по контракту, и тех, кто в теробороне, это освобождение не распространяется.

Суммы ЕСВ, начисленные и не уплаченные работодателями-единщиками групп 2 и 3, будут уплачиваться за счет госбюджета. Для этого будут использоваться данные Д1 Объединенной отчетности. Причем из положений п. 920 разд. VIII Закона № 2464** следует, что средний заработок таких мобилизованных работников нужно отражать в общем порядке, то есть указывать и сумму средней зарплаты, и сумму начисленного на нее ЕСВ (см. выше).

Однако в таком случае появляется вопрос: каким образом налоговики узнают о принятом работодателем-единщиком решении не уплачивать ЕСВ? Не возникнет ли недоплаты у работодателя, который определит в Д1 по мобилизованному работнику сумму ЕСВ, но не уплатит ее? К сожалению, но ответов на эти вопросы и каких-либо разъяснений, как в этом случае заполнять отчетность, контролеры так и не предоставили.

Тероборона

Средний заработок, начисленный работникам, которые находятся в территориальной обороне, отражаем в Д1 с обычным зарплатным кодом категории застрахованного лица в графе 08 (см. табл. 2).

Таблица 2. Работник-доброволец территориальной обороны

| Код категории застрахованного лица (графа 08 Д1) | Средний заработок, который сохраняется за работником, заключившим контракт добровольца теробороны |

| 1 | ставка ЕСВ — 22 % (обычный работник) |

| 2 | ставка ЕСВ — 8,41 % (работник с инвалидностью) |

В 4ДФ средний заработок, который сохраняется за работником, заключившим контракт добровольца теробороны, указываем с зарплатным признаком дохода «101».

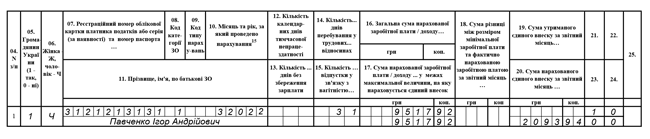

Пример 2. Работник Павченко И. А. (основное место работы, полная занятость, ставка ЕСВ — 22 %) заключил контракт добровольца теробороны с 14.03.2022. В марте 2022 года ему была начисленная зарплата за фактически отработанное время с 1 по 12 марта в сумме 3200 грн и средний заработок за период выполнения обязанностей в теробороне в сумме 6317,92 грн. Общая сумма дохода, которая вошла в базу начисления ЕСВ, — 9517,92 грн (3200 + 6317,92). ЕСВ с этой суммы — 2093,94 грн.

Средний заработок теробороновца указываем в общей сумме зарплаты с зарплатным кодом категории застрахованного лица «1» в графе «08» Д1. Отдельно не выделяем. Порядок отражения сведений по работнику в приложении Д1 за март приведен на рис. 3.

Рис. 3. Фрагмент Д1. Работник в теробороне

Доначисляем за предыдущий месяц

С предоставлением документов, которые являются основанием для сохранения за работником, проходящим военную службу или заключившим контракт добровольца теробороны, иногда возникают сложности. Поэтому на практике не одиночны ситуации, когда работника табелировали как отсутствующего по невыясненным причинам, а потом корректировали табель учета рабочего времени и доначисляли за прошлые месяцы средний заработок.

Как в таком случае заполнить Д1 и 4ДФ? Все просто. Доначисленные суммы среднего заработка за прошлые месяцы указываем в общей сумме среднего заработка текущего месяца. Отдельно выделять не нужно. Ни в Д1, ни в 4ДФ. Смотрим пример.

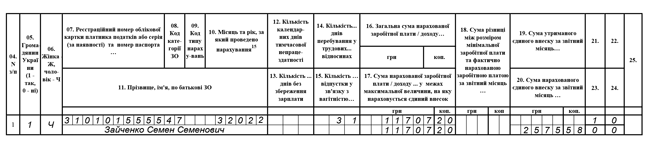

Пример 3. Работник Зайченко С. С. (основное место работы, полная занятость, ставка ЕСВ — 22 %) сообщил по телефону, что он призван на военную службу с 25.02.2022. Однако подтверждающие документы предоставил только 28.03.2022. Поэтому средний заработок за часть февраля и март 2022 года был начислен в марте в общей сумме 11707,20 грн (ЕСВ — 2575,58 грн, НДФЛ — 2107,30 грн, ВС — 175,61 грн).

В Д1 с разбивкой по месяцам, за которые начислен доход, исчисляемый из средней зарплаты, указываются отпускные, больничные и пособие по беременности и родам. Средний заработок работников-военнослужащих и теробороновцев среди таких выплат не указан.

Поэтому здесь работает общее правило, определенное п. 1 разд. IV Порядка № 4: если начисление зарплаты осуществляется за предыдущий отчетный период, в частности в связи с уточнением количества отработанного времени, выявлением ошибок, суммы доначисленной зарплаты включаются в зарплату месяца, в котором были осуществлены такие доначисления.

Приведем на рис. 4 порядок отражения доначисленного среднего заработка в Д1 Объединенного отчета, а на рис. 5 — в 4ДФ.

Рис. 4. Фрагмент Д1. Доначисленный средний заработок

Рис. 5. Фрагмент 4ДФ. Доначисленный средний заработок

Выводы

- Средний заработок, который сохраняется за работником, призванным/принятым на военную службу, отражаем в Д1 в отдельной строке, проставляя в графе 08 код категории застрахованного лица «47» — если в ВСУ обычный работник, «66» — если работник с инвалидностью.

- Средний заработок, который сохраняется за работником, заключившим контракт добровольца теробороны, отражаем в Д1, как обычную зарплату.

- В 4ДФ средний заработок и работников, которые проходят службу в ВСУ, и тех, которые являются добровольцами в теробороне, указываем с признаком дохода «101».