Військова служба

Почнемо нашу розмову зі стандартної ситуації: середній заробіток нараховується, ЄСВ сплачується.

В ЄСВшному Д1 середній заробіток працівників, які прийняті чи призвані (мобілізовані) на військову службу, відображаємо в окремому рядочку. Для такої виплати є свій код категорії застрахованої особи, який відображаємо в графі 08. Дивимося таблицю 1.

Таблиця 1. Працівника прийнято/призвано на військову службу

| Код категорії застрахованої особи (графа 08 Д1) | Середній заробіток, що зберігається за працівником призваним/прийнятим на військову службу |

| 47 | ставка ЄСВ — 22 % (звичайний працівник) |

| 66 | ставка ЄСВ — 8,41 % (працівник з інвалідністю) |

Якщо працівнику в місяці призову/прийняття на військову службу нараховувалася зарплата, то її відображаємо окремо від середнього заробітку, що зберігався за період служби (див. в прикладі 1 працівник Іванчук С. О.).

Увага! Призов/прийняття на військову не скасовує обов’язку роботодавця виконувати вимогу про сплату ЄСВ з мінімалки.

В 4ДФ середній заробіток працівників-вояк відображаємо як звичайну зарплату з ознакою доходу «101»

Окремої ознаки не передбачено.

Але будьте уважні! Податкову соціальну пільгу до середнього заробітку працівників прийнятих/призваних на військову службу, застосовувати неможна!

В трудовому додатку Д5 початок/закінчення військової служби звичайні роботодавці не відображають. Це для силових структур.

Приклад 1. Працівник підприємства:

— Іванчук С. О. (податковий номер 2811111111, основне місце роботи, повна зайнятість, ЄСВ — 22 %) був мобілізований з 14.03.2022. В березні йому було нараховано зарплату в загальній сумі 7138,44 грн (ПДФО — 1284,92 грн, ВЗ — 107,08 грн), у тому числі за фактично відпрацьований час до мобілізації — 2400 грн (ЄСВ — 528 грн), середній заробіток за період мобілізації — 4738,44 грн (ЄСВ — 1042,46 грн);

— Ховайба І. К. (податковий номер 3033333333, основне місце роботи, повна зайнятість, ЄСВ — 8,41 %) проходить військову службу за контрактом з лютого 2022 року. В березні йому була нарахована середня зарплата в сумі 7512,12 грн (ПДФО — 1352,18 грн, ВЗ — 112,68 грн, ЄСВ — 631,77 грн).

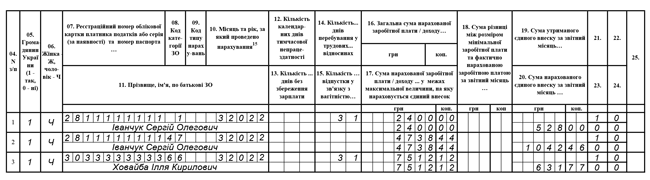

В Д1 на працівника Іванчука С. О. формуємо два рядки. В першому зарплата за відпрацьований час (в графі 08 зарплатний код «1»). Другий рядок — з середнім заробітком (в графі 08 код «47»).

Середній заробіток, що зберігається за працівником Ховайбою І. К., відображаємо з кодом категорії застрахованої особи «66» в графі 08. Адже працівник має інвалідність і до його бази нарахування ЄСВ застосовується ставка 8,41 % (див. табл. 1 вище).

Порядок відображення відомостей за працівниками в додатках Д1 та 4ДФ за березень, наведено на рис. 1 та 2 відповідно.

Рис. 1. Фрагмент Д1. Працівник на військовій службі

Рис. 2. Фрагмент 4ДФ. Працівник на військовій службі

Переходимо до ситуації, коли роботодавці-платники єдиного податку 2 та 3 групи прийняли рішення не сплачувати ЄСВ за найманих працівників, призваних* під час мобілізації на військову службу до ЗСУ. Така можливість з’явилася з 17.03.2022 завдяки Закону України від 15.03.2022 № 2120-IX.

* На працівників, що прийняті на військову службу за контрактом та тих, хто у теробороні, це звільнення не поширюється.

Період звільнення — з зазначеної дати й до завершення періоду мобілізації (наразі до 24.05.2022), визначеного Указом Президента від 24.02.2022 № 69/2022 (ср. ). Про ці нововведення ми розповідали в статті «ЄСВ-реформа», «Податки & бухоблік», 2022, № 19-20.

Суми ЄСВ, нараховані та не сплачені роботодавцями-єдинниками 2 та 3 груп, сплачуватимуться за рахунок держбюджету. Для цього використовуватимуться дані Д1 Об’єднаної звітності. При чому з положень п. 920 розд. VIII Закону № 2464** слідує, що середній заробіток таких мобілізованих працівників, слід відображати в загальному порядку, тобто зазначати й суму середньої зарплати, й суму нарахованого на неї ЄСВ (див. вище).

Проте в такому випадку постає питання: яким чином податківці дізнаються про прийняте роботодавцем-єдинником рішення не сплачувати ЄСВ? Чи не виникне недоплата у роботодавця, який визначить в Д1 за мобілізованим працііником суму ЄСВ, але не сплатить її? Нажаль, але відповідей на ці запитання та будь-яких роз’яснень, як в цьому випадку заповнювати звітність, контролери так і не надали.

Тероборона

Середній заробіток, нарахований працівникам, які знаходяться в територіальній обороні, відображаємо в Д1 з звичайним зарплатним кодом категорії застрахованої особи в графі 08 (див. табл. 2).

Таблиця 2. Працівник-доброволець територіальної оборони

| Код категорії застрахованої особи (графа 08 Д1) | Середній заробіток, що зберігається за працівником, який уклав контракт добровольця тероборони |

| 1 | ставка ЄСВ — 22 % (звичайний працівник) |

| 2 | ставка ЄСВ — 8,41 % (працівник з інвалідністю) |

В 4ДФ середній заробіток, що зберігається за працівником, який уклав контракт добровольця тероборони, зазначаємо з зарплатною ознакою доходу «101».

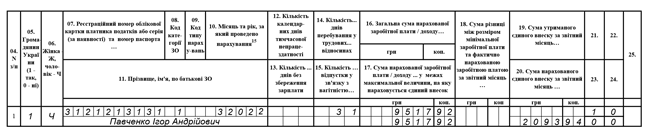

Приклад 2. Працівник Павченко І. А. (основне місце роботи, повна зайнятість, ставка ЄСВ — 22 %) уклав контракт добровольця тероборони з 14.03.2022. В березні 2022 року йому була нарахована зарплата за фактично відпрацьований час з 1 по 12 березня в сумі 3200 грн та середній заробіток за період виконання обов’язків в теробороні в сумі 6317,92 грн. Загальна сума доходу, що увійшла до бази нарахування ЄСВ — 9517,92 грн (3200 + 6317,92). ЄСВ з цієї суми — 2093,94 грн.

Середній заробіток тероборонівця зазначаємо в загальній сумі зарплати з зарплатним кодом категорії застрахованої особи «1» в графі «08» Д1. Окремо не виділяємо. Порядок відображення відомостей за працівником в додатку Д1 за березень, наведено на рис. 3.

Рис. 3. Фрагмент Д1. Працівник в теробороні

Донараховуємо за попередній місяць

З наданням документів, що є підставою для збереження за працівником, що проходить військову службу, чи який уклав контракт добровольця тероборони, іноді виникають складнощі. Тож на практиці не поодинокі ситуації, коли працівника табелювали, як відсутнього з нез’ясованих причин, а потім коригували табель обліку робочого часу та донараховували за минулі місяці середній заробіток.

Як в такому випадку заповнити Д1 та 4ДФ? Все просто. Донараховані суми середнього заробітку за минулі місяці зазначаємо в загальній сумі середнього заробітку поточного місяця. Окремо виділяти не потрібно. Ні в Д1, ні в 4ДФ. Дивимося приклад.

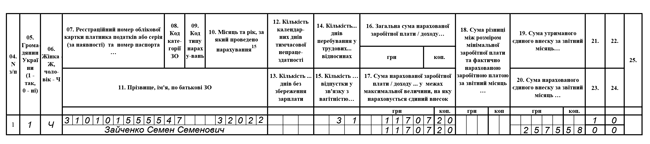

Приклад 3. Працівник Зайченко С. С. (основне місце роботи, повна зайнятість, ставка ЄСВ — 22 %) повідомив телефоном, що він призваний на військову службу з 25.02.2022. Проте підтвердні документи надав тільки 28.03.2022. Тож середній заробіток за частину лютого та березень 2022 року було нараховано в березні в загальній сумі 11707,20 грн (ЄСВ — 2575,58 грн, ПДФО — 2107,30 грн, ВЗ — 175,61 грн).

В Д1 з розбивкою за місяцями, за які нарахований дохід, що обчислюється з середньої зарплати, зазначаються відпускні, лікарняні та допомога по вагітності й пологах. Середній заробіток працівників-військовослужбовців та тероборонівців серед таких виплат не зазначений.

Тож тут працює загальне правило, визначене п. 1 розд. IV Порядку № 4: якщо нарахування зарплати здійснюється за попередній звітний період, зокрема у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилок, суми донарахованої зарплати включаються до зарплати місяця, у якому були здійснені такі донарахування.

Наведемо на рис. 4 порядок відображення донарахованого середнього заробітку в Д1 Об’єднаного звіту, а на рис. 5 — в 4ДФ.

Рис. 4. Фрагмент Д1. Донараховано середній заробіток

Рис. 5. Фрагмент 4ДФ. Донараховано середній заробіток

Висновки

- Середній заробіток, що зберігається за працівником призваним/прийнятим на військову службу, відображаємо в Д1 в окремому рядку, проставляючи в графі 08 код категорії застрахованої особи «47» — якщо в ВСУ звичайний працівник, «66» — якщо працівник з інвалідністю.

- Середній заробіток, що зберігається за працівником, який уклав контракт добровольця тероборони, відображаємо в Д1, як звичайну зарплату.

- В 4ДФ середній заробіток і працівників, що проходять службу в ЗСУ, і тих, що є добровольцями в теробороні, вказуємо з ознакою доходу «101».