Помилка в заголовній частині ПН може бути спричинена кількома факторами. Це може бути банальний «недогляд» із зазначенням іншого найменування, може бути невідповідність організаційно-правової форми, може бути граматична помилка тощо.

Принагідно нагадаємо: помилки, що не заважають ідентифікувати постачання, виправляти не обов’язково. Вони не можуть бути єдиною підставою для невизнання ПК покупця, хоча деякі реквізити є обов’язковими (наприклад, найменування; див. лист ДФСУ від 05.06.2018 № 2451/6/99-99-15-03-02-15/ІПК). Втім, як правило, покупці вимагають виправити помилку в заголовній частині, аби не хвилюватися за свій податковий кредит. І заради гарних стосунків з контрагентом буде доцільно піти йому назустріч і виправити такі помилки.

Виправлення помилки

Виправити помилку в найменуванні контрагента дуже просто: помилка в найменуванні контрагента виправляється за допомогою РК. Загальне правило виправлення нульових помилок вам відоме. Для цього у виправляючому РК зазначаються виправлені дані (п. 21 Порядку № 1307).

РК на виправлення найменування покупця складається на дату виявлення помилки. У заголовній частині такого РК всі правильно заповнені реквізити дублюються, неправильно заповнений реквізит («Найменування отримувача (покупця)») — зазначається правильно (п. 22 Порядку № 1307). А от таблична частина такого РК (розділ А і графи 1.1 — 15 розділу Б) залишається незаповненою. У тому числі не заповнюється графа 2.1 розділу Б «Причина коригування: код причини». Тобто помилка в найменуванні контрагента виправляється за допомогою порожнього РК.

Оскільки такий РК є нульовим, реєструвати його повинен продавець (абзац четвертий п. 192.1 ПКУ; абзац другий п. 25 Порядку № 1307). Причому штрафів за порушення строків ЄРПН-реєстрації виправляючого РК можна не боятися — адже сума ПДВ у такому РК дорівнюватиме нулю.

Як бачите, виправити помилку в заголовній частині значно легше, ніж помилку в ІПН. Принагідно зауважимо: описаний вище порядок виправлення помилки працює тільки в тому випадку, якщо, ІПН контрагента заповнений правильно. В іншому випадку виправляємося в тому порядку, в якому виправляється ІПН.

Увага! Якщо ви зазначили у ПН не той код зведеності (або ж помилково позначили звичайну ПН як зведену), виправитися у вищезазначеному порядку теж не вийде. Податківці вважають, що такі помилки виправляються перевипискою ПН. Тобто вам доведеться обнуляти помилкову ПН через РК-103 і складати нову, в якій правильно буде зазначено інформацію в лівому верхньому куті (див. лист ДФСУ від 23.08.2019 № 3962/6/99-99-15-03-02-15/ІПК).

Відображення в декларації

Продавець. Для початку найголовніше: для ПДВ-обліку продавця те, що він у ПН зазначив реквізити заголовної частини з помилкою, за великим рахунком, нічого не значить. Він у будь-якому випадку повинен відобразити ПДВ-зобов’язання за правилом «першої події» (п. 187.1 ПКУ). Тобто в тому періоді, в якому була ПДВ-подія, з якою пов’язано складення ПН з помилковим найменуванням контрагента.

Що ж до виправляючого РК, то він у декларації продавця і в її додатку Д1 не відображається.

Покупець. Покупець для того, аби максимально убезпечити свій податковий кредит, повинен почекати поки продавець зареєструє в ЄРПН виправляючий РК і вже після цього відображати у декларації податковий кредит на підставі ПН, яка виправлялася. При цьому сам РК покупець у декларації і додатку Д1 не відображає. Втім якщо помилка не заважає ідентифікувати операцію, то можна і не чекати на виправлення помилки.

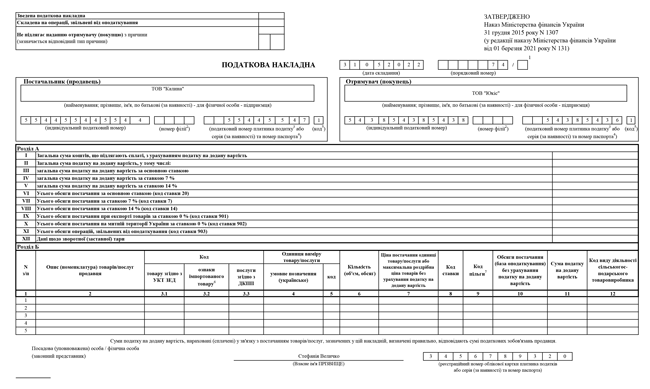

Для наочності проілюструємо виправлення помилки в заголовній частині на практичному прикладі.

Приклад. У ПН від 31.05.2022 № 74, складеній ТОВ «Калина» на ТОВ «Юніс», помилково зазначено найменування покупця (ТОВ «Юкіс»). При цьому ІПН покупця зазначено правильно. Помилку виправлено РК від 03.06.2022 № 15.