Які несумові помилки, що можуть виявитися в розділі Б табличної частини ПН? Це — помилки в обов’язкових (п. 201.1 ПКУ) і необов’язкових реквізитах ПН. До таких належать помилки в: номенклатурі (гр. 2 ПН), коді товарів/послуг (гр. 3.1, 3.3 ПН), умовному позначенні одиниці виміру (гр. 4) та коді одиниці виміру (гр. 5 ) .

Виправити помилку в несумовому реквізиті ПН можна через РК, який складаємо на дату виявлення помилки. Реєструє виправляючий РК в ЄРПН безпосередньо сам постачальник (п. 192.1 ПКУ).

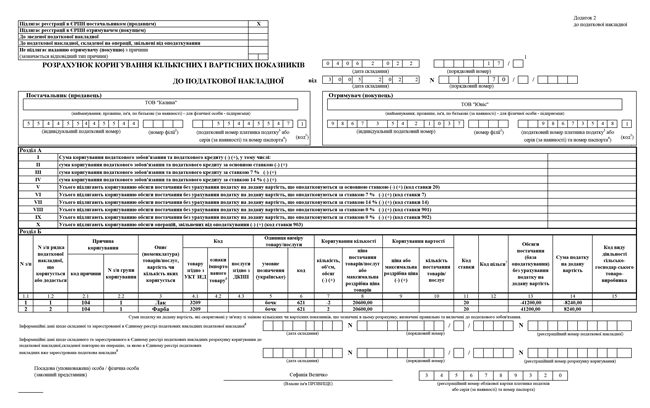

У заголовній частині виправляючого РК повторюємо всі реквізити помилкової ПН, а саму помилку в загальному випадку виправляємо в табличній частині розділу Б у такому порядку.

1. Спочатку дублюємо неправильний запис з помилкової ПН, тобто заповнюємо так само, як він був в ній відображений, але із знаком «-» у графі 7 «Коригування кількості: кількість, об’єм, обсяг (-) (+)».

2. Нижче заповнюємо рядок або рядки (якщо замість однієї позиції повинно бути дві і більше) з правильним записом.

У результаті ані сума компенсації, ані сума ПДВ не зміняться (розділ А буде порожній), а реквізит буде виправлено. Код причини коригування при виправленні таких помилок слід зазначати «104» та вказувати однакову групу коригування (див. БЗ 101.15). Навіть якщо виправляємо не номенклатуру, а інший несумовий реквізит. При цьому аби РК на виправлення інших несумових реквізитів без проблем пройшов ЄРПН-реєстрацію, рекомендуємо додавати в номенклатуру зайвий пробіл. Ну, аби у виправленому рядку було зазначено іншу номенклатуру ☺.

РК у декларації. Постачальник у ПДВ-декларації виправляючий РК не відображає, оскільки для нього нічого не змінилося. Покупець відобразить ПК тільки за датою складання РК (при своєчасній його реєстрації) або за датою реєстрації (якщо РК зареєстровано з порушенням строків). Підстава: помилкова ПН і РК до неї. А от сміливіший покупець чекати реєстрації виправляючого РК не стане і відобразить ПК за «помилковою» ПН (якщо помилка, на його думку, не заважає ідентифікувати операцію).

Приклад. Платник у ПН від 30.05.2022 № 70 помилково зазначив номенклатуру проданого товару як «Лак» замість «Фарба». Помилку виявлено 04.06.2022 — складено РК від 04.06.2022 № 17.