Платники

Платниками транспортного податку є фізичні* та юридичні особи (у тому числі нерезиденти), якщо одночасно виконуються такі вимоги (п.п. 267.1.1 ПКУ, 101.01 БЗ):

* За фізичних осіб — власників «об’єктних» авто розрахунок транспортного податку зобов’язані зробити контролери (п.п. 267.6.1 ПКУ). Тому далі говоритимемо тільки про юросіб.

— вони є власниками транспортного засобу (тобто за орендовані автомобілі податок платить власник, а не орендар);

— такий транспортний засіб належить до легкових авто;

— автомобіль зареєстрований в Україні.

За вищезазначеними умовами визначаємо тільки потенційного платника транспортного податку. Адже якщо немає об’єкта — немає й податку.

Критерії об’єкта оподаткування

Об’єкт оподаткування виникає лише за умови, що ваш залізний кінь одночасно відповідає двом умовам (див. абзац перший п.п. 267.2.1 ПКУ):

— з року його випуску минуло не більше 5 років (включно);

— його середньоринкова вартість перевищує 375 мінімальних зарплат на 1 січня звітного року.

Інакше кажучи, у 2022 році під оподаткування транспортним податком можуть потрапити тільки легкові автомобілі не раніше 2017 року випуску (включно), середньоринкова вартість яких становить понад 2437500 грн (375 х 6500 грн).

Рік випуску. Дізнатися рік випуску транспортного засобу можна з реєстраційних і технічних документів на автомобіль, а також за VIN-кодом (номером кузова) автомобіля.

При цьому для транспортних засобів, календарну дату яких визначити не вдалося, такою слід вважати 1 січня року випуску авто (п.п. 14.1.220 ПКУ).

Вартість. Середньоринкову вартість авто встановлює не платник, а Мінекономіки. Дізнатися її ви можете на офіційному сайті Мінекономіки за адресою: me.gov.ua/Vehicles/CalculatePrice?lang=uk-UA, зазначивши марку, модель і рік випуску транспортного засобу.

Усе вирішує Перелік. Там же Мінекономіки щорічно до 1 лютого поточного року розробляє і розміщує Перелік легкових автомобілів, що підпадають під об’єкт оподаткування.

У Переліку, затвердженому на 2022 рік, усього зазначено 112 легкових авто. Якщо ваш автомобіль там є (вписався в усі параметри), то транспортний податок ви платити зобов’язані, якщо інформації про нього там немає — немає і податку в поточному році. Таким чином,

визначальною ознакою віднесення транспортного засобу до об’єкта оподаткування транспортним податком є наявність його в Переліку на звітний рік

І ще: на думку фіскалів (110.02 БЗ), якщо Мінекономіки доповнить затверджений Перелік якимось легковим автомобілем, у тому числі після 1 лютого звітного року, то такий автомобіль буде об’єктом оподаткування транспортним податком починаючи з 1 січня такого звітного року. Виходить, що на власників відносно нових (віком до 5 років) і дорогих автомобілів протягом усього звітного року можуть чекати сюрпризи. Тим часом, у ПКУ про це немає жодного слова, а отже, згадану вигадку фіскалів можна просто ігнорувати.

Правила нарахування і сплати

База оподаткування. Власне кількість зареєстрованих за вашим підприємством автомобілів, які підпадають під об’єкт оподаткування, і є базою для нарахування транспортного податку (п.п. 267.3.1 ПКУ). При цьому ставка податку становить 25000 грн за кожен такий автомобіль з розрахунку на календарний рік (п. 267.4 ПКУ).

Сума податку. У загальному випадку визначити суму транспортного податку на 2022 рік слід простим перемножуванням річної ставки податку (25000 грн) і кількості легкових автомобілів, що є об’єктами оподаткування, станом на 01.01.2022. Платники обчислюють суму податку станом на 1 січня звітного року з розбивкою річної суми податку рівними частками поквартально (п.п. 267.6.4 ПКУ).

Зверніть увагу: при продажу автомобіля протягом року підприємство-продавець обчислює податок за період з 1 січня цього року до початку того місяця, в якому він втратив право власності (п.п. 267.6.5 ПКУ).

І ще. Про те, що автомобіль переступить 5-річний вік (перестане бути об’єктом оподаткування) в середині року, ви напевно знаєте вже зараз. Отже, повинні врахувати це при заповненні річної декларації. Виходити слід з того, що протягом звітного року податок платиться за період з 1 січня цього року до початку місяця, наступного за місяцем, в якому автомобіль досяг граничного віку (п.п. 267.6.7 ПКУ, 110.05 БЗ). Подробиці розрахунку податку в двох останніх випадках див. у прикладі в кінці статті.

Строки сплати. Податок сплачують до місцевого бюджету за місцем реєстрації об’єктів оподаткування (п.п. 267.7.1 ПКУ). Юрособи платять податок щокварталу авансовими платежами до 30-го числа місяця, наступного за звітним кварталом (п.п. «б» п.п. 267.8.1 ПКУ). Тобто останній день сплати податку за:

— 1 квартал 2022 року припадає на 29.04.2022;

— 2 квартал 2022 року — на 29.07.2022;

— 3 квартал 2022 року — на 31.10.2022 (з урахуванням перенесення строку сплати податку згідно з п. 49.20 ПКУ);

— 4 квартал 2022 року — на 30.01.2023 (теж працює правило перенесення).

«Транспортна» звітність

Строки подання. Форма Податкової декларації з транспортного податку затверджена наказом Мінфіну від 10.04.2015 № 415 (у редакції наказу від 27.06.2017 № 595). У ній платники податків розраховують суму податку станом на 1 січня звітного року і не пізніше 20 лютого цього ж року подають контролюючому органу за місцем реєстрації легкових автомобілів (п.п. 267.6.4 ПКУ).

Цього року декларацію слід подати не пізніше 21.02.2022 (з урахуванням перенесення строку подання звітності згідно з п. 49.20 ПКУ)

Код КОАТУУ. Зверніть увагу: у рядку 8 шапки «транспортної» декларації зазначаємо код органу місцевого самоврядування за місцем реєстрації транспортного засобу за КОАТУУ, а не код з нового Кодифікатора адміністративно-територіальних одиниць та територій територіальних громад, затвердженого наказом Мінрегіону від 26.11.2020 № 290 (ср. ).

При цьому не забудьте: якщо «об’єктне» авто зареєстроване не в населеному пункті, який є центром територіальної громади, то слід зазначити не код КОАТУУ місця реєстрації такого авто, а код КОАТУУ адміністративного центру такої громади (детальніше див. «Податки & бухоблік», 2021, № 41, с. 6).

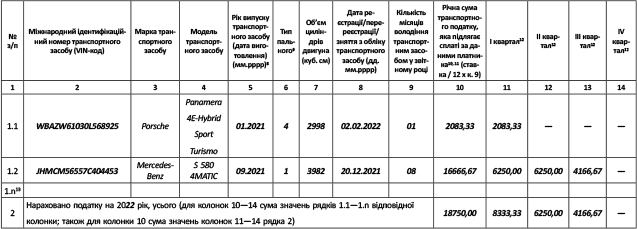

Приклад. Припустимо, на 01.01.2022 в обліку підприємства значаться автомобілі:

— Porsche Panamera 4E — Hybrid Sport Turismo. Рік випуску — січень 2021 року, гібрид (бензин, електро) з об’ємом двигуна 2998 куб. см. Цей автомобіль згадано в Переліку з «віком» 2 роки (включно), тобто він є об’єктом оподаткування транспортним податком протягом усього 2022 року. 2 лютого 2022 року (до граничного строку подання декларації) автомобіль було продано. Транспортний податок за ним за січень обліковуємо в річній декларації в розмірі 2083,33 грн (25000 грн : 12 х 1 міс.);

— Mercedes-Benz S 580 4MATIC(рік випуску — вересень 2021 року) з бензиновим двигуном 3982 куб. см. Цей автомобіль платник придбав і зареєстрував у грудні 2021 року. Автомобіль є об’єктом оподаткування, якщо згідно з Переліком з моменту його випуску минуло не більше 1 року (включно). У серпні 2022 року спливає один рік з дати випуску цього автомобіля. Тому податок за нього розраховуємо за період з січня по серпень 2022 року (25000 грн : 12 х 8 = 16666,67 грн).

Загальна річна сума транспортного податку становить 18750,00 грн (2083,33 + 16666,67). Транспортну декларацію буде заповнено так, як показано на рисунку.

Одиниці виміру: гривні — з двома десятковими знаками

Фрагмент декларації транспортного податку за 2022 рік

висновки

- У 2022 року під оподаткування транспортним податком можуть потрапити автомобілі не раніше 2017 року випуску (включно), середньоринкова вартість яких перевищує 2437500 грн.

- Обчислюють суму податку станом на 1 січня звітного року з розбивкою річної суми податку рівними частинами поквартально.

- Юрособи транспортний податок сплачують щокварталу авансовими платежами до 30‑го числа місяця, наступного за звітним кварталом.