Загальні правила

Розподільчі ПЗ нараховуються за подвійними придбаннями. При цьому подвійні придбання — це активи (товари, послуги, необоротні активи), які:

(1) придбані з ПДВ;

(2) платник використовує одночасно в оподатковуваній і неоподатковуваній діяльності і

(3) не можна безпосередньо поділити між пільговими/необ’єктними і оподатковуваними постачаннями.

Період придбання для цілей установлення дати виникнення ПЗ згідно з п. 199.1 ПКУ визначаємо з урахуванням вимог п. 198.2 ПКУ. Тобто датою придбання товару / послуги / необоротних активів подвійного призначення буде дата будь-якої з подій:

— дата здійснення передоплати за товар/послугу/необоротний актив;

— дата отримання товару/послуги/необоротного активу.

Дата ПЗ. При цьому датою виникнення розподільчих ПЗ у загальному випадку вважається дата початку фактичного їх використання в подвійних операціях. А точка відліку залежить від класифікації подвійного придбання. Так, періодом початку використання є:

— для послуг — період, в якому послуги були фактично надані платникові;

— для малоцінних швидкозношуваних предметів і матеріалів — період, в якому вони були передані в експлуатацію або у виробництво;

— для товарів — період, коли вони будуть поставлені покупцеві;

— для необоротних активів — це буде період введення в експлуатацію.

Важливо (!): попри те, що в п. 199.1 ПКУ нічого не сказано про призначення подвійних товарів (згадано тільки про їх фактичне використання), суть розподільчих ПЗ носить такий же компенсаційний характер, як і споріднений йому п. 198.5 ПКУ. Тобто керуватися треба тими ж принципами, які закладені в п. 198.5 ПКУ. Таким чином, розподільчі ПЗ точно так, як і звичайні компенсуючі,

треба нараховувати не лише при фактичному використанні в подвійних операціях, але і тоді, коли їх подвійне призначення визначене відразу при придбанні

Податківці дотримуються саме такої позиції (див., наприклад, лист ДПСУ від 05.05.2020 № 1806/6/99-00-07-03-02-06/ІПК).

Немає права на ПК — немає розподільчих ПЗ

Одна з важливих умов нарахування розподільчих ПЗ — право платника на ПК за подвійними придбаннями. Так, якщо ПН з подвійного придбання не зареєстрована в ЄРПН (чи зареєстрована, але з помилкою, яка не надає права на ПК), підстав для нарахування ПЗ згідно з п. 199.1 ПКУ немає (101.14 БЗ).

А ось якщо право на ПК є, то незалежно від того, чи включив платник вхідний ПДВ до складу ПК, обов’язок нарахувати розподільчі ПЗ настає.

Загалом, навіть якщо фактичне використання придбань у подвійних операціях вже почалося, але ПН на ці придбання не зареєстрована в ЄРПН, то нараховувати розподільчі ПЗ ще зарано. Датою виникнення зобов’язань у такому разі буде дата реєстрації ПН в ЄРПН.

Припустимо. Підприємству, яке здійснює оподатковувану та неоподатковувану діяльність, у вересні 2021 року надано послуги з охорони складського приміщення. Але ПН на вартість послуг охорони зареєстрована в ЄРПН лише у грудні 2021 року, тобто з порушенням термінів, зазначених у п. 201.10 ПКУ (ср. ).

У такому разі нарахувати розподільчі ПЗ із вартості послуг охорони слід у грудні 2021 року.

Щоправда, врахуйте: на дату реєстрації ПН слід орієнтуватися тільки у разі, якщо вона зареєстрована несвоєчасно, і тільки за умови, що ПК відображається на підставі такої ПН. Якщо ж ПН зареєстрована в наступному за початком подвійного використання періоді, але з дотриманням строків з п. 201.10 ПКУ, або ПК відображається на підставі документів — замінників ПН,

то розподільчі ПЗ необхідно нарахувати вже в періоді початку подвійного використання

Перший неоподатковуваний період

Платник податків зобов’язаний розрахувати частку використання в оподатковуваних операціях (ЧВ) і зафіксувати її в ПДВ-декларації того звітного періоду, в якому уперше здійснені неоподатковувані постачання.

Причому неоподатковувана операція виникає на дату першої події (чи за касовим методом — якщо операція підпадає під касові правила). Тобто власне факт здійснення неоподатковуваної діяльності (відвантаження неоподатковуваного/звільненого товару, надання послуг) важливий далеко не завжди. За наявності передоплати (або навіть при післяплаті — для операції, на яку діє касовий метод) неоподатковувану операцію доведеться відобразити у декларації за період, у якому платнику надійшли кошти.

Наприклад, якщо підприємство реалізувало щось неоподатковуване за рахунок бюджетних коштів, то у декларації таку операцію слід відобразити у періоді надходження грошей чи отримання відповідної компенсації у будь-якій іншій формі, включаючи зменшення заборгованості такого платника за розрахунками з бюджетом (п. 187.7 ПКУ). У цьому ж періоді доведеться розрахувати частку неоподатковуваних операцій у загальному обсязі (антиЧВ) і, відповідно, виникає необхідність розподілу ПДВ.

А якщо склалася ситуація, коли подвійне призначення товарів/послуг/НА визначено відразу при придбанні, але неоподатковувані операції на цю дату платником ще не здійснювалися, коефіцієнта розподілу просто ще немає?

У такому разі порахувати розподільчі ПЗ ніяк не вийде. Тобто тут доведеться чекати першої події за неоподатковуваним постачанням.

Але потім одного факту настання першої неоподатковуваної операції вже буде не достатньо.

Тобто якщо на дату придбання ПЗ не були нараховані зважаючи на відсутність неоподатковуваних операцій,

то нарахувати розподільчі ПЗ треба тільки після того, як відбудеться факт використання придбань у подвійних операціях

Заповнюємо розподільчу ПН

Незалежно від дати виникнення розподільчих ПЗ, на них складають зведену ПН не пізніше за останній день звітного періоду, в якому ПЗ виникли (п. 199.1 ПКУ).

Як правило, таку ПН складають останнім днем місяця. Хоча ніщо не заважає платникові скласти її і раніше.

Крім того, як відмічають податківці (101.15 БЗ), Порядком № 1307 не заборонено складання платником податків протягом звітного (податкового) періоду декількох зведених ПН з однаковим типом причин.

Що стосується власне самого порядку заповнення такої розподільчої ПН, то він буде наступним.

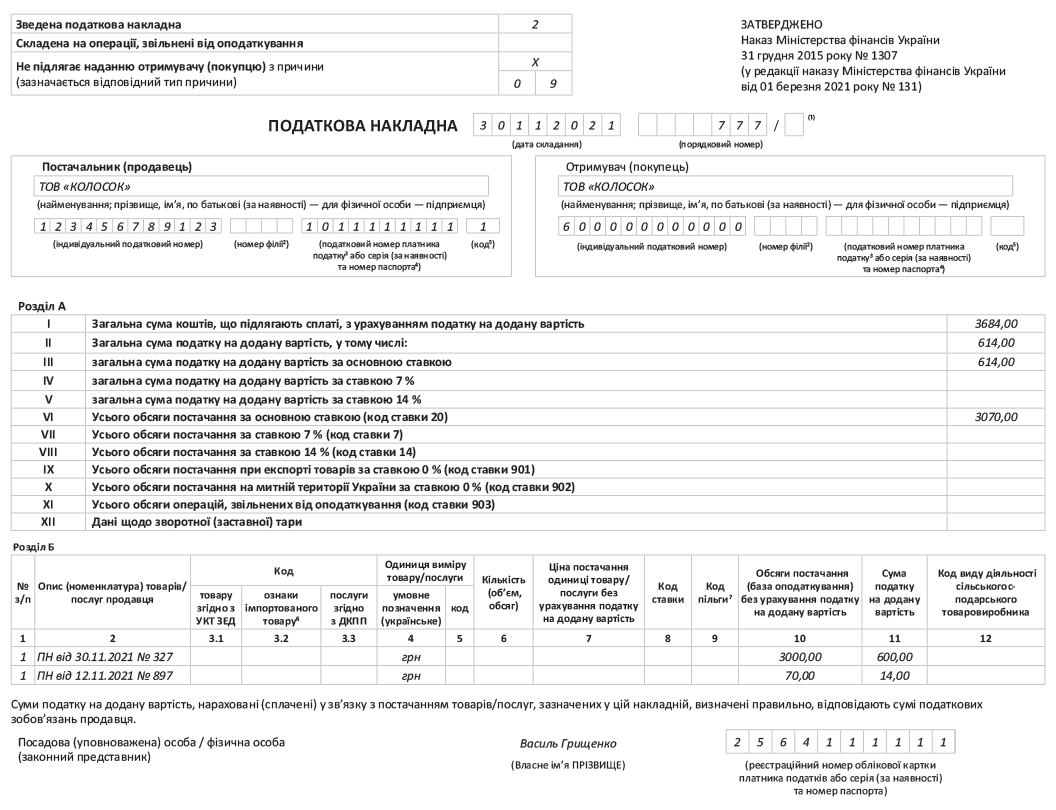

У верхній лівій її частині відмічаємо, що це «Зведена податкова накладна». І проставляємо ознаку зведеності «2» (п. 11 Порядку № 1307).

У полі «Не підлягає наданню отримувачу (покупцю) з причини» ставимо позначку «Х» і вказуємо відповідний тип причини:

— 08 — постачання для операцій, які не є об’єктом оподаткування ПДВ, або

— 09 — постачання для операцій, звільнених від оподаткування ПДВ.

На кожен тип причини обов’язково складаємо окремі зведені ПН.

У рядку «Постачальник (продавець)» заголовної частини ПН вказуємо усі свої дані. Власне найменування також вказуємо в рядку «Отримувач (покупець)», але в рядку «Індивідуальний податковий номер» проставляємо умовний ІПН «600000000000».

При цьому рядок «Податковий номер платника податку або (код) серія (за наявності) та номер паспорта» в розподільчій ПН не заповнюємо (п. 11 Порядку № 1307).

У номенклатурній графі 2 розділу Б зазначаємо дати і порядкові номери вхідних ПН та інших документів (митних декларацій, касових чеків, транспортних квитків і т. п.), за якими був відображений ПК, який треба компенсувати (п.п. 1 п. 16 Порядку № 1307).

Причому якщо компенсується ПК за документами, перерахованими в п. 201.11 ПКУ, у графі 2 фіскали рекомендують вказувати ще й назву вхідних документів, їх дати і порядкові номери (див. 101.16 БЗ).

У графі 4 «Умовне позначення (українське)» вказуємо «грн» (п.п. 3 п. 16 Порядку № 1307).

У графі 10 зведеної ПН вказується вартість (частину вартості) товарів / послуг / необоротних активів, на яку нараховуються розподільчі ПЗ згідно з п. 199.1 ПКУ за основною (20 %) і зниженими ставками ПДВ (7 і 14 %) (п.п. 8 п. 16 Порядку № 1307).

Графи 3.1, 3.2, 3.3, 5 — 9, 12 розділу Б не заповнюємо, як і рядки IX — ХІ розділу А (п.п. 10 п. 16 Порядку № 1307).

Реєстрація ПН

Для зведених ПН та/або РК до таких зведених ПН, складених за операціями, визначеними пп. 198.5 і 199.1 ПКУ,

встановлений особливий граничний строк реєстрації в ЄРПН — протягом 20 календарних днів,

що йдуть за останнім календарним днем місяця, в якому вони складені (п. 201.10 ПКУ).

За затримку або відсутність реєстрації розподільчих ПН (ст. 199 ПКУ) і РК до них передбачений окремий штраф.

Розмір його складає:

— за порушення строків реєстрації — 2 % обсягу постачання (без ПДВ), але не більше 1020 грн (п. 1201.1 ПКУ);

— за відсутність реєстрації — 5 % обсягу постачання (без ПДВ), але не більше 3400 грн (п. 1201.2 ПКУ).

Пам’ятаємо, що на період карантину на вищезгадані штрафи поширюється мораторій (п. 521 підрозд. 10 розд. ХХ ПКУ).

Приклад. У ТОВ «КОЛОСОК» в листопаді 2021 року уперше проскочила пільгова операція — здали макулатуру (п. 23 підрозд. 2 розд. ХХ ПКУ).

Для розрахунку розподільчих ПЗ розраховуємо коефіцієнт антиЧВ. Припустимо, загальний обсяг постачань за листопад 2021 року склав 60000 грн, у тому числі: оподатковувані ПДВ операції — 54000 грн, пільгові — 6000 грн.

Тоді коефіцієнт ЧВ = 0,9 (54000/60000), антиЧВ — 0,1 (1 — 0,9) або у відсотках — 10 %.

За листопад 2021 року підприємством спожиті такі послуги подвійного призначення:

— оренда офісу — 36000 грн (ПН від 30.11.2021 № 327, ПК — 6000 грн);

— оприбутковані і передані у використання канцтовари — 840 грн (ПН від 12.11.2021 № 897, ПК — 140 грн).

Приклад заповнення розподільчої ПН за умовами прикладу див. далі.