Лікарняні

Суму лікарняних відображаємо в Д1, сформованому за той місяць звітного кварталу, у якому вони були фактично нараховані в бухобліку.

Правила відображення такі.

1. Лікарняні відображаємо окремо від інших виплат, нарахованих застрахованій особі у звітному місяці. Якщо лікарняні нараховує звичайний роботодавець, то за рядком із їх сумою в графі 08 проставляємо код категорії застрахованої особи:

— «29» — якщо непрацездатним був працівник, до бази нарахування якого застосовували ставку ЄСВ 22 %;

— «36» — за працівником з інвалідністю, ЄСВ — 8,41 %.

2. Якщо лікарняні нараховані за декілька місяців, то в Д1 вказуємо їх із розбиттям за місяцями, на дні яких припадає період тимчасової непрацездатності і за які нараховано лікарняні. Місяць і рік, за який нарахована непрацездатна виплата, зазначаємо в графі 10.

У графі 12 відображаємо кількість календарних днів тимчасової непрацездатності, які припали на місяць, зазначений у графі 10.

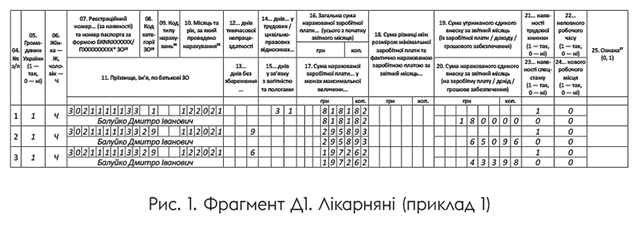

Приклад 1. Балуйко Дмитро Іванович хворів з 22.11.2021 по 06.12.2021. Лікарняні нараховані у грудні 2022 року, у тому числі за 9 к. дн. у листопаді — 2958,93 грн (ЄСВ — 650,96 грн), за 6 к. дн. у грудні — 1972,62 грн (ЄСВ — 433,98 грн). Сума зарплати за фактично відпрацьований час у грудні — 8181,82 грн (ЄСВ — 1800,00 грн).

Порядок відображення лікарняних у Д1 показано на рис. 1.

Цікавий момент. Якщо маємо справу з внутрішнім сумісником, то і зарплату, і лікарняні, нараховані за основним місцем роботи та за сумісництвом, відображаємо в Д1 в окремих рядках.

Ідемо далі. Доволі часто зустрічається ситуація, за якої працівникові, що захворів в останні робочі дні місяця, за дні хвороби нараховують зарплату, а потім, уже в наступному місяці, сторнують її й нараховують лікарняні. У такому випадку в Д1 за місяць сторнування окремими рядками зазначаємо:

— зарплату, помилково нараховану за дні тимчасової непрацездатності, і нарахований на неї ЄСВ зі знаком «мінус» (!). У графі 10 — місяць, за який була нарахована зарплата (а не проведення сторнування!);

— лікарняні, нараховані замість відсторнованої зарплати.

Приклад 2. У листопаді працівниці Одарченко Олені Іванівні була нарахована та виплачена зарплата за повністю відпрацьований місяць. Проте в грудні виявилося, що вона з 29 листопада по 8 грудня перебувала на лікарняному. У результаті в грудні працівниці було нараховано зарплату за грудень (17000 грн, ЄСВ — 3740 грн), відсторновано зарплату за 2 робочих дні листопада, на які припала хвороба (2000 грн, ЄСВ — 440 грн), а також нараховано лікарняні за листопад (1446,58 грн, ЄСВ — 318,25 грн) та за грудень (5786,32 грн, ЄСВ — 1272,99 грн).

Порядок відображення лікарняних в Д1 показано на рис. 2.

Допомога по вагітності та пологах

Допомогу по вагітності та пологах відображаємо в Д1, сформованому за той місяць звітного кварталу, в якому вона була фактично нарахована в бухобліку. Проте не загальною сумою, а з розбиттям (розподіленням) за місяцями, на які припадає період відпустки у зв’язку з вагітністю та пологами.

Розподілені суми допомоги порівнюємо з мінімальною зарплатою та максимальною базою нарахування ЄСВ для цілей правильного обчислення суми страхових внесків.

У Д1 звичайні роботодавці суму допомоги по вагітності та пологах відображають, проставляючи в графі 08 код категорії застрахованої особи:

— «42» — якщо до бази нарахування застосовують ставку ЄСВ 22 %;

— «43» — за працівницею з інвалідністю, ставка ЄСВ — 8,41 %.

Кількість днів відпустки у зв’язку з вагітністю та пологами, що припадає на відповідний місяць, вказуємо в графі 15.

Графу 14 (кількість днів у трудових відносинах) у місяці початку відпустки у зв’язку з вагітністю та пологами заповнюємо за рядком із зарплатою. Якщо зарплата не нараховувалась, то графу 14 заповнюємо за рядком з допомогою.

У рядках, де зазначаємо допомогу за майбутні повні місяці відпустки у зв’язку з вагітністю та пологами, графа 14 = графі 15.

У місяці завершення декретної відпустки, якщо вона закінчується не в останній календарний день місяця, значення графи 14 дорівнює кількості календарних днів у такому місяці.

висновки

- Суму лікарняних та декретних відображаємо в Д1, сформованому за той місяць звітного кварталу, у якому вони були фактично нараховані в бухобліку.

- Кількість днів тимчасової непрацездатності, що припали на відповідний місяць, вказуємо в графі 12 Д1, а кількість днів відпустки у зв’язку з вагітністю та пологами — у графі 15.