Відпускні в Д1

Відпускні у Д1 відображаємо в тому місяці звітного кварталу, в якому вони були нараховані (у бухобліку). Це випливає з назв граф додатка.

Зауважимо, що на практиці звичайні підприємства застосовують два варіанти нарахування відпускних:

1) у тому місяці, в якому їх виплачують;

2) у тому місяці, на який припадають календарні дні відпустки.

Обидва варіанти є правильними (див. листи Мінфіну від 23.02.2018 № 35220-07-10/5151 та від 13.10.2017 № 35220-07-2/27938).

Таким чином, якщо відпускні наступного місяця (наприклад, січня) виплачують авансом у поточному місяці (грудні), а нараховують у наступному місяці (січні), то в Д1 за грудень їх суми потрапити не повинні. Такі відпускні слід відобразити в Д1 за січень.

Якщо ж відпускні наступного місяця (січня) виплачують і нараховують у поточному місяці (грудні), то їх слід відобразити в Д1 за місяць нарахування (грудень). Але при цьому в графі 10 зазначаємо місяць, за який вони нараховані (січень).

У Д1 суми відпускних зазначаємо в окремих рядках, проставляючи в графі 09 код типу нарахувань «10»

Зауважимо, що з кодом типу нарахувань (КТН) «10» у графі 09 відображаємо будь-які відпускні, нараховані працівнику. Тобто не лише за період щорічної відпустки, а й за період інших оплачуваних відпусток, як-то відпустки на дітей, бойової відпустки, навчальної відпустки тощо.

У графі:

— 08 проставляємо той же код категорії застрахованої особи, з яким відображаємо зарплату, нараховану такій особі (у загальному випадку за звичайними працівниками — «1», за особами з інвалідністю, які працюють у звичайних юросіб і ФОП, — «2»);

— 10 — місяць і рік, за які нараховані відпускні.

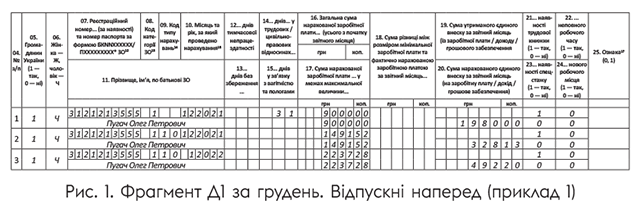

Приклад 1. Працівнику Пугачу Олегу Петровичу (основне місце роботи, повна зайнятість) було надано частину щорічної відпустки з 28.12.2021 по 08.01.2022.

Сума зарплати за фактично відпрацьовані дні грудня — 9000 грн (ЄСВ — 1980 грн).

Сума відпускних за період щорічної відпустки становить 3728,80 грн, у тому числі за 4 календарні дні грудня — 1491,52 грн (ЄСВ — 328,13 грн), за 6 календарних днів січня — 2237,28 грн (ЄСВ — 492,20 грн).

Варіант 1. Усю суму відпускних за грудень та січень підприємство нараховує в грудні. У цьому випадку в Д1 за грудень інформація про виплати, нараховані працівнику, буде відображена так, як показано на рис. 1.

Варіант 2. Підприємство нараховує відпускні окремо за кожен місяць, на який припадає відпустка. Тоді в Д1 за грудень потрапить лише частина відпускних, нарахована за дні відпустки, що припала на грудень 2021 року (див. рис. 2).

А ось відпускні за січень будуть нараховані в січні й відображені в Д1 за січень у Розрахунку за І квартал 2022 року.

Ідемо далі.

Компенсація

Компенсацію за дні невикористаної відпустки в Д1 відображаємо в загальній сумі заробітної плати місяця нарахування. Окремо її виділяти з КТН «10» не потрібно.

Приклад 2. Працівниця Омельченко Тетяна Андріївна (основне місце роботи, повна зайнятість) звільнилася 31.12.2021 у відпустці без збереження зарплати. При проведенні остаточного розрахунку їй було нараховано лише компенсацію за невикористані дні щорічної відпустки та додаткової відпустки на дітей (6169,28 грн, ЄСВ — 1357,24 грн).

У Д1 компенсацію відображаємо як звичайну зарплату. Дивимося рис. 3.

Відрахування відпускних при звільненні

Ще одна цікава ситуація: працівник звільняється до закінчення робочого року, за який він уже одержав відпустку повної тривалості. Роботодавець проводить відрахування із зарплати за дні відпустки, що були надані в рахунок невідпрацьованої частини робочого року.

Суму відрахованих відпускних у Д1 зазначаємо в місяці відрахування окремо від заробітної плати. При цьому проставляємо:

— у графі 09 — КТН «10»;

— у графі 10 — місяць і рік, за які раніше були нараховані «перегуляні» відпускні;

— у графах 16 і 17 — суму сторнованих відпускних зі знаком «мінус»;

— у графі 20 — також зі знаком «мінус» суму ЄСВ, що була нарахована на суму сторнованих відпускних.

Графи 21 — 24 заповнюємо в загальному порядку.

Приклад відображення в Д1 відрахованих сум відпускних шукайте на с. 14, приклад 3.

Із трудовими виплатами у Д1 розібралися. Переходимо до виплат за цивільно-правовими договорами.