Закон № 2464 не розділяє базу нарахування ЄСВ залежно від виду доходу, отриманого застрахованою особою від одного страхувальника. Натомість він вимагає від роботодавця, в якого особа працевлаштована за основним місцем роботи (основний роботодавець), порівнювати базу нарахування ЄСВ працівника* за ставкою 22 % з мінзарплатою. І якщо така база буде нижчою за мінімалку, то донараховувати ЄСВ до мінімального страхового внеску.

* За умови перебування працівника у трудових відносинах повний календарний місяць або відпрацювання всіх робочих днів звітного місяця, які передбачені правилами внутрішнього трудового розпорядку і графіками змінності згідно із законодавством.

Окремо зупинимося на лікарняних. Якщо загальна сума доходу за місяць, на який припала тимчасова непрацездатність, не відома, оскільки лікарняні не нараховані (листок непрацездатності не готовий до оплати), то ЄСВ нараховуємо на фактичну базу нарахування ЄСВ, розраховану за таким працівником. Вимогу про ЄСВ із мінзарплати не застосовуємо.

Після проведення листка непрацездатності та нарахування виплат за ним для цілей порівняння з мінімалкою лікарняні відносимо до місяців, за які вони нараховані. Якщо після такого розподілу лікарняних у місяцях, на які припала тимчасова непрацездатність, база нарахування ЄСВ менша за мінзарплату, розраховуємо додаткову базу за такими місяцями та донараховуємо ЄСВ (див. роз’яснення ДПСУ в підкатегорії 201.04.01 БЗ).

Аналогічно діємо й з допомогою по вагітності та пологах. Її суми також для цілей порівняння з мінімалкою відносимо до місяців, за які вони нараховані.

Якщо в якомусь місяці фактична база нарахування ЄСВ виявиться нижчою за мінзарплату, на різницю між цими двома величинами донараховуємо ЄСВ.

Для відображення за працівником додаткової бази та суми доплати ЄСВ до мінімального страхового внеску в Д1 формуємо окремий рядок

За цим рядком у графі 08 проставляємо код категорії застрахованої особи:

— «1» — якщо у поточному місяці звітного кварталу працівнику нараховували зарплату;

— «29» — якщо у поточному місяці звітного кварталу є тільки лікарняні або в поточному місяці звітного кварталу відображаємо додаткову базу за минулий період, яка пов’язана з лікарняними, нарахованими в поточному місяці за минулі місяці;

— «42» — якщо у поточному місяці звітного кварталу є тільки декретні або в поточному місяці відображаємо додаткову базу, яка пов’язана з декретними, нарахованими в минулих місяцях за поточний місяць (або в поточному місяці за минулий);

— «47» — якщо різницю визначаємо за працівником, призваним (прийнятим) на військову службу, за яким зберігаємо зарплату.

Ідемо далі. У графі 09 за рядком з додатковою базою проставляємо відповідний код типу нарахувань (КТН). Коли який? Дивимося таблицю.

Графа 09 Д1. Код типу нарахувань для додаткової бази

| КТН | Застосовуємо, якщо відображаємо додаткову базу… |

| 13 | … в поточному місяці звітного кварталу за поточний місяць (залежно від причин формування бази у графі 08 може бути код категорії «1», «29», «42», «47») |

| … в поточному місяці звітного кварталу за попередні місяці у зв’язку з нарахуванням лікарняних/декретних (у графі 08 код категорії «29», «42») | |

| 14 | … в поточному місяці звітного кварталу за попередні місяці, яка виникла у зв’язку з відрахуванням відпускних при звільненні (у графі 08 код категорії «1») |

| 2 | … в поточному місяці звітного кварталу за попередній звітний період у зв’язку з виправленням помилки: не відобразили різницю й занизили суму ЄСВ |

| 3 | … в поточному місяці звітного кварталу за попередній звітний період у зв’язку з виправленням помилки: помилково відобразили різницю й завищили суму ЄСВ |

У Д1 суму додаткової бази нарахування ЄСВ зазначаємо в графі 18, а нарахований на неї ЄСВ — у графі 20.

Розглянемо приклади.

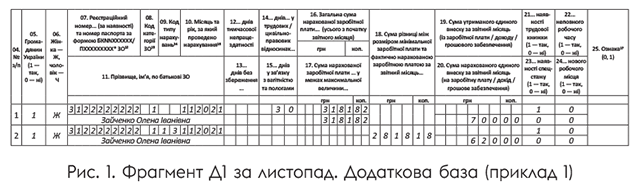

Приклад 1. Зайченко Олена Іванівна (основне місце роботи, повна зайнятість) у листопаді 2021 року приступила до роботи після закінчення відпустки для догляду за дитиною до досягнення нею 3 років. Зарплата за фактично відпрацьований час у листопаді — 3181,82 грн (ЄСВ — 700 грн). Інших нарахувань не було.

До бази нарахування ЄСВ за листопад увійшла лише сума зарплати (3181,82 грн), яка менша за мінзарплату, що встановлена в листопаді (6000 грн). Тож було розраховано додаткову базу нарахування ЄСВ (2818,18 грн) та донараховано на неї ЄСВ (620 грн).

Фрагмент заповненого Д1 за листопад 2021 року з відомостями на працівницю див. на рис. 1.

Приклад 2. Сидоренко Іван Іванович (основне місце роботи, повна зайнятість) хворів у листопаді 2021 року.

Лікарняні за 5 днів хвороби (986,30 грн, ЄСВ — 216,99 грн) були нараховані в грудні.

Крім того, у грудні було визначено додаткову базу нарахування ЄСВ за листопад (377,29 грн, ЄСВ — 83 грн). Причина — база нарахування ЄСВ за листопад (зарплата 4636,41 грн + + лікарняні за листопад 986,30 грн) виявилася нижчою за мінзарплату, що діяла в листопаді (6000 грн). Зарплата за грудень — 6500 грн (ЄСВ — 1430 грн).

Донарахування додаткової бази за листопад у грудні пов’язано з лікарняними. Тому в рядку з такою базою проставляємо в графі 08 код категорії «29» (див. рис. 2 на с. 14).

Приклад 3. Працівник Паша Степан Іванович (основне місце роботи, повна зайнятість) звільнився 21.10.2021.

При проведенні остаточного розрахунку:

— нараховано зарплату за фактично відпрацьований час до звільнення — 14000 грн (ЄСВ — 3080 грн);

— відраховано суму відпускних за 10 календарних днів надміру використаної щорічної відпустки (сума — 6440 грн, ЄСВ — 1416,80 грн). У цій відпустці працівник перебував з 1 по 24 лютого 2021 року.

Згідно з Д1 за лютий, поданим у складі Податкового розрахунку за 1 квартал 2021 року, база нарахування ЄСВ за лютий, визначена за працівником, становила 9660 грн. Вона перевищувала мінімалку (6000 грн). Тому ЄСВ у лютому сплачений з фактичної бази.

Але після того, як у жовтні 2021 року були відсторновані «перегуляні» лютневі відпускні (і ЄСВ, нарахований на них), база нарахування ЄСВ за лютий склала:

9660 - 6440 = 3220 (грн).

Її величина (3220 грн) менше лютневої мінзарплати (6000 грн). Відповідно і сума ЄСВ за лютий 2021 року просіла нижче мінімального страхового внеску.

Отже, у підприємства виник обов’язок виконати вимогу про сплату ЄСВ із мінзарплати.

Додаткова база за лютий склала 2780 грн (6000 - 3220), а ЄСВ на неї — 611,60 грн.

Додаткову базу нарахування ЄСВ за лютий 2021 року, визначену в жовтні у зв’язку з відрахуванням відпускних, відображаємо в Д1 за жовтень 2021 року в окремому рядку.

При цьому в графі:

— 09 зазначаємо код типу нарахувань «14»;

— 10 — місяць, за який були нараховані відсторновані «перегуляні» працівником відпускні (02.2021);

— 18 — додаткову базу нарахування ЄСВ;

— 20 — суму донарахованого ЄСВ.

Наведемо фрагмент заповненої Д1 за жовтень 2021 року з відомостями на працівника (див. рис. 3).

висновки

- У Д1 для відображення додаткової бази нарахування ЄСВ формуємо окремий рядок.

- У графі 09 Д1 за рядком з додатковою базою проставляємо відповідний код типу нарахувань. У загальному випадку — «13».