Позичаємо фізособі

Для цілей ПКУ кошти, видані фізособі за безпроцентним договором позики, підпадають під визначення «поворотна фінансова допомога».

Основна сума поворотної фінансової допомоги, що отримується фізособою, не оподатковується ПДФО та ВЗ (п.п. 165.1.31, п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ). Причому строк, на який видано таку допомогу, тут значення не має.

Надану фізособі суму поворотної фіндопомоги зазначаємо в розд. І 4ДФ Податкового розрахунку, сформованого за місяць надання, з ознакою доходу «197». У графах 3а і 3 вказуємо її суму, графи 4а, 4, 5а, 5 залишаємо незаповненими (у паперовому варіанті — прокреслення).

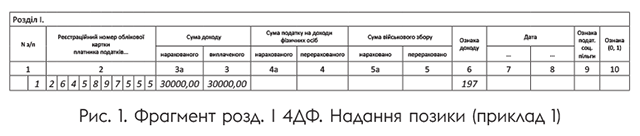

Приклад 1. У грудні 2021 року працівникові 1 (податковий номер — 2645897555) було надано поворотну фінансову допомогу в сумі 30000 грн.

Приклад заповнення 4ДФ за грудень 2021 року див. на рис. 1.

Анулювання боргу. Якщо податковий агент за самостійним рішенням, не пов’язаним із процедурою банкрутства, анулював борг фізособи до закінчення строку позовної давності, то слід врахувати таке. Основна сума такого прощеного (анульованого) боргу, що перевищила у 2021 році — 1500 грн, у 2022 році — 1625 грн, включається до оподатковуваного доходу фізособи як дохід у вигляді додаткового блага (п.п. «д» п.п. 164.2.17 ПКУ).

Якщо ж основна сума прощеного боргу не перевищує оподатковувану межу, то вона не оподатковується (п.п. 165.1.55 ПКУ).

Увага! Кредитор зобов’язаний:

1) повідомити платника податку — боржника про прощення (анулювання) боргу у спосіб, вказаний у п.п. «д» п.п. 164.2.17 ПКУ (ср. ). Якщо кредитор повідомив про прощення боргу,

боржник самостійно сплачує ПДФО та ВЗ із суми прощеної позики та відображає їх у річній податковій декларації

А ось якщо ні, то податки сплачує кредитор;

2) відобразити основну суму прощеного боргу у 4ДФ за той місяць звітного кварталу, у якому такий борг було прощено. Ознака доходу: «189» — якщо анульовано борг в неоподатковуваній сумі, «126» — якщо в оподатковуваній.

Строк позовної давності сплив. Заборгованість фізособи за договором позики, розмір якої перевищує в 2021 році — 1135 грн, у 2022 році — 1240,50 грн, після спливу строку позовної давності перетвориться для неї на оподатковуваний дохід (п.п. 164.2.7 ПКУ).

Фізособа-позичальник повинна самостійно відобразити такий дохід у річній декларації і сплатити до бюджету ПДФО та ВЗ із суми списаної заборгованості. А ось підприємство-позикодавець тільки відображає у 4ДФ суму списаного боргу. Ознака доходу: «107» — якщо сума заборгованості включається до оподатковуваного доходу, «194» — якщо ні. У будь-якому випадку гр. 4а, 4 та 5а, 5 розд. І 4ДФ не заповнюємо.

Позичаємо у фізособи

Основну суму поворотної фіндопомоги, яку фізособа надала податковому агенту та яка повертається їй, не оподатковують ПДФО та ВЗ (п.п. 165.1.31 ПКУ). Проте підприємство-позичальник зобов’язане відобразити її в розд. I 4ДФ з ознакою доходу «153».

Щодо відображення такої допомоги в 4ДФ завжди виникає багато запитань. Тож роз’яснюємо детально.

У місяці отримання допомоги підприємство її суму не зазначає у 4ДФ, адже фізособа віддає кошти.

Суму такої поворотної фіндопомоги показуємо в розд. І 4ДФ за той місяць звітного кварталу, в якому її повертаємо фізособі (коли фізособа отримає свої кошти назад). У графах 3а та 3 вказуємо суму, яку повернули. Графи 4а, 4, 5а, 5 не заповнюємо (на папері — прокреслення).

Якщо фіндопомогу повертаємо частинами протягом певного періоду, то й у 4ДФ за відповідний звітний період зазначаємо фактично в графах 3а та 3 повернену суму в цьому періоді.

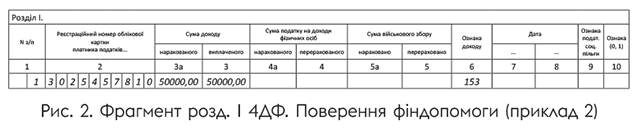

Приклад 2. Підприємство у січні 2021 року отримало від засновника-фізособи (податковий номер — 3025457810) поворотну фіндопомогу в сумі 100000 грн. Відповідно до умови договору допомога повертається фізособі двома рівними частинами по 50000 грн у грудні 2021 року та червні 2022 року.

У грудні частина допомоги в сумі 50000 грн була перерахована фізособі.

У 4ДФ за грудень 4 кварталу 2021 року підприємство відобразить фактично повернену фіндопомогу в сумі 50000 грн з ознакою доходу «153» так, як показано на рис. 2.

Безповоротна фіндопомога

Безповоротна фіндопомога, як випливає з її назви, не передбачає повернення. З погляду оподаткування безповоротна фінансова допомога є доходом фізичної особи у вигляді додаткового блага, який оподатковується ПДФО на підставі п.п. «ґ» п.п. 164.2.17 ПКУ та ВЗ.

Додаткове благо відображаємо в розд. I 4ДФ Об’єднаної звітності з ознакою доходу «126».

висновки

- У 4ДФ поворотна фіндопомога, що надається фізособі, відображається з ознакою доходу «197», а поворотна фіндопомога, що повертається фізособі, — з ознакою «153».

- Безповоротну фіндопомогу треба відображати у 4ДФ як додаткове благо з ознакою доходу «126».