Таке звільнення від сплати ПДВ застосовується виходячи з принципу взаємності стосовно кожної окремої держави та/або відповідно до міжнародних договорів України. Здійснюється воно шляхом щомісячного відшкодування ПДВ безпосередньо отримувачу таких товарів/послуг — дипломатичній місії. Для цього дипмісія подає до податкової за своїм місцезнаходженням заяву згідно з додатком 1 до Порядку № 1240. До такої заяви дипмісія додає, зокрема, ПН від постачальників у разі придбання товарів/послуг за безготівковим рахунком (п. 6 Порядку № 1240), які при цьому нараховують ПДВ у загальному порядку. Тобто дипломатичним місіям ПН від продавців товарів/послуг потрібні для відшкодування сум ПДВ, безготівково сплачених ними під час придбання таких товарів і послуг на митній території України (п. 6 Порядку № 1240).

Втім п. 9 Порядку № 1240 виокремлює операції, які саме звільняються від ПДВ виходячи з принципу взаємності та/або відповідно до міжнародних договорів. Це операції, пов’язані з:

— будівництвом, ремонтом та реконструкцією будинків і приміщень для розміщення диппредставництв, консульських установ та представництв міжнародних організацій, у тому числі резиденції керівників дипмісій;

— придбанням чи орендою службових, житлових і нежитлових приміщень для потреб диппредставництв, установ та представництв міжнародних організацій, якщо контракти (договори) укладено від імені дипмісії або держави, яка її направила.

Тож на ці пільгові операції з п. 9 Порядку № 1240 постачальники оформляють безПДВшні ПН — з поміткою «Без ПДВ» у графі «Складена на операції, звільнені від оподаткування» верхньої лівої частини ПН.

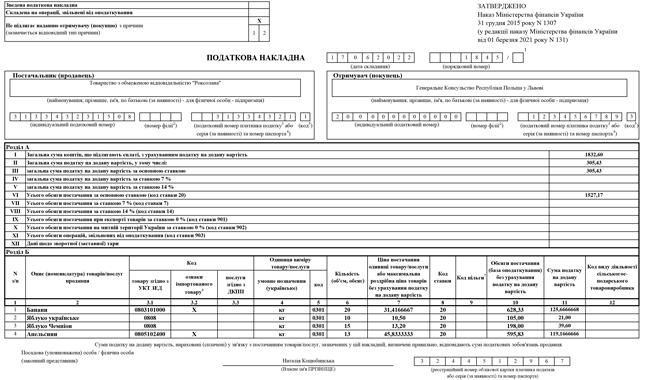

Аби промаркувати ПН, складені на адресу дипломатичних місій (як загальних, так і пільгових) у разі постачання їм товарів/послуг з оплатою у безготівковій формі, п. 10 Порядку № 1307 встановлює свої особливості заповнення заголовної частини дипломатичної ПН. А саме (див. лист ДПСУ від 23.04.2021 № 1706/ІПК/99-00-21-03-02-06, БЗ 101.16):

— у верхній лівій частині такої дипломатичної ПН робимо помітку «X» та зазначаємо тип причини «12» — «Складена на постачання неплатнику, в якій зазначається назва покупця (для ПН, особливості заповнення яких викладені в п. 10 Порядку № 1307)»;

— у графі «Отримувач (покупець)» зазначаємо найменування юридичної особи (дипломатичної місії) або прізвище, ім’я, по батькові (за наявності) фізичної особи (особи з числа дипломатичного персоналу та членів їх сімей);

— у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляємо умовний ІПН «200000000000»;

— у полі «Податковий номер платника податку або серія (за наявності) та номер паспорта» вказуємо 9-значний реєстраційний (обліковий) номер платника податків, присвоєний контролюючим органом дипломатичній місії при взятті її на облік;

— у рядку «код» зазначаємо код ознаки джерела податкового номера «3».

Всі інші реквізити дипломатичної ПН заповнюємо у загальному порядку. Тобто до її розділу Б вносимо дані у розрізі опису (номенклатури) постачання товарів/послуг (п. 16 Порядку № 1307).

Дипломатичну ПН складаємо в електронній формі. А от дипмісії ПН видаємо за вибором в один з таких способів:

— або надсилаємо в електронному вигляді;

— або надаємо роздрукованою на папері.

Аналогічні правила складання ПН діють у разі постачання особам, не зареєстрованим ПДВ-платником, товарів/послуг, операції з постачання яких (п. 10 Порядку № 1307):

— здійснюється у пільговому режимі за ст. 211 ПКУ та які придбаваються за кошти міжнародної техдопомоги в рамках підготовки до зняття з експлуатації енергоблоків Чорнобильської АЕС і перетворення об’єкта «Укриття» на екологічно безпечну систему;

— звільнені від ПДВ за п. 26 підрозд. 2 розд. ХХ ПКУ та які оплачуються за гранти (субгранти), надані для боротьби зі СНІДом, туберкульозом та малярією в Україні.