У п. 201.7 ПКУ і п. 18 Порядку № 1307 прямо говориться, що ПН складають на кожне повне або часткове постачання товарів або аванс.

Майте на увазі:

податківці проти дроблення авансу (який надійшов єдиним платежем) на декілька ПН

Враховуючи це робимо висновок, що у випадку коли продавець отримав:

1) часткову передоплату під кожен виставлений рахунок, навіть якщо продавцем виписано декілька рахунків, єдиною сумою (однією платіжкою), то на всю суму отриманого авансу слід скласти одну ПН. Декілька авансових ПН вони складати не дозволяють (БЗ 101.16, лист ДПСУ від 08.12.2020 № 5050/ІПК/99-00-05-06-02-06). Фіскали вважають що дроблення отриманого авансу на декілька ПН не дає можливості ідентифікувати операцію (оскільки такі ПН не відповідають первинним документам — платіжці), а тому за такими ПН покупець не має права на ПК. Детальніше див. «Податки & бухоблік», 2021, № 97, с. 28.

Щоб на часткову оплату під окремий виставлений рахунок була окрема ПН слід щоб окрема оплата була по окремому рахунку.

2) часткову передоплату за різними договорами загальною сумою (однією платіжкою) — складають також одну ПН на всю суму передоплати, що надійшла, як і у випадку з отримання авансу однією сумою за декількома рахунками (лист ДПСУ від 17.12.2020 № 5230/ІПК/99-00-05-06-02-06).

В той же час щоб на окремий частковий аванс по окремому договорі продавець склав окрему ПН потрібно щоб покупець окремо здійснив авансову часткову оплату по окремому договору.

Особливість. Вище згадані правила не діють коли отримання часткового авансу загальною сумою (одним платежем) відбулося за пільговий та оподатковуваний товар. У такому випадку на оподатковувані і пільгові постачання слід скласти окремі авансові ПН (п. 17 Порядку № 1307; лист ДПСУ від 30.12.2021 № 28723/7/99-00-21-03-02-07)

3) декілька часткових авансів протягом дня від одного й того самого покупця, то він може вибрати кількість ПН яку може скласти, а саме він можу

— складати окремі ПН (під кожну оплату — на кожен частковий аванс) або

— скласти одну ПН — на загальну суму авансів за день (запитання 2 УПК, затвердженої наказом ДПСУ від 16.02.2012 № 127, листи ДПСУ від 07.12.2020 № 5026/ІПК/99-00-05-06-02-06).

Детальніше про кількість ПН які можна скласти при авансових платежах описано у «Шпаргалка: скільки складати ПН?» // «Податки & бухоблік», 2022, № 11.

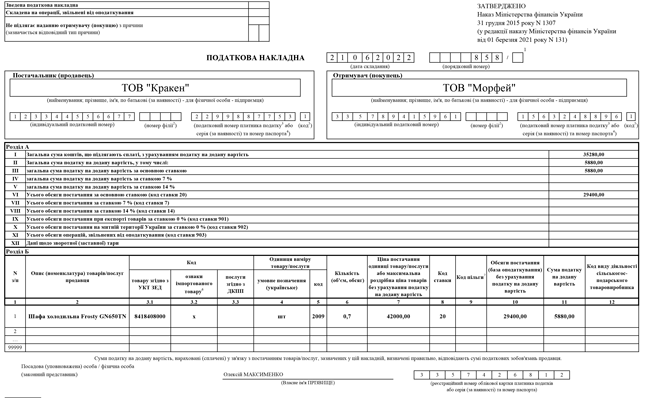

Що стосується заповнення ПН у випадку отримання часткової оплати від покупця, то заповнювати таку ПН слід так:

1. Поле «Отримувач (покупець)». Тут слід зазначати дані саме отримувача (покупця) товарів/послуг за договором, а не, скажімо, третьої особи, у разі, якщо оплату/часткову оплату за товари/послуги було здійснено іншою особою (див. лист ДПСУ від 03.06.2020 р. № 2295/6/99-00-07-03-02-06/ІПК).

2. Графа 2 «Опис (номенклатура) товарів/послуг продавця». В цій графі постачальник на дату часткової попередньої оплати за товари, які підлягають поставці слід зазначити номенклатуру товарів, визначену у договорі. Писати у цій графі загальні фрази на кшталт «Попередня оплата за товар…» не можна.

Чому слід саме так заповнювати цю графу? Річ у тому, що ПН, складена на передоплату, в якій зазначено номенклатуру товарів/послуг, що не відповідає первинним документам, не надає можливості ідентифікувати операцію і не дає покупцеві підстав для включення зазначених у ній сум ПДВ до ПК (див. лист ДПСУ від 27.12.2019 р. № 2185/6/99-00-07-03-02-15/ІПК, від 05.08.2020 р. № 3199/ІПК/99-00-05-06-02-06), тощо(.

А уже на дату фактичного постачання товарів можливо доведеться коригувати показники такої авансової ПН. Але це слід робити тільки у тому випадку коли при постачанні відбудеться зміна номенклатура, кількість, ціни товарів.

Звертаємо увагу,

якщо постачається партія товару що складається з різної номенклатури товарів, то в даному випадку вибрати товар із партії за який прийшла часткова оплата продавець має самостійно

Він має право здійснити це одним із двох способів:

— перелічити у ПН весь перелік товарів із партії і визначити частку кожного товару за яку надійшла оплата із розміру отриманого часткового авансу;

— вибрати не весь перелік товарів із партії, а тільки їх частину. І вважати що сума часткового авансу повністю чи частково покрила тільки поставку цих товарів..

3. Графа 6 «Кількість (об’єм, обсяг)». У цій графі у випадку складання ПН на суму попередньої оплати частини вартості неділимого товару/послуги слід зазначити відповідну частку оплаченого товару/послуги у вигляді десяткового дробу. Її розраховують як відношення суми отриманої передоплати до загальної вартості товару/послуги. Наприклад, у разі отримання суми попередньої оплати (авансу) у розмірі 30% або 40% договірної вартості товару/послуги у графі 6 вказується число «0,3» або «0,4» (див. лист ДПСУ від 28.07.2020 р. № 3096/ІПК/99-00-05-06-02-06, БЗ 101.16).

В подальшому коли буде відвантажуватися весь неділимий товар чи надійде решта авансової оплати, то у ПН складеної на цю поділю у графі 6 слід показати частку, що залишилася, «0,7», або «0,6».

У випадку ж отримання передоплата в повному обсязі, то у цій графі показуємо цифру «1».

Якщо часткова передплата надходить за партію товару, то в даному випадку в графі 6 зазначають таку кількість за кожним найменуванням товару на яку вистачає суми отриманого часткового авансу. При цьому щоб визначити за яку кількість товару надійшли кошти слід, як і в випадку, із отриманням авансу за неділимий товар/послугою.

Всі інші реквізити такої ПН заповнюють у загальному порядку.