Експортні ПЗ виникають за особливими правилами — на дату оформлення МД, тобто на дату завершення процедури митного оформлення експорту товару. Визначають таку дату за фактом, коли посадовець митного органу: проставить на усіх листах паперової МД відбиток особистої номерної печатки або засвідчить електронним цифровим підписом електронну МД після перетворення її у візуальну форму — у разі електронного декларування.

Саме на цю дату експортер повинен скласти ПН (БЗ 101.06). Правило першої події при експорті не працює.

База оподаткування для операцій з вивезення товарів за межі митної території України визначається як договірна (контрактна) вартість таких товарів, вказаних в МД, оформленій згідно з вимогами МКУ (п. 189.17 ПКУ).

Важливо: якщо договірна вартість товару, що експортується, виражена в іноземній валюті, то визначаючи базу оподаткування, слід перерахувати вартість товару в гривні. Для цього беруть офіційний курс гривні до іноземної валюти, встановлений НБУ в робочий день, що передує оформленню МД (тобто той самий курс, який застосовувався в МД) (БЗ 101.09).

Враховуючи наявність у п. 189.17 ПКУ окремої бази оподаткування для експортної операції можемо з впевненістю заявити, що на цю операцію не діє правило мінбази

Тобто у разі експорту товарів базу оподаткування ПДВ визначають саме за ціною продажу і її не порівнюють з мінімальною базою оподаткування — ні з ціною придбання товарів (при експорті придбаних товарів), ні з їх звичайною ціною (при експорті власновироблених товарів). Детально читайте у «Експорт і база ПДВ» // «Податки & бухоблік», 2020, № 84.

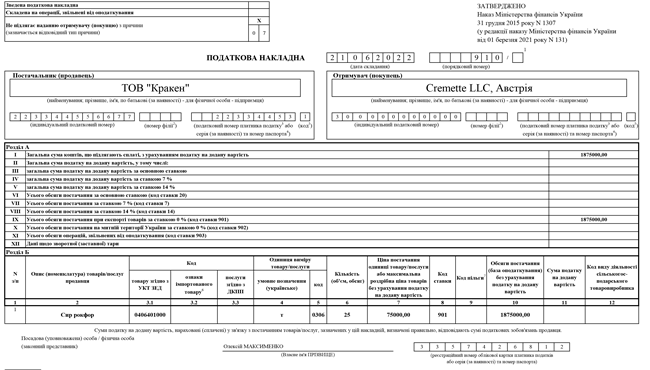

Що стосується складання самої ПН при експорті, то робити це слід так:

— у верхній лівій частині ПН у графі «Не підлягає наданню отримувачу (покупцю) з причини» робиться помітка «Х» та зазначається тип причини «07» — Складена на операції з вивезення товарів за межі митної території України;

— у графі «Отримувач (покупець)» зазначаються найменування (П. І. Б.) нерезидента та через кому — країна, в якій зареєстрований покупець (нерезидент), а у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний ІПН «300000000000», рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» не заповнюється, поле «код» не заповнюється (п. 12 Порядку № 1307).

До відома! Фіскали наголошують, що у випадку, коли експортер товарів не може перекласти на державну мову найменування нерезидента, якому продає товар за кордон, то в експортній ПН у рядку «Отримувач (покупець)» можна ставити назву покупця-нерезидента без перекладу на державну мову (БЗ 101.16);

— у графі 8 табличної частини розділу Б ПН зазначається код ставки ПДВ, за якою здійснюється оподаткування операцій з постачання товарів/послуг. Оскільки ми говоримо про операції з вивезення товарів за межі митної території України, що підлягають оподаткуванню за нульовою ставкою, то у цій графі слід вказати код «901».

До відома! Не зважаючи на те, що ПДВ-ставка 0 % є пільгою (це підтверджують і Довідники податкових пільг — код «14060394»), при складанні експортної ПН заповнювати графу 9 «код пільги» не потрібно. Так як у цій графі вказується код пільги тільки коли мова іде про ПН на операції, звільнені від ПДВ. Операція експорту — це оподаткована операції, але по укороченій ставці (0 %). Тому графу 9 в експортній ПН не заповнюємо;

— у графі 10 зазначається обсяг постачання (база оподаткування) без урахування ПДВ;

— графа 11 в такій накладній не заповнюється (нулі, прочерки та інші знаки чи символи у цій графі не проставляються).

Експортні обсяги постачання в декларації з ПДВ відображаються у спеціальному рядку 2.1.