Усі неоподатковувані операції (як ПДВ-необ’єктні, так і ПДВ-пільговані) у декларації з ПДВ відображаються у рядку 5 і розшифровуються в додатку Д5. Але на відміну від операцій, які не є об’єктом оподаткування, у пільгованих операціях є додана вартість. Тому на постачання в межах ПДВ-необ’єктних операцій ПН не складаються, а в межах ПДВ-пільгованих операцій — складаються.

Це, зокрема, важливо для усіх постачань, здійснених платниками спец-ЄП (тими, хто сплачує ЄП за ставкою 2 %). Згідно з п.п. 9.5 підрозд. 8 розд. ХХ ПКУ ці операції визначаються як такі, що не є об’єктом оподаткування (а не звільнені від ПДВ). Тому платники спец-ЄП на свої операції з постачання НЕ складають ті ПН, про які ми будемо зараз говорити (як і будь-які інші ПН). І це, в принципі, логічно, враховуючи те, що платники спец-ЄП взагалі не мають права складати і реєструвати ПН. Тож для них нижченаведена інформація — неактуальна.

До уваги благодійних організацій і громадських об’єднань! У тих із них, хто не зареєстрований платником ПДВ, операції з постачання і приймання благодійної допомоги (п.п. 197.1.15 ПКУ) у 2022 році не впливають на ПДВ-мільйон для цілей обов’язкової ПДВ-реєстрації (п. 181.1, п.п. 69.12 підрозд. 10 розд. ХХ ПКУ). Однак якщо вони вже ПДВшники, пільгову ПН за такими операціями складати потрібно в загальному порядку.

Отже, ми повертаємося до тих пільговиків, які складати ПН зобов’язані. Хай навіть сума ПДВ у таких ПН дорівнює нулю. Повторимо: ідеться про тих платників, які здійснюють операції, перелічені у ст. 197 ПКУ і підрозд. 2 розд. ХХ ПКУ. Саме для таких операцій і призначена пільгова ПН.

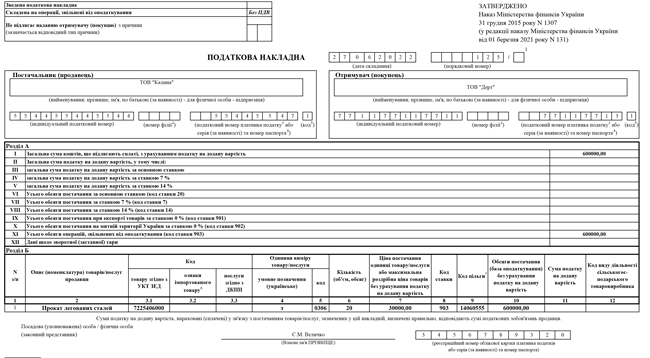

Особливості складання пільгових ПН починаються із лівого верхнього кута. У ньому потрібно зробити позначку «Без ПДВ» у графі «Складені на операції, звільнені від оподаткування» (п. 17 Порядку № 1307).

Увага! Графу «Не підлягає наданню отримувачу (покупцю) з причини» у загальному випадку не заповнюємо! Тип причини «09», тобто «Складена на постачання для операцій, які звільнені від оподаткування податком на додану вартість» (п. 8 Порядку № 1307), — стосується тільки компенсуючих і розподільчих ПН, якими пільговики знімають податковий кредит за своїми ПДВ-придбаннями, використаними у пільгованих операціях (п.п. «б» п. 198.5, п. 199.1 ПКУ). До власне ПН на пільговані постачання код «09» жодної дотичності не має.

Чому? Та тому, що власне пільгова ПН у загальному випадку якраз надається покупцю. Водночас у п. 10 Порядку № 1307 передбачено кілька випадків, коли у пільгових ПН зазначають тип причини «12». У цих випадках ПДВ-пільговані постачання здійснюються неплатникам ПДВ, найменування яких зазначається у ПН, зокрема, дипломатичної місії — про такі ПН див. окрему статтю.

А от пільгова ПН на звичайного неплатника (з типом причини «02») покупцю дійсно не надається. Та, як бачите, в таких пільгових ПН усе одно не зазначається тип причини «09». Він — тільки для компенсуючих і розподільчих ПН.

Заголовна частина пільгової ПН у загальному випадку заповнюється без будь-яких особливостей. Тобто у ній платник зазначає власні дані (для продавця) і дані отримувача товарів чи послуг за ПДВ-пільгованими постачаннями (для покупця). Виняток — пільговані постачання у випадках, передбачених п. 10 Порядку № 1307. У пільгових ПН з типом причини «12» на такі постачання у графі «Отримувач (покупець)» зазначається найменування юридичної особи (дипломатичної місії) або П. І. Б. фізичної особи з числа дипперсоналу, а у рядку «Індивідуальний податковий номер отримувача (покупця)» — умовний ІПН «200000000000».

Також можуть бути підсумкові пільгові ПН (з типом причини «11»), якщо відбувається продаж кінцевим споживачам за готівку лише ПДВ-пільгованої продукції (приклад — книжковий магазин). Тоді в заголовній частині інформація про покупця заповнюється так само, як і у ПН на неплатника. Тобто у графі «Отримувач (покупець)» зазначається «Неплатник», а у рядку «Індивідуальний податковий номер отримувача (покупця)» — умовний ІПН «100000000000» (пп. 12, 14 Порядку № 1307).

Реквізит «Податковий номер платника податку» для покупця у пільгових ПН на неплатника не заповнюється. Тобто тут принцип той самий, що і для звичайних ПН на неплатника (п. 12 Порядку № 1307). Виняток — ПН з типом причини «12». Вони хоча і складені на неплатника, але якщо у вас такий специфічний покупець-неплатник, реквізит «Податковий номер платника податку» щодо нього заповнювати потрібно (як і найменування). Як і код ознаки джерела податкового номера (п. 4 Порядку № 1307).

У табличній частині пільгової ПН також є свої особливості. Зокрема, у графі 8 розділу Б «Код ставки» зазначаємо «903» (п.п. 6 п. 16 Порядку № 1307). А у графі 9 «Код пільги» необхідно зазначити код пільги згідно з Довідниками податкових пільг, які затверджені ДПСУ станом на дату складання ПН (п.п. 7 п. 16 Порядку № 1307). Наразі актуальними є Довідник № 108/1 та Довідник № 108/2, затверджені станом на 01.06.2022 р. Відстежувати появу нових довідників пільг можна на офіційному сайті ДПСУ.

Якщо ж ви здійснюєте ПДВ-звільнені операції, які ще не встигли внести до довідників (зазвичай, таке відбувається у випадку, коли запроваджено нову пільгу), у графі 9 пільгової ПН зазначаємо умовний код пільги «99999999». Водночас у спеціально відведеному полі під ПН зазначаємо норму ПКУ (пункт (підпункт), стаття, підрозділ, розділ) та/або норму (положення) міжнародного договору, на підставі яких операція звільняється від оподаткування ПДВ.

У зв’язку з воєнним станом, як ми знаємо, було введено деякі спеціальні ПДВ-пільги. Так от, у нових Довідниках ці пільги, схоже, вже враховані. Зокрема, «оборонна» ПДВ-пільга (п. 32 підрозд. 2 розд. ХХ ПКУ), яку у зв’язку із воєнним станом було суттєво розширено, має відразу декілька кодів (залежно від того, що саме із пільгованих товарів постачається) — 14060511, 14060512, 14060513, 14060514 і 14060555. Тому в цих операціях вищезгаданий умовний код пільги вам не знадобиться.

У розділі А пільгової ПН рядки II — Х не заповнюються (п.п. 10 п. 16 Порядку № 1307). Натомість рядок І і рядок ХІ — співпадатимуть. Графа 11 «Сума податку на додану вартість» у розділі Б пільгової ПН буде порожньою. Решта граф розділу Б заповнюються без будь-яких особливостей. Аналогічної позиції дотримуються також і податківці у своїй консультації із БЗ, підкатегорія 101.16, присвяченій пільговим ПН.

Не забувайте: хоча в пільгованій ПН і відсутня сума ПДВ, штраф за її несвоєчасну ЄРПН-реєстрацію усе одно буде. Сума штрафу невелика — 2 % від обсягу постачання (без ПДВ), але не більше 1020 гривень. Але якщо пільгованих ПН багато, а платник «забив» на їх реєстрацію, сума штрафу може набігти немаленька. Тож, якщо маєте можливість виконувати податковий обов’язок, краще встигнути до 15.07.2022 зареєструвати пільгові ПН, складені протягом лютого — травня 2022 року. Ну, а для пільгованих ПН починаючи з червня 2022 року вже починають діяти загальні строки на ЄРПН-реєстрацію, встановлені ст. 201 ПКУ (ср. ).

І насамкінець. На ПДВ-звільнені постачання завжди потрібно складати окрему ПН. Поєднувати в одній ПН ПДВ-звільнені і ПДВ-оподатковувані (навіть за ставкою 0 %) операції не можна (п. 17 Порядку № 1307).

Приклад, як заповнювати пільгову ПН, дивіться на рисунку нижче.