Такий вид допомоги нашому війську, як перерахування частини заробітку (зазвичай, це одноденний заробіток), наразі набув чималої популярності.

Ініціатива працівників «допоможімо ЗСУ» може бути реалізована двома способами.

Перший — працівники отримують зарплату й самостійно в індивідуальному порядку добровільно перераховують кошти на потреби ЗСУ. Тут підприємство ніяк не задіяне.

Другий — відрахування коштів із заробітку працівників проводить підприємство. В такому випадку ця операція повинна бути належим чином оформлена.

Чому це важливо? Тому що без належного оформлення це може бути розцінено Держпраці, як виплата зарплати не в повному обсязі. А ось якщо з документів слідуватиме, що саме працівник уповноважив роботодавця провести такі відрахування, питань не буде. Адже ст. 25 Закону «Про оплату праці» забороняє будь-яким способом обмежувати працівника вільно розпоряджатися своєю зарплатою, крім випадків, передбачених законодавством.

Тож діємо так.

Крок 1. Просимо працівників написати заяви про проведення відрахування з належної їм до виплати заробітної плати. В заяві обов’язково повинно бути зазначено:

1) з зарплати за який місць слід роботодавцеві провести відрахування;

2) розмір відрахувань. Краще, якщо працівником буде зазначено конкретну суму грошових коштів, яку він бажає направити ЗСУ. Все рівно бухгалтер буде її розраховувати, тож, щоб уникнути можливих непорозумінь, він може назвати її працівникові, а останній зазначити в заяві на проведення відрахування.

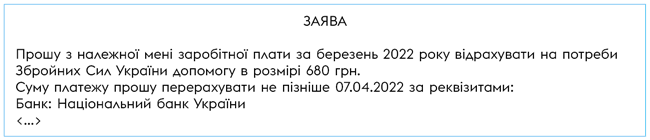

Текст заяви на відрахування частини заробітку може бути таким:

Звісно, можна зазначити в заяві й «в розмірі одноденного заробітку», проте в цьому випадку, рекомендуємо попросити працівника уточнити якого саме: нарахованого («грязного») чи до виплати на руки («чистого»).

До речі, щоб працівники не наплутали з реквізитами, доцільно зробити шаблон такої заяви й роздати його для заповнення. Відразу заспокоїмо. Заяви можна оформляти як від руки, так і друкарським способом. При цьому, з урахуванням п. 7.1 ДСТУ 4163-2020, останній спосіб явно в пріоритеті. Тож хвилюватися не варто. Підпис працівника та дата складання заяви надасть такому документу юридичної сили.

Крок 2. На підставі заяви працівника видаємо наказ про проведення відрахування.

Крок 3. Проводимо відрахування з зарплати працівника та перераховуємо визначену працівником суму ЗСУ.

Важливий момент! Проведення відрахування частини зарплати на підставі заяви працівника фактично прирівнюється до її виплати в негрошовій формі (адже в день проведення відрахування зменшується сума до виплати). Тож постає питання щодо сплати податків з такої суми. Щоб його уникнути рекомендуємо проводити відрахування із заробітку працівника в день виплати зарплати за другу половину місяця.

В бухгалтерському обліку це виглядатиме так.

| Зміст господарської операції | Бухгалтерський облік | Сума, грн | |

| Дт | Кт | ||

| Нарахування заробітної плати (31.03.2022) | |||

| Нараховано зарплату працівнику апарата управлення | 92 | 661 | 10000 |

| Нараховано ЄСВ | 92 | 651 | 2200 |

| Утримано ПДФО | 661 | 641/ПДФО | 1800 |

| Утримано ВЗ | 661 | 642/ВЗ | 150 |

| Відрахування із зарплати та виплата зарплати (07.04.2022) | |||

| Відраховано на підставі заяви працівника суму допомоги ЗСУ | 661 | 377 | 680 |

| Перераховано допомогу ЗСУ | 377 | 311 | 680 |

| Перераховано ЄСВ | 651 | 311 | 2200 |

| Перераховано ПДФО | 641/ПДФО | 311 | 1800 |

| Перераховано ВЗ | 642/ВЗ | 311 | 150 |

| 07.04.2022. Виплачено зарплату* | 661 | 311 | 7370 |

| *Для спрощення, проводки з виплати зарплату за першу половину місяця не наводимо | |||