Чи можна надати ПФД

Історія з можливісттю надавати платником ЄП поворотної фінансової допомоги (ПФД) доволі давня.

На наш погляд, будь-який платник ЄП має повне право надавати іншим суб’єктам господарювання чи фізособам (в тому числі і своїм працівникам) ПФД. Аргументуємо це тим що у п. 291.5 ПКУ прямої заборони на надання ПФД не має.

Податківці звичайно мають з цього приводу свою думку. Вони наполягали на тому, що заборона на надання такої допомоги у ПКУ існує. Відшукали вони її у п.п. 6 п.п. 291.5.1 ПКУ. В цьому підпункті говориться, що платнику ЄП заборонено здійснювати діяльність у сфері фінансового посередництва. На підставі цієї заборони податківці подекуди заявляють, що надання позик (навіть безпроцентних у формі ПФД) — це фінансове посередництво, а тому така діяльність не дає права застосовувати спрощену систему (див. лист ГУ ДПСУ у Волинській обл. від 08.07.2021 р. № 2687/ІПК/03-20-24-02-06, БЗ 107.01.03).

На наш погляд, такі вимоги фіскалів — безпідставні. Адже фінансове посередництво — це діяльність, пов’язана з отриманням та перерозподілом фінансових коштів (ч. 3 ст. 333 ГКУ). Тобто надання власних, а не залучених, грошових коштів у позику іншому суб’єкту господарювання, ясна річ, ніяким фінансовим посередництвом бути не може.

На сьогодні такий висновок фіскали підтримують але, нажаль, тільки з приводу надання ПФД юрособами платниками ЄП (БЗ 108.01.02, лист ДПСУ від 03.03.2020 р. № 887/6/99-00-04-02-02-06/ІПК та лист ГУ ДПС м. Київ від 20.10.2021 р. № 3910/ІПК/26-15-04-05-18). Вони говорять про те, що фінансовим посередництвом може бути лише надання позик на постійній основі. І лише це буде порушенням правил перебування на спрощеній системі

Щодо ФОП таких роз’яснень нажаль немає. Але, на наш погляд, великої різниці хто надає ПФД юрособа чи ФОП не має. Головне, як стверджують фіскали, не робити це на постійній основі.

Якщо ж ФОП не бажає суперечок із фіскалами, то радимо видавати ПФД не від імені ФОП, а від імені фізособи-громадянина.

Водночас про таке протистояння платників ЄП та податківці можна говорити тільки щодо всіх спрощенців, крім тих (як юросіб, так і ФОП), які на час ВС обрали спецЄП.

Річ у тому, що для них перелік заборонених видів діяльності міститься не у п. 291.5 ПКУ, а у п. 9.3 підрозд. 8 розд. ХХ ПКУ. Серед переліку заборонених видів діяльності для спецЄП такого виду діяльності, як фінансове посередництво не має. Тому можна сміливо говорити, що

всі платники спецЄП мають право не те що надавати ПФД, в тому числі на постійній основі, а й навіть здійснювати фінансове посередництво

Отже, якщо якийсь суб’єкт господарювання, який перейшов на спецЄП забажає надати ПФД, то він може це зробити і покидати через це лави платників спецЄП йому не доведеться.

Позикодавець надає та отримує назад ПФД

Видає юрособа. Якщо ПФД надає юрособа, яка є спрощенцем, в тому числі і платником спецЄП, то така ПФД, як у випадку її надання, так і у випадку її повернення не впливає на оподаткований дохід юрособи. Про це прямо говорять і фіскали у категорії 108.01.02 БЗ та листі ДПСУ від 03.03.2020 р. № 887/6/99-00-04-02-02-06/ІПК.

Воно і не дивно, адже видача і отримання назад такої допомоги за правила бухоблік не є доходом юрособи.

Цей висновок стосується також ПФД виданих на строк більше року (довгострокові ПФД), які в бухобліку підлягають дисконтуванню. За такими ПФД у позикодавця виникає бухгалтерський дохід при перерахунку теперішньої вартості на подальші після первісного дисконтування дати балансу. Так от цей бухдохід ніяк не впливає на оподаткований дохід єдиноподатника, в тому числі і платника спецЄП. Річ у тому, що ст. 292 ПКУ, яка діє для всіх платників ЄП, в тому числі і для платника спецЄП, визнається оподаткований дохід такого виду доходу як дисконт не визначено. Крім того цей бухобліковий дохід не означає надходження коштів, тому це також говорить, що ніяких ЄП-доходів на суму дисконту не буде.

Видає ФОП. Що ж стосується видачі ФОПом платником спецЄП ПФД та повернення раніше виданої допомоги, то для такого ФОП все буде за тими ж правилами, що і для юросіб. Тобто ні видача, ні отримання ПФД назад жодним чином не вплине на оподаткований дохід ФОП. При цьому немає значення коли була видана ПФД до переходу на спецЄП чи під час перебування на спецЄП (якщо ПФД повертається під час перебування ФОП на спецЄП, то така сума не є оподаткованим доходом ФОП).

На наш погляд, такий висновок має стосуватися і випадку коли ПФД надає ФОП-спрощенець, який обрав звичайний ЄП, тобто працює на групі 1 та 2 чи групі 3 за ставкою 3 та 5 %.

Але у фіскалів з цього приводу інша думка (БЗ 107.01.03). Ми ж проти їх підходу (про це див вище) і радимо ФОП на ЄП видавати ПФД від імені фізособи.Інша справа коли ФОП видасть ПФД на спецЄП, а назад кошти отримає коли повернеться на звичайний ЄП (після відмови від спецЄП або закінчення спецЄП), От тоді можуть початися проблеми. Фіскали можуть сказати що такий ФОП здійснює заборонену діяльність і вимагати повернену ПФД включати до доходу та оподатковувати за ставкою 15 %.

Це висновок, на наш погляд, є також незаконним. Але щоб відбитися від нападок фіскалів можливо доведеться іти у суд.

Тому якщо ФОП на спецЄП видає ПФД, то краще видати її на строки допоки він буде на спецЄП. А взагалі краще видавати ПФД від імені звичної особи громадянина і взагалі не мати клопоту із фіскалами.

Позичальник отримує і повертає ПФД

Що є на сьогодні. Для всіх платників ЄП, в тому числі платників спецЄП, правила визначеня оподаткованого ЄП доходу одні і ті ж (п. 9.4 підрозд. 8 розд. ХХ ПКУ). Тому якщо платник спецЄП отримує ПФД, то на неї поширюються всі правила оподаткування такої допомоги, що прописані у п.п. 3 п. 292.11 ПКУ. Тобто

отримана платником спецЄП ПФД не буде вважатися його доходом, якщо буде повернена протягом 12 календарних місяців від дня її отримання (п.п. 3 п. 292.11 ПКУ)

До відома! Відрахунок 12 місяців, протягом яких платник спецЄП має повернути фіндопомогу, щоб не включати її до оподатковуваного доходу, розпочинається із дати фактичного отримання такої допомоги. Про це як бачимо прямо говорить п.п. 3 п. 292.11 ПКУ (ср. ). Цей висновок підтверджує також і ЦКУ. Де говориться, що ПФД — це різновид позики, а договір позики — це реальний договір (ст. 1046 ЦКУ).

Датою початку строку користування фіндопомогою є дата надходженням грошових коштів. Тому 12-місячний строк розпочинається з дня, наступного за цим днем (днем надходження фіндопомоги). Тобто, наприклад, коли платник ЄП отримав поворотну фіндопомогу 15.04.2021 р., то щоб вона не потрапила до оподатковуваного доходу, її слід повернути не пізніше 16.04.2022.

Якщо ж в 12 місячний строк ПФД платник спецЄП не поверне, то сума неповерненої ПФД має потрапити до оподатковуваного доходу платника спецЄП. А саме платник спецЄП має включити її до доходу наступного дня після закінчення 12 календарних місяців з дня отримання такої допомоги.

Звертаємо увагу! Фіскали наголошують, що не має значення, на якій системі було отримано фіндопомогу — на спрощеній чи загальній. Минув 12-місячний строк в момент перебування на спрощеній системі — відображай дохід у сумі неповернутої фіндопомоги. (див. лист ДПСУ від 10.12.2019 р. № 1811/10/26-15-01-03-18-ІПК та БЗ 107.01.03).

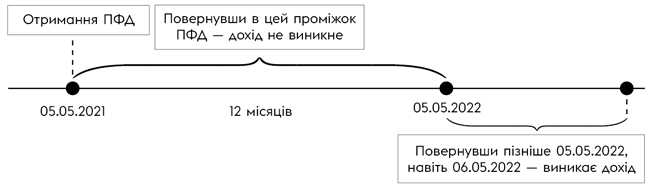

Наприклад, суб’єкт став платником спецЄП з 01.05.2022. На цю дату за ним рахувалася неповернена ПФД, яка була отримана 05.05.2021. Якщо він не поверне її до 06.05.2022, то йому доведеться включити суму такої неповерненої ПФД до свого оподаткованого доходу (в даному випадку за травень 2022) і сплатити з цієї суми ЄП за ставкою 2 %. Щоб було наглядніше покажемо це все на рис. нижче.

Рис. Коли повернути ПФД щоб не було доходу

Варто пам’ятати! Якщо ПФД потрапила до оподатковуваного доходу платника ЄП, в тому числі і платника спецЄП, у періоді прострочення 12-місячного строку, то під час її повернення в майбутньому відкоригувати (зменшити) дохід уже не вийде. Річ у тому, що нормами ПКУ на сьогодні таке коригування не передбачене.

Знаючи про це всі платники ЄП, які отримали ПФД зазвичай намагаються її провернути протягом відведених 12 місяців.

Крім того варто зазначити. У позичальника юрособи не виникне дохід, якщо він отримає довгострокову ПФД і буде проводити її дисконтування (п. 9 П(С)БО 11). При дисконтуванні в періоді отримання довгострокової ПФД позичальник в бухобліку має відображати дохід на суму дисконту. Однак цей бухобліковий дохід не означає надходження коштів, тому ніяких ЄП-доходів на суму дисконту у нього виникати не буде.

Що може змінитися. Водночас з часом це правило може змінитися. Так, законопроєтом № 7311-д законодавці мають намір змінити для платників спецЄП підхід щодо включення до доходу не поверненої протягом 12 місяців ПФД.

При цьому вони не мають наміру взагалі не оподатковувати таку суму. Правило 12 місяців на повернення ПФД щоб така допомога не потрапила до доходу на спецЄП буде діяти і надалі.

Водночас якщо в наступних періодах платник спецЄП поверне таку ПФД, то законодавці дадуть право платнику спецЄП зменшити суму свого оподатковуваного доходу на суму повернення такої ПФД.

Звертаємо увагу на декілька нюансів.

1) Стосуватиметься це нововведення тільки ПФД, яка потрапила в оподаткований дохід платника спецЄП через те що вона не була повернена протягом 12 місяців з дати видачі. Тобто той факт коли була отримана ПФД (до переходу на спецЄП, тобто коли суб’єкт був на інших системах оподаткування в тому числі на звичайному ЄП) значення немає. Головне щоб ПФД потрапила в дохід на спецЄП. Тоді це нововведення діяти буде.

Якщо ж ви будете, перебуваючи на спецЄП, повертати ПФД, яка не потрапила до оподатковуваного доходу на спецЄП (12 місяців минуло до того часу доки платник перейшов на спецЄП), то скористатися цим нововведенням напевно не вдасться.

2) Для виключення із доходу суми неповерненої ПФД потрібно, щоб ПФД, що потрапила в дохід, була повернена коли суб’єкт ще перебуває у статусі платника спецЄП. Якщо ж повернення ПФД, яка потрапила в дохід на спецЄП через закінчення 12 місячного строку, буде повернена уже коли суб’єкт перебуватиме не на спецЄП, тобто повернеться на загальну систему, або на звичайний ЄП, то таким зменшенням скористатися не вдасться.

При цьому, законопроєкт № 7311-д говорить про те, що суб’єкт має право саме зменшити дохід на суму повернутої допомоги. Водночас як саме слід це робити він не уточнив. По ідеї якщо бути буквальним по під зменшенням напевно слід розуміти фактичне зменшення доходу того періоду в якому ПФД було повернену позикодавцю, тобто слід просто від оподатковуваного доходу відняти суму поверненої ПФД. І от що лишися і оподатковувати ЄП.

Водночас не виключено що фіскали можуть запропонувати і інший підхід. Наприклад, можуть порадити проводити зменшення доходу через механізм подання уточнюючої податкової декларації до того періоду в якому сплив 12 місячний строк на повернення ПДФ і вона потрапила у дохід на спецЄП.

А на кінець підіб’ємо підсумок оподаткування надання/отримання/повернення з ПФД у таблиці нижче.

Правила відображення в обліку ПФД платником спецЄП

| Видано/ отримано ПФД | Коли повернено ПФД /спливає 12 місяців з дня отримання | Правила оподаткування |

| ВидачаПФД | ||

| ПФД видали на спецЄП | повернення буде на спецЄП | І у юрсоби, і у ФОП повернена сума ПФД не потрапить до оподатковуваного доходу. Так як тут не можна говорити взагалі про виникнення доходу коли повертають особі його з кошти |

| дата повернення ПФД припаде уже після закінчення спецЄП | В цьому випадку: — якщо ПФД видала юрособа, то в неї на ЄП-облік ні видача, ні повернення ПФД не вплине. При цьому немає значення на яку позичальник систему повернеться після спецЄП; — якщо ПФД видав ФОП, то тут можуть бути проблеми якщо після спецЄП ФОП повернеться на звичайний ЄП. Так як було сказано вище фіскали вважають, що такі суми слід включити до доходу і сплатити з суми ПФД ЄП за ставкою 15 %. Ще й будуть напевно вимагати перейти після цього на загальну систему. Ми звичайно проти цього. Якщо ж ФОП повернеться на загальну систему, то тут буде все як у юрособи-позикодавця. Така сума не вплине на дохід ФОП на загальній системі. Так як ця сума не буде вважатися доходом загальноситемника | |

| Отримання ПФД | ||

| Отримано ПФД до переходу на спецЄП чи перебуваючи на спецЄП | 12 місяців на повернення з дати видачі припадають на період перебування на спецЄП | До оподатковуваного доходу слід включити суму неповерненої ПФД в періоді коли закінчився 12-місячний строк на спецЄП. Увага! Після того як набуде чинності законопроєкт № 7311, щоб повернути сплачений ЄП потрібно буде просто повернути таку ПФД перебуваючи на спецЄП позикодавцю і зменшити на суму повернутої ПФД свій оподаткований дохід |

| 12 місяців на повернення з дати видачі припадають на період коли позичальник певернеться на ту систему, на якій він був до переходу на спецЄП | Якщо це буде загальна система оподаткування, то тут ця операція не вплине на облік. Якщо ж це буде звичайний ЄП, то в періоді в якому закінчиться відлік 12 місяців на повернення і ПФД буде не повернена, то на цю суму слід збільшити оподаткований дохід. При цьому розраховувати на зменшення оподатковуваного доходу після повернення ПФД не потрібно | |