Відповідь на запитання, що озвучене вище, залежить від того, коли виявили помилку: до чи після завершення строку, відведеного для звітування за квартал, в якому помилилися.

До закінчення строку

Якщо про те, що заповнюючи Д1, загубили працівника, з’ясували до закінчення строку подання Податкового розрахунку за квартал, в якому помилися, то діємо так.

Формуємо Податковий розрахунок (заголовна частина) + Д1 з типом «Новий звітний».

У Податковому розрахунку заповнюємо рядки 01 — 06.

У Д1 на загубленого працівника формуємо рядок та проставляємо в графі 25 ознаку «0» — рядок на додавання. Рядки з раніше поданого Д1 з правильною інформацією не дублюємо!

Підписуємо та відправляємо звітність.

Приклад 1. Григорчук С. О. (основне місце роботи, повна зайнятість, ставка ЄСВ — 22 %) весь січень 2023 року перебував у відпустці за свій рахунок. Об’єднана звітність за І квартал 2023 року його роботодавцем подана. Після подання звітності, але до завершення періоду звітування за І квартал 2023 року, виявили, що цього працівника не зазначили в Д1 за січень.

Для виправлення помилки підприємство сформує Податковий розрахунок та Д1 з типом «Новий звітній». Д1 буде заповнено так, як показано на рис. 1.

Після закінчення строку

Підприємство не зазначило в Д1 працівника без доходу. Помилку виявлено після закінчення строку подання Податкового розрахунку за квартал, в якому помилилися.

Якщо у працівника немає нарахувань, що увійшли до бази нарахування ЄСВ, то маємо несумову помилку. За правилами таку помилку слід виправляти за допомогою Податкового розрахунку та Д1 з типом «Уточнюючий» в тому ж порядку, що розглянуто вище (тобто за допомогою ознаки «0» в графі 25). Але так виправитися заважають зайві контролі в Д1! Що робимо? Обманюємо контролі та виправляємо несумову помилку, за порядком, встановленим для виправлення сумових помилок. Такі помилки можна виправити:

варіант 1 — у складі Розрахунку за поточний квартал з типом «Звітний»;

варіант 2 — за допомогою Податкового розрахунку з типом «Уточнюючий», сформованого за той звітний період, в якому допущено помилку. Він міститиме безпосередньо сам Розрахунок та Д1 до нього з коригуючими рядками.

Незалежно від обраного варіанта, на працівника в Д1 формуємо рядок та проставляємо у графі 09 — код типу нарахувань «2», у графі 10 — місяць і рік, за який виправляємо помилку. Інші графи заповнюємо в загальному порядку. А ось графу 25 залишаємо порожньою.

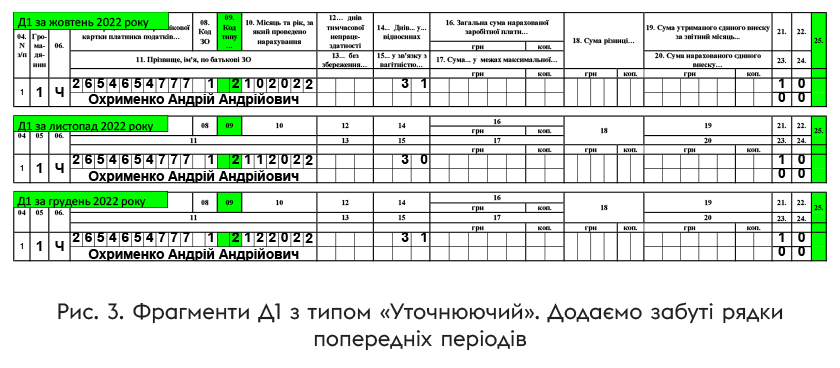

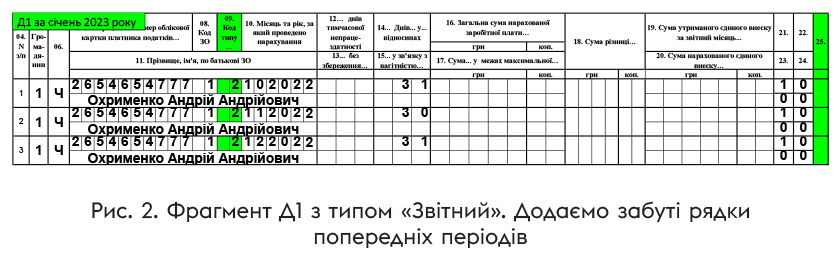

Приклад 2. У квітні 2023 року підприємство виявило, що не зазначило в Д1 за жовтень — грудень 2022 року працівника Охрименка А. А. (основне місце роботи, повна зайнятість, ставка ЄСВ — 22 %), з яким було призупинено дію трудового договору, та якому дохід не нараховувався. Помилка виявлена у квітні 2023 року.

Розглянемо два можливі варіанти.

Варіант 1. Підприємство ще не відзвітувало за І квартал 2023 року. В такому випадку воно може в Д1 з типом «Звітний» за будь-який місяць І кварталу, наприклад, за січень 2023 року, створити коригуючі рядки на забутого працівника так, як показано на рис. 2.

Проте підприємство також може скористатися варіантом 2 й виправитися за допомогою уточненок.

Варіант 2. Підприємство вже відзвітувало за І квартал 2023 року, або ще не відзвітувало, проте йому варіант з уточненкою подобається більше. Тоді для виправлення помилки воно сформує:

— Податковий розрахунок за ІV квартал 2022 з типом «Уточнюючий» (заповнюємо рядки 01 — 06 заголовної частини) та

— три Д1 за місяці цього кварталу, а саме за жовтень, листопад, грудень 2022 року з типами «Уточнюючий». У Д1 за кожен місяць формуємо рядок на працівника й в графі 09 проставляємо код «2». Дивимося рис. 3.