ЄСВ та Д1

Коротко про пільги. Частина 141 ст. 8 Закону № 2464* дозволяє резиденту Дія Сіті нараховувати ЄСВ у розмірі мінімального страхового внеску на суму нарахованої кожній застрахованій особі:

— зарплати;

— винагороди фізособам за виконання робіт (надання послуг) за гіг-контрактами.

Проте для застосування цієї пільги резидент Дія Сіті повинен у відповідному календарному місяці одночасно відповідати наступним вимогам:

1) середня місячна винагорода працівникам та гіг-спеціалістами має бути не менше 1200 євро (п. 2 ч. 1 ст. 5 Закону № 1667*);

2) середньооблікова кількість працівників та гіг-спеціалістів — не менше 9 осіб (п. 3 ч. 1 ст. 5 Закону № 1667);

3) не мати податкового боргу, загальна сума якого становить понад 10 мінзарплат, та який «висить» більш як 30 днів (п. 10 ч. 2 ст. 5 Закону № 1667).

* Закон України «Про стимулювання розвитку цифрової економіки в Україні» від 15.07.2021 № 1667-IX.

Для визначення виплат, що входять до складу зарплати, керуємося Інструкцією № 5*. Відповідь на запитання: «що є винагородою за гіг-контрактом», — шукаємо в самому гіг-контракті.

* Інструкція зі статистики заробітної плати, затверджена наказом Держстату від 13.01.2004 № 5.

Мінімальний страховий внесок у розумінні податківців — це добуток мінімальної зарплати та ставки ЄСВ 22 % (див. роз’яснення в категорії 201.04.01 БЗ). Тож

незалежно від того, має працівник резидента Дія Сіті інвалідність чи ні, ЄСВ з його зарплати сплачуємо в сумі, що дорівнює добутку мінзарплати та ставки ЄСВ 22 %

Переходимо до конкретних виплат.

Зарплата та винагорода. Розглянемо на прикладі порядок відображення в Д1 Податкового розрахунку заробітної плати та винагороди за гіг-контрактом, що нараховані резидентом Дія Сіті найманому працівнику та гіг-спеціалісту відповідно.

Приклад 1. Резидент Дія Сіті (відповідав вимогам) в грудні 2022 року нарахував найманому працівнику Петренку О. С. (основне місце роботи, повна зайнятість) зарплату за трудовим договором в сумі 60000 грн, а гіг-спеціалісту Осипчуку О. К. винагороду за гіг-контрактом — 100000 грн. ЄСВ нараховано та сплачено в розмірі мінімального страхового внеску.

Додатком 1 до Порядку № 4* окремих кодів категорій застрахованих осіб для найманих працівників та гіг-спеціалістів резидентів Дія Сіті не передбачено.

Тож у Д1:

— зарплату найманого працівника, з якої сплачуємо ЄСВ у розмірі мінімального страхового внеску, відображаємо з кодом «1» у графі 08 — найманий працівник, оплата праці (незалежно від того, має він інвалідність чи ні);

— винагороду гіг-спеціаліста — з кодом категорії застрахованої особи «26» у графі 08 — особа за цивільно-правовим договором (ЦПД), винагорода за ЦПД.

У графі 16 Д1 зазначаємо фактично нараховану суму доходу, у графі 17 — мінзарплату (6700 грн), а в графі 20 — ЄСВ з мінзарплати — 1474 грн (6700 грн х 22 % : 100 %).

Дивимося рис. 1.

Відпускні та оплата перерви. Почнемо з відпускних, що нараховані найманим працівникам. Їх сума входить до складу зарплати. Тож резидент Дія Сіті, який відповідає вимогам, сплачує ЄСВ у розмірі мінімального страхового внеску з загальної суми зарплати та відпускних.

Що стосується щорічної оплачуваної перерви у виконанні робіт (наданні послуг) гіг-спеціаліста, що надається на підставі ч. 4 ст. 21 Закону № 1667, то, на наш погляд, вона не є винагородою за виконані роботи (надані послуги) за гіг-контрактом. Якщо ви згодні з нами, то сума оплати такої перерви не потрапляє до бази нарахування ЄСВ. Чому? Бо відповідно до положень ст. 4 Закону № 2464 базу нарахування ЄСВ формують: (1) зарплата, (2) лікарняні, (3) допомога по вагітності та пологах і (4) винагорода за ЦПД. Оплата щорічної перерви гіг-спеціаліста не є жодною з цих виплат.

Переходимо до звітності. Порядок відображення в Д1 відпускних розглянемо на прикладі.

Приклад 2. Резидент Дія Сіті (відповідав вимогам) в грудні 2022 року нарахував найманому працівнику Журавчику А. О. (основне місце роботи, повна зайнятість) зарплату в сумі 24000 грн та відпускні за час щорічної відпустки в грудні — 18980 грн.

У Д1 відпускні зазначають в окремих рядках у прив’язці до місяця, за який вони нараховані. Проте незалежно від такого відображення резидент Дія Сіті, що відповідав вимогам, має право сплатити ЄСВ у розмірі мінімального страхового внеску з загальної суми зарплати з урахуванням суми відпускних. Як це відобразити в Д1? Наприклад, так, як показано на рис. 2.

Лікарняні та допомога по вагітності та пологах. Зазначені виплати не входять до фонду оплати праці. Також вони не є винагородою за виконані роботи (надані послуги) за гіг-контрактом. Разом з тим, і лікарняні, і допомога по вагітності та пологах входять до бази нарахування ЄСВ, але як окремий вид доходу (див. п. 4 ч. 1 ст. 7 Закону № 2464). Тож

з лікарняних та допомоги по вагітності та пологах ЄСВ сплачуємо на загальних підставах

Це підтверджують податківці в роз’ясненні в категорії 201.04.01 БЗ.

Приклад 3. Резидент Дія Сіті (відповідав вимогам) в грудні 2022 року нарахував найманому працівнику Ковальчуку Г. П. (основне місце роботи, повна зайнятість, має інвалідність, підтверджену завіреною копією довідки до акта огляду МСЕК) зарплату за трудовим договором в сумі 42000 грн та лікарняні за 10 днів тимчасової непрацездатності в грудні — 2201,10 грн.

З зарплати за грудень резидент Дія Сіті, що відповідав вимогам у цьому місяці, нарахує ЄСВ у розмірі мінімального страхового внеску. У Д1 за грудень зарплату відображаємо в окремому рядку (в графі 08 код «1»).

Переходимо до лікарняних. Оскільки лікарняні є базою нарахування ЄСВ на загальних підставах, а працівник, який хворів, має інвалідність, то резидент Дія Сіті має право застосувати ставку ЄСВ 8,41 % до лікарняних.

Лікарняні відображаємо в Д1 в окремому рядку. У графі 08 — код категорії застрахованої особи «36» — працююча особа з інвалідністю. Кількість днів тимчасової непрацездатності проставляємо в графі 12. У графах 16 та 17 — сума лікарняних, а в графі 20 — сума ЄСВ, що нарахована на лікарняні за ставкою 8,41 %, — 185,11 грн (2201,10 грн х 8,41 % : 100 %).

Дивимося рис. 3.

Зверніть увагу! За місяць, в якому юридична особа набула статусу резидента Дія Сіті, ЄСВ сплачується не у розмірі мінімального страхового внеску, а на загальних підставах (див. роз’яснення в категорії 201.04.01 БЗ). Також на загальних підставах нараховує ЄСВ резидент Дія Сіті, який у конкретний календарний місяць не відповідає вимогам, визначеним пп. 2, 3 ч. 1, п. 10 ч. 2 ст. 5 Закону № 1667.

ПДФО/ВЗ та 4ДФ

Коротко про пільги. Резидент Дія Сіті оподатковує ПДФО за ставкою 5 % доходи у вигляді:

— заробітної плати;

— винагороди за гіг-контрактом, у тому числі винагороди за створення та перехід прав на твори, створені за замовленням;

— авторської винагороди за створення службового твору та перехід прав на нього.

Також із таких доходів він утримує ВЗ за стандартною ставкою 1,5 %.

Переходимо до відображення конкретних виплат у 4ДФ Податкового розрахунку.

Зарплата та винагорода. Найкраще зрозуміти порядок відображення цих виплат в 4ДФ допоможе конкретний приклад.

Приклад 4. Резидент Дія Сіті в грудні 2022 року нарахував та виплатив найманому працівнику (податковий номер — 2911111111) зарплату в сумі 80000 грн (ПДФО — 4000 грн, ВЗ — 1200 грн), а гіг-спеціалісту (податковий номер — 3011111111) винагороду за гіг-контрактом — 200000 грн (ПДФО — 10000 грн, ВЗ — 3000 грн).

Із зарплати та винагороди за гіг-контрактом утримано ПДФО за ставкою 5 % та ВЗ — 1,5 %.

Окремих ознак доходів для відображення в 4ДФ виплат, що проводить резидент Дія Сіті, не передбачено. Тож зарплату найманого працівника зазначаємо з ознакою доходу «101», а винагороду гіг-спеціаліста — «102» (винагорода за ЦПД). Дивимося рис. 4.

Відпускні та оплата перерви. Відпускні, що нараховані найманим працівникам, входять до складу зарплати. Тож із них утримуємо ПДФО за пільговою ставкою 5 % та ВЗ — 1,5 %.

На наш погляд, сума оплати щорічної оплачуваної перерви у виконанні робіт (наданні послуг) гіг-спеціаліста не є винагородою за виконані роботи (надані послуги) за гіг-контрактом. Тож із такої суми утримуємо ПДФО за ставкою 18 %, як з іншого оподатковуваного доходу (п.п. 164.2.20 ПКУ). Також не забуваємо про ВЗ (1,5 %).

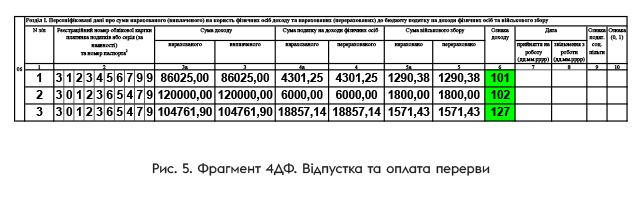

Приклад 5. Резидент Дія Сіті в грудні 2022 року нарахував найманому працівнику (податковий номер — 3123456799) зарплату за фактично відпрацьований час — 48000 грн та відпускні 38025 грн, а гіг-спеціалісту (податковий номер — 3012365479) винагороду за гіг-контрактом — 120000 грн та оплату щорічної перерви — 104761,90 грн.

За найманим працівником зарплатний дохід становитиме: 48000 + 38025 = 86025 (грн).

З нього буде утримано ПДФО за ставкою 5 %:

86025 х 5 : 100 = 4301,25 (грн).

Сума ВЗ за ставкою 1,5 % становить:

86025 х 1,5 : 100 = 1290,38 (грн).

Зарплатний дохід зазначаємо в 4ДФ загальною сумою з ознакою доходу «101».

Переходимо до гіг-спеціаліста. З винагороди за гіг-контрактом утримуємо ПДФО за ставкою 5 %:

120000 х 5 : 100 = 6000 (грн).

ВЗ з винагороди буде утримано в сумі:

120000 х 1,5 : 100 = 1800 (грн).

Оплату перерви оподатковуємо ПДФО за ставкою 18 %:

104761,90 х 18 : 100 = 18857,14 (грн).

ВЗ з оплати перерви буде утримано в сумі:

104761,90 х 1,5 : 100 = 1571,43 (грн).

Винагороду зазначаємо в 4ДФ з ознакою «102», а оплату щорічної перерви — «127». Дивимося рис. 5.

Лікарняні та допомога по вагітності та пологах. Почнемо з простого — з допомоги по вагітності та пологах. Її сума не включається до складу оподатковуваного доходу. Тож ПДФО та ВЗ з допомоги по вагітності та пологах не утримуємо, а в 4ДФ зазначаємо її суму зі стандартною ознакою доходу «128».

Переходимо до лікарняних. Вони не є винагородою за виконані роботи (надані послуги) за гіг-контрактом. Тож

у разі нарахування лікарняних гіг-спеціалісту оподатковуємо їх суму ПДФО за стандартною ставкою 18 %

Також утримуємо ВЗ (1,5 %). В 4ДФ суму лікарняних гіг-спеціаліста зазначаємо з ознакою доходу «127» — інший оподатковуваний дохід.

Що стосується лікарняних, які нараховані найманим працівникам, то абзац третій п.п. 169.4.1 ПКУ називає їх зарплатою за період її збереження згідно із законодавством. Отже, й оподатковуватися вони повинні у складі зарплати за пільговою ставкою. Проте у випадку, коли лікарняні виплачує саме резидент Дія Сіті, ДПСУ чомусь ігнорує зазначену норму ПКУ та пропонує почитати Інструкцію № 5, яка виводить непрацездатні виплати за фонд оплати праці (див. роз’яснення в категорії 103.03 БЗ).

Що ж, прагнення податківців вивчити Інструкцію № 5 тішить. Проте все-таки у питаннях оподаткування слід віддавати перевагу ПКУ.

Якщо ж погоджуватися з підходом податківців, то лікарняні слід оподатковувати ПДФО за ставкою 18 % як інший оподатковуваний дохід та відображати в 4ДФ з ознакою «127» (п.п. 164.2.20 ПКУ, роз’яснення в категорії 103.25 БЗ ).

Приклад 6. Резидент Дія Сіті в грудні 2022 року нарахував найманому працівнику (податковий номер — 3122333333) зарплату за трудовим договором в сумі 60000 грн (ПДФО — 3000 грн, ВЗ — 900 грн) та лікарняні — 1320,66 грн (ПДФО — 237,72 грн, ВЗ — 19,81 грн).

Підприємство врахувало позицію податківців та утримало з лікарняних ПДФО за ставкою 18 %. А ось до зарплати застосовано пільгову ставку ПДФО 5 % (див. рис. 6).

Увага! Юридична особа, яка отримала статус резидента Дія Сіті не з початку місяця, суми зарплати (гіг-винагороди), нараховані (виплачені) працівникам та гіг-спеціалістам за такий місяць, оподатковує ПДФО за ставкою 18 % (роз’яснення в категорії 103.03 БЗ).

Крім того, резидент Дія Сіті, який у конкретний календарний місяць не відповідав вимогам, визначеним пп. 2, 3 ч. 1 ст. 5 Закону № 1667, у межах Податкового розрахунку, зобов’язаний самостійно здійснити перерахунок ПДФО за ставкою 18 % щодо доходів спеціалістів резидента Дія Сіті у вигляді зарплати або винагороди за гіг-контрактом, що були виплачені протягом такого календарного місяця, та сплатити його за власний рахунок до бюджету до подання Податкового розрахунку (див. п.п. 170.141.5 ПКУ, роз’яснення в категорії 103.03 БЗ).

Висновки

- Резидент Дія Сіті в Д1:

- — зарплату найманого працівника, з якої сплачено ЄСВ у розмірі мінімального страхового внеску, відображає з кодом «1» в графі 08;

- — винагороду гіг-спеціаліста — з кодом категорії застрахованої особи 26.

- На лікарняні та допомогу по вагітності та пологах резиденти Дія Сіті нараховують ЄСВ за загальними правилами. Також за загальними правилами ці виплати відображають у Д1.

- У 4ДФ зарплату найманого працівника резидента Дія Сіті слід відображати з ознакою доходу «101», а суму винагороди за гіг-контрактом — «102».

- Лікарняні, що нараховані найманим працівникам та гіг-спеціалістам, на думку податківців, слід відображати в 4ДФ з ознакою доходу «127».