Оподаткування та звітність

Винагорода найманим працівникам за підсумками роботи за рік входить до фонду оплати праці у складі інших заохочувальних та компенсаційних виплат (див. п.п. 2.3.3 Інструкції зі статистики заробітної плати, затвердженої наказом Держкомстату від 13.01.2004 № 5). Тобто ця виплата є зарплатою, у тому числі й для ПКУ-цілей.

Разом з тим є підприємства, які нараховують та виплачують таку винагороду у тому числі й звільненим працівникам за період їх роботи до моменту звільнення. Це передбачено їх внутрішніми документами, що визначають порядок нарахування та виплати винагороди за рік. Проте чи важливий статус отримувача для цілей оподаткування? Розповідаємо.

ПДФО та ВЗ. Винагороду за підсумками роботи за рік найманим працівникам оподатковуйте ПДФО за ставкою 18 % та ВЗ за ставкою 1,5 % у складі заробітної плати (п.п. 164.2.1 ПКУ, п.п. 1.4 п.п. 161 підрозд. 10 розд. ХХ ПКУ).

У 4ДФ зазначайте суму винагороди таким працівникам у загальній сумі зарплати з ознакою доходу «101».

Якщо винагороду за підсумками роботи за рік виплачуєте колишнім працівникам після звільнення (тобто вже стороннім особам), то її суму також оподатковуйте ПДФО за ставкою 18 % та ВЗ за ставкою 1,5 %, але вже як інший оподатковуваний дохід (п.п. 164.2.20 ПКУ).

У 4ДФ відображайте суму винагороди експрацівникам з ознакою доходу «127».

ЄСВ. Винагорода за підсумками роботи за рік у складі зарплати входить до бази нарахування ЄСВ. Ставки внеску стандартні: 22 % — у загальному випадку, 8,41 % — для осіб з інвалідністю (див. п. 1 ч. 1 ст. 7 Закону № 2464*).

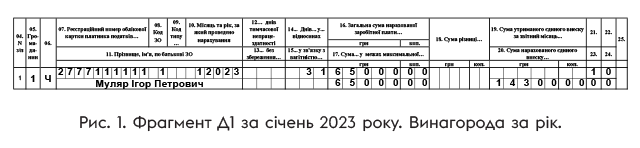

У Д1 суму винагороди, що нарахована працівникам, відображайте в місяці її нарахування в загальній сумі зарплати. Дивимося на прикладі.

Приклад 1. Працівнику (основне місце роботи, повна зайнятість) у січні 2023 року нараховано зарплату за фактично відпрацьований час — 30000 грн та винагороду за підсумками роботи за 2022 рік — 35000 грн, всього — 65000 грн. ЄСВ за ставкою 22 % — 14300 грн.

Відображаємо у Д1 дохід працівника за січень так, як показано на рис. 1.

А чи нараховувати ЄСВ на винагороду за рік, якщо виплачуємо її колишньому працівнику, який уже не перебуває у трудових відносинах із підприємством? Так,

сума винагороди за підсумками роботи за рік звільненому працівнику потрапляє до бази нарахування ЄСВ, оскільки є виплатою за відпрацьований час

Такий висновок випливає з норм, визначених в абзаці другому ч. 2 ст. 7 Закону № 2464. Причому ці ж норми вимагають у такому випадку нараховувати ЄСВ на суму, що визначається шляхом ділення заробітної плати, нарахованої після звільнення, на кількість місяців, за які вона нарахована.

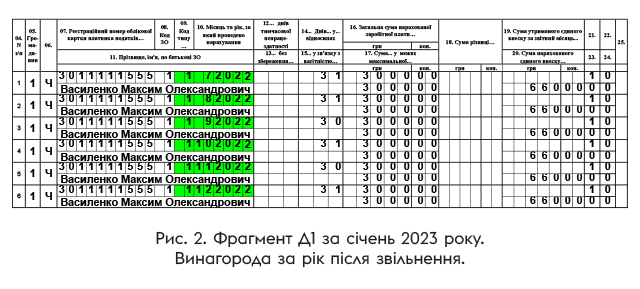

Пропонуємо приклад для того, щоб розібратися з тим, як це показати в Д1.

Приклад 2. У 2022 році працівник був прийнятий на роботу з 17 липня, а звільнений 21 грудня. Вже після звільнення, а саме у січні 2023 року, відповідно до умов колдоговору йому була нарахована винагорода за підсумками роботи за 2022 рік у сумі 18000 грн.

Винагорода за підсумками роботи за 2022 рік є виплатою, нарахованою за відпрацьований час. Тому незважаючи на те, що вона нарахована в січні 2023 року вже колишньому працівнику, включаємо її до бази нарахування ЄСВ.

Винагорода нарахована за 6 місяців, протягом яких працівник перебував у трудових відносинах у 2022 році (з липня по грудень). Тож для ЄСВ-цілей винагороду за рік (18000 грн) ділимо на кількість місяців (6 місяців), за які вона була нарахована.

На кожний місяць з липня по грудень 2022 року припадає 3000 грн (18000 грн : 6 міс.). Суму винагороди відображаємо в Д1 за січень 2023 року за тими місяцями, на які вона розподілена. При цьому в графі 09 проставляємо код типу нарахувань «1» — сума зарплати за відпрацьований час після звільнення з роботи (див. рис. 2).

Що отримуємо у підсумку? Збільшення фактичної бази нарахування за тими місяцями, на які розподіляється допомога. Тож ще раз перевірте, що у вас в результаті з вимогою про сплату ЄСВ з мінзарплати та максимальною базою нарахування ЄСВ за цими місяцями. Можливо, в якомусь місяці ви робили доплату до мінімального страхового внеску, а тепер ця доплата виявилася непотрібною.

Ще раз звертаємо вашу увагу на те, що такий розподіл проводимо тільки у випадку нарахування винагороди особі вже після її звільнення.

Якщо винагорода нарахована найманому працівнику, то її в Д1 відображаємо загальною сумою в місяці нарахування

Далі в центрі нашої уваги будуть лише наймані працівники, які перебувають з роботодавцем у трудових відносинах. Зосередимося на тому, як правильно включати винагороду за рік до розрахунку середньої зарплати у майбутніх періодах.

Винагорода та лікарняні

Як ураховувати винагороду при розрахунку непрацездатних виплат? Для відповіді на це запитання треба звернутися до Порядку № 1266*.

У розрахунку непрацездатної середньоденної зарплати бере участь заробітна плата, нарахована у розрахунковому періоді, з якої був стягнутий ЄСВ (п. 3 Порядку № 1266). За який саме період була нарахована зарплата — не має значення.

Таким чином,

винагороду за підсумками роботи за рік включаємо до розрахунку непрацездатної середньоденної зарплати у складі виплат того місяця, в якому вона нарахована

Без прикладу вас не залишимо.

Приклад 3. Працівник хворів з 1 по 6 лютого 2023 року (6 календарних днів). У розрахунковому періоді (лютий 2022 року — січень 2023 року) йому була нарахована зарплата, що увійшла до бази нарахування ЄСВ, у загальній сумі 192200 грн, у тому числі винагорода за 2022 рік — 15500 грн (нарахована в січні 2023 року).

Страховий стаж працівника становить понад 8 років, у тому числі за останні 12 місяців — більше 6 місяців.

Середньоденна зарплата складе:

192200 : 365 = 526,58 (грн/к. дн.).

Загальна сума лікарняних дорівнює:

526,58 х 6 = 3159,48 (грн).

Із нюансами включення річної винагороди до непрацездатної середньоденної зарплати визначились, переходимо до відпускної середньої.

Винагорода та відпускні

Середньоденну зарплату для обчислення суми відпускних (крім відпустки у зв’язку з вагітністю та пологами) та компенсації за невикористану відпустку розраховують за алгоритмом, установленим Порядком № 100*.

* Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 № 100.

За загальним правилом, суми нарахованої зарплати враховуємо у тому місяці, ЗА який вони нараховані (абзац другий п. 3 Порядку № 100).

Виняток із цього правила — премії та інші заохочувальні виплати, нараховані за певний період, до яких належить і винагорода за підсумками роботи за рік. При розрахунку середньоденної відпускної їх ураховуємо в заробіток місяця їх нарахування та наступних за ним місяців (абзац третій п. 3 Порядку № 100). Кількість місяців урахування буде дорівнювати кількості місяців, за які нарахована винагорода. Отже,

винагороду за підсумками роботи за рік включаємо в заробіток 12 місяців — місяця нарахування та 11 наступних місяців

Зауважте, що місяць нарахування винагороди може й не входити до розрахункового періоду. Проте частина винагороди візьме участь у розрахунку середньої, якщо до розрахункового періоду входять місяці, до яких віднесено винагороду.

А як визначити суму винагороди, що візьме участь у розрахунку середньої у складі зарплати конкретного місяця, що увійшов до розрахункового періоду? Для цього треба загальну суму винагороди розділити на кількість відпрацьованих робочих днів періоду, за який вона нарахована, та помножити на кількість відпрацьованих робочих днів відповідного місяця, який припадає на розрахунковий період.

Таким чином діємо за кожним місяцем, що увійшов до розрахункового періоду.

Після того як розподілили винагороду за місяцями, потрібно:

1) визначити загальну суму розподіленої винагороди за відповідний рік за місяцями, на які її було розподілено та які увійшли до розрахункового періоду. Місяці, що не потрапили до розрахункового періоду, не чіпаємо;

2) порівняти її з фактично нарахованою сумою винагороди. Річ у тім, що

якщо період, за який нараховано винагороду, відпрацьований частково, то в розрахунку середньої враховуємо винагороду у розмірі не більше фактично нарахованої винагороди

Якщо фактична сума винагороди менша за загальну розподілену за місяцями, які увійшли до розрахункового періоду, то розподілену винагороду обрізаємо до рівня фактичної.

Приклад 4. Працівник підприємства йде у відпустку з 01.02.2023 на 24 календарних дні. Розрахунковий період: лютий 2022 року — січень 2023 року.

Кожного року на підприємстві нараховують у січні винагороду за підсумками роботи за попередній рік.

Сума винагороди за 2021 рік — 16800 грн. У 2021 році було відпрацьовано 230 днів з 250 робочих днів (через відпустку без збереження та щорічну відпустку).

Сума винагороди за 2022 рік — 18800 грн. У 2022 році було відпрацьовано 252 днів з 257 робочих днів (через тимчасову непрацездатність).

Заробітна плата за місяцями розрахункового періоду (крім винагороди за підсумками роботи за рік) — 226913,94 грн.

У розрахунку середньої зарплати візьме участь частина винагороди за підсумками роботи за:

1) 2021 рік, що була нарахована в січні 2022 року та враховується в січні — грудні 2022 року. Це буде частина, яка розподілена на лютий — грудень 2022 року — місяці урахування винагороди, що увійшли до розрахункового періоду;

2) 2022 рік, що була нарахована в січні 2023 року та враховується в січні — грудні 2023 року. Це частина, яка розподілена на січень 2023 року.

Суми винагороди, розподілені за місяцями, що увійшли до розрахункового періоду, наведені у таблиці нижче.

Розподіл винагороди за рік за місяцями розрахункового періоду

| Місяці розрахункового періоду | Кількість відпрацьованих днів у місяці розрахункового періоду | Суми винагороди, розподілені на місяці розрахункового періоду, грн |

| Лютий 2022 року | 20 | 1460,87 (16800 : 230 х 20) |

| Березень 2022 року | 22 | 1606,96 (16800 : 230 х 22) |

| Квітень 2022 року | 21 | 1533,91 (16800 : 230 х 21) |

| Травень 2022 року | 22 | 1606,96 (16800 : 230 х 22) |

| Червень 2022 року | 17* | 1241,74 (16800 : 230 х 17) |

| Липень 2022 року | 21 | 1533,91 (16800 : 230 х 21) |

| Серпень 2022 року | 23 | 1680 (16800 : 230 х 23) |

| Вересень 2022 року | 22 | 1606,96 (16800 : 230 х 22) |

| Жовтень 2022 року | 21 | 1533,91 (16800 : 230 х 21) |

| Листопад 2022 року | 22 | 1606,96 (16800 : 230 х 22) |

| Грудень 2022 року | 22 | 1606,96 (16800 : 230 х 22) |

| Розподілена винагорода за 2021 рік. Усього | 17019,14 | |

| Січень 2023 року | 22 | 1641,27 (18800 : 252 х 22) |

| Розподілена винагорода за 2022 рік. Усього | 1641,27 | |

| * Місяць відпрацьовано не повністю через тимчасову непрацездатність. | ||

Фактична сума винагороди за 2021 рік — 16800 грн. Загальна сума розподіленої винагороди за 2021 за місяцями розрахункового періоду лютий — грудень 2022 року — 17019,14 грн. Фактична сума винагороди за 2021 рік (16800 грн) нижча за загальну розподілену (17019,14 грн). Тож суму загальної розподіленої винагороди за 2021 рік обрізаємо до рівня фактичної. У розрахунку візьме участь винагорода за 2021 рік у сумі 16800 грн.

Фактична сума винагороди за 2022 рік (18800 грн) вища за розподілену суму, яка потрапила до січня 2023 року (1641,27 грн). Тому в розрахунку — розподілена сума.

Середньоденна зарплата складе:

(226913,94 + 16800 + 1641,27) : (365 - 1) = 674,05 (грн).

Сума відпускних дорівнює:

674,05 х 24 = 16177,20 (грн).

Настала черга для іншої середньої зарплати.

Винагорода у розрахунку іншої середньої

Порядок розрахунку середньої для інших випадків (наприклад, для оплати часу службового відрядження тощо) також визначає Порядок № 100. Проте розрахунковий період у загальному випадку складають 2 місяці, а в розрахунку — не календарні, а робочі дні.

Що стосується винагороди за підсумками роботи за рік, то принципи її включення до розрахунку іншої середньої зарплати аналогічні наведеним вище для розрахунку відпускної середньої.

Приклад 5. Працівник був відсутній на роботі 07.02.2023, оскільки в цей день відвідував ТЦК та СП згідно з отриманою повісткою. Такий день оплачуємо за середньою зарплатою. Розрахунковий період складуть грудень 2022 року — січень 2023 року. У цьому періоді працівник фактично відпрацював 32 робочих дні, а саме 22 — у грудні та 10 — у січні (з 2 по 17 січня — відпустка за свій рахунок).

Сума зарплати за фактично відпрацьований час у розрахунковому періоді — 18400 грн. Крім того, в січні 2022 працівнику була нарахована винагорода за 2021 рік у сумі 13800 грн (у 2021 році працівником фактично відпрацьовано 235 роб. дн.), а в січні 2023 року — винагороду за підсумками роботи за 2022 рік у сумі 15600 грн (у 2022 році фактично відпрацьовано 209 робочих днів).

Чому згадали про винагороду за 2021 рік, що була нарахована в січні 2022 року? Тому що вона розподіляється в тому числі й на грудень 2022 року, який входить до розрахункового періоду. Сума розподіленої винагороди складе:

13800 : 235 х 22 = 1291,91 (грн).

Винагорода за підсумками роботи за 2022 рік, нарахована в січні 2023 року, розподіляється у тому числі й на січень 2023 року. Сума винагороди, яку слід додати до зарплати січня 2023 року, складе:

15600 : 209 х 10 = 746,41 (грн).

Розподілені суми винагороди менші за фактично нараховані.

Середньоденна зарплата дорівнює:

(18400 + 1291,91 + 746,41) : 32 = 638,70 (грн/роб. дн.).

Немає жодного сумніву, що відтепер ви з легкістю впораєтеся з оподаткуванням та відображенням у звітності винагороди за рік та включенням її до середньої заробітної плати.

Висновки

- Винагороду за підсумками роботи за рік як працюючим працівникам, так і звільненим, оподатковуємо ПДФО 18 % і ВЗ 1,5 %.

- Винагорода за підсумками роботи за рік є базою нарахування ЄСВ.

- Винагорода за рік, з якої сплачено ЄСВ, бере участь у розрахунку середньої зарплати для визначення суми лікарняних/допомоги по вагітності та пологах.

- Під час обчислення середньоденної зарплати відповідно до Порядку № 100 винагороду за рік ураховуємо в заробіток 12 місяців, починаючи з місяця її нарахування.