У бухгалтерській практиці назва «Об’єднаний звіт» закріпилась за Податковим розрахунком сум доходу, нарахованого (сплаченого) на користь платників податків — фізосіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі — Податковий розрахунок, Розрахунок).

Зауважимо, що Мінфін наказом від 02.03.2023 № 113 змінив форму Податкового розрахунку. Цей наказ набрав чинності з 05.05.2023. Тож згідно з абзацом другим п. 46.6 ПКУ

першим звітним періодом, за який необхідно подати Податковий розрахунок за новою формою, має бути ІІІ квартал 2023 року

Таким чином, наразі для виправлення ПДФО/ВЗ/ЄСВ-помилок використовуємо стару форму Податкового розрахунку, затверджену наказом Мінфіну від 13.04.2015 № 4 (у редакції наказу Мінфіну від 04.07.2022 № 189).

Розглянемо правила виправлення помилок, що виявлені після спливу граничного строку подання Податкового розрахунку.

Загальні правила виправлення

Правило 1. Прийнята звітність, яку необхідно відкоригувати, залишається чинною на момент виправлення помилки. Система, за якої наступний звіт затирає попередній, тут НЕ працює.

Тобто здана до закінчення граничного строку подання звітність з ЄСВ, ПДФО та ВЗ, яка прийнята податківцями та пройшла всі контролі, у тому числі під час завантаження до реєстрів страхувальників та застрахованих осіб, навіки «цементується» в системі. У вас немає можливості «забити» її новою звітністю. Ви можете лише відкоригувати її необхідні реквізити та показники.

Правило 2. У загальному випадку, коригування поданого Податкового розрахунку (з типом «Звітний» та/або «Звітний новий») після спливу строку його подання здійснюємо за допомогою Податкового розрахунку з типом «Уточнюючий». Разом з тим, в окремих випадках помилки минулих періодів, що допущені в Д1, можна виправити в Розрахунку за поточний звітний період (див. нижче).

Правило 3. Якщо виправляємо помилку за допомогою уточненки, то вона повинна містити безпосередньо сам Податковий розрахунок з типом «Уточнюючий» та лише ті додатки до нього, в яких проводиться коригування.

Правило 4. Таблична частина уточнюючих додатків повинна містити інформацію лише за рядками з показниками або сумами ПДФО, ВЗ, ЄСВ, які уточнюються/виправляються.

Від загальних правил — до конкретики.

Заголовна частина Розрахунку

Відразу скажемо, що відкоригувати тут мало що вдасться. Причина — у механізмі виправлення помилок, що прописаний у п. 8 розд. V Порядку заповнення та подання податковими агентами Податкового розрахунку.., затвердженого наказом Мінфіну від 13.01.2015 № 4 (далі — Порядок № 4). В ньому зазначено: для проведення коригувань платнику податків необхідно сформувати та подати Розрахунок з типом «Звітний новий» або «Уточнюючий», в заголовній частині якого слід заповнити рядки 01 — 06.

Тож, наприклад, за потреби роботодавець/податковий агент може відкоригувати показник рядка 032 «Кодифікатор адміністративно-територіальних одиниць та територій територіальних громад» заголовної частини Податкового розрахунку. Проте тут є нюанс. Відкоригувати показники цього рядка можна тільки у випадку одночасного коригування будь-якої помилки в табличній частині 4ДФ. Окреме коригування рядка 032 Порядком № 4 не передбачено.

А ось рядки 07 — 09 та кількісні рядки 10 (101 — 110) заголовної частини відкоригувати взагалі не вийде. Пенсійний фонд наполягає, що показники цих рядків коригуванню не підлягають. В результаті приходить квитанція 2 з відмовою. Тож тут краще не помилятися.

Переходимо до виправлення помилок у Д1.

Коригуємо Д1

Насамперед треба пам’ятати, що механізм виправлення помилок у Д1 Об’єднаного звіту після спливу граничного строку його подання залежить від виду помилки. Умовно помилки в Д1 можна розділити на сумові (помилки в базі та сумах ЄСВ) та несумові помилки (помилки в інших реквізитах Д1). Крім того, якщо маємо справу з несумовими помилками, то додатково слід ураховувати мету коригування.

Від виду помилки та мети коригування буде залежати принцип коригування поданого Д1: за допомогою ознаки «0, 1» або коду типу нарахувань (далі — КТН) «2, 3».

Розглянемо, коли працює ознака «0, 1», а коли КТН «2, 3».

Ознака «0, 1». Ви сформували рядок з відомостями на працівника. Здали звітність. Проте згодом виявили, що в такому рядку допущено несумову помилку.

Виправляємо несумову помилку таким чином. Формуємо Податковий розрахунок з типом «Уточнюючий» за той податковий період, в якому помилилися, та Д1 до нього.

У Д1 повторюємо помилковий рядок та в графі 25 «Ознака (0, 1)» проставляємо ознаку «1» — рядок на вилучення. Далі формуємо ще один рядок з правильною інформацією та в графі 25 проставляємо ознаку «0» — рядок на додавання. Тобто змінюємо помилковий рядок на правильний.

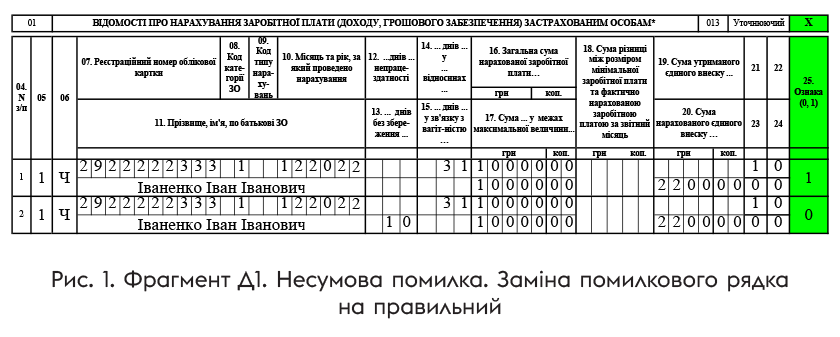

Приклад 1. Роботодавець в Д1 за грудень 2022 року помилково не зазначив у графі 13 кількість днів без збереження зарплати (працівник перебував у відпустці за свій рахунок 10 к. дн. з 1 по 10 грудня). Помилка виявлена та виправляється в травні 2023 року.

Роботодавець сформує Податковий розрахунок з типом «Уточнюючий» за IV квартал 2022 року та Д1 за грудень до нього. Коригувальний Д1 буде заповнено так, як показано на рис. 1.

Якщо ж потрібно (1) вилучити зайво внесений рядок у вже поданому Д1 або (2) додати загублений рядок, то виправлення проводимо за принципом, який використовуємо для виправлення сумових показників, а саме за допомогою КТН «2, 3». Можливо, це не зовсім правильно, з точки зору методології, проте це єдино можливий варіант виправлення таких помилок.

КТН «2, 3». За допомогою КТН «2, 3» можна виправити будь-яку сумову помилку в Д1, а також додати/видалити рядки без сумових показників, які були пропущені/зайво зазначені в раніше поданому Д1. Причому виправити такі помилки можна:

— варіант 1 — за допомогою Податкового розрахунку з типом «Уточнюючий», сформованого за той звітний період, в якому допущено помилку. Він міститиме безпосередньо сам Розрахунок та додаток Д1 до нього з коригуючими рядками;

— варіант 2 — у складі Розрахунку за поточний квартал з типом «Звітний».

Незалежно від того, який варіант ви оберете, порядок виправлення буде однаковим. У Д1 формуєте рядок на працівника, щодо якого помилилися, зазначаючи серед іншого у графі 10 — місяць і рік, за який виправляєте помилку, а в графі 09:

— КТН «2», якщо донараховуєте базу та/або ЄСВ чи додаєте рядок, який не було зазначено в поданому Д1;

— КТН «3», якщо зменшуєте базу та/або ЄСВ або потрібно видалити зайвий рядок з раніше поданого Д1. Зверніть увагу: якщо зменшуєте базу/суму ЄСВ, то показники в графах 16 — 20 зазначаєте без знака «мінус». Замість нього — КТН «3», який говорить про те, що слід зменшити базу та/або ЄСВ в раніше поданому Д1.

Інші графи заповнюєте в загальному порядку.

Увага!

У разі виправлення помилки за допомогою КТН «2» або «3», графу 25 «Ознака (0, 1)» не заповнюємо

З коригуючого Д1 сумові показники переносимо до розд. І Податкового розрахунку, а саме до граф 4 (4.1 — 4.4.3) — якщо збільшили суму нарахувань з ЄСВ, або ж до граф 6 (6.1 — 6.4.3) — якщо зменшили. Також за потреби розраховуємо та заповнюємо графи 5, 5.1 з пенею.

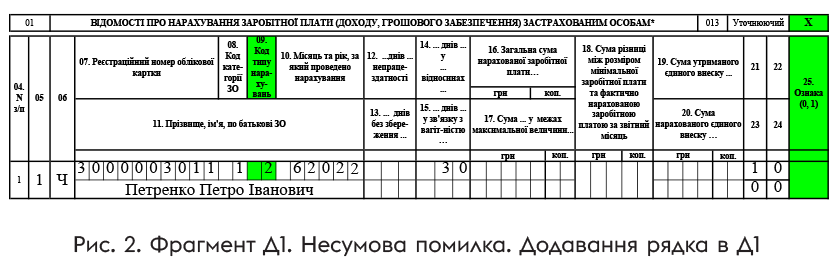

Приклад 2. У Д1 за червень 2022 року помилково не вказали працівника, з яким весь місяць було призупинено дію трудового договору. Помилку виявили та виправляють у травні 2023 року.

Роботодавець сформує Податковий розрахунок з типом «Уточнюючий» за ІІ квартал 2022 року та Д1 за червень до нього. В Д1 сформує один рядок з відомостями на загубленого працівника й в графі 09 зазначить КТН «2» (див. рис. 2).

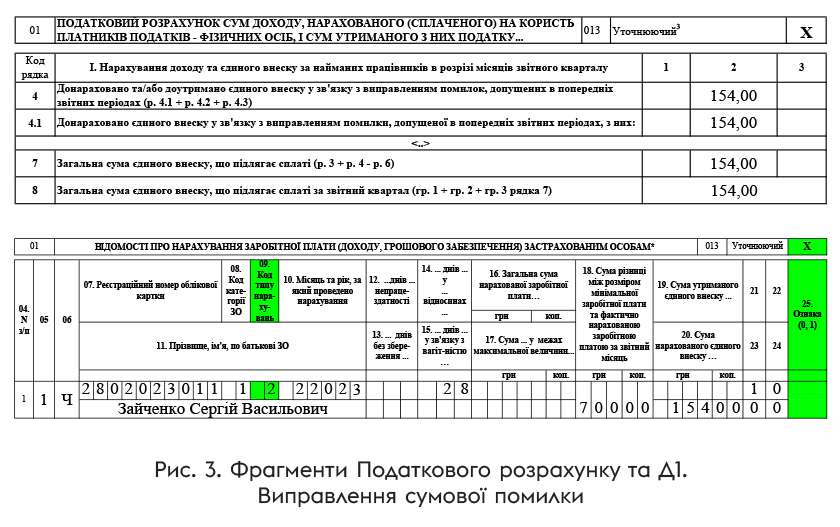

Приклад 3. Формуючи Об’єднаний звіт за І квартал 2023 року підприємство у Д1 за лютий не відобразило різницю між фактичною базою нарахування ЄСВ, визначеною за основним працівником, та мінзарплатою (різниця — 700,00 грн, ЄСВ — 176 грн). Помилка виправляється у травні 2023 року.

Підприємство сформує Податковий розрахунок за І квартал 2023 року з типом «Уточнюючий» та Д1 до нього. Зверніть увагу, що сумові відомості з Д1 будуть відображені у розд. І Податкового розрахунку (див. рис. 3).

Ще один важливий момент. Якщо після закінчення періоду для звітування за відповідний квартал необхідно одночасно виправити сумові та несумові помилки, допущені в рядку, сформованому на застраховану особу, то дієте так. Спочатку формуєте та подаєте Податковий розрахунок з типом «Уточнюючий», в якому виправляєте несумові помилки. Потім проводите виправлення сумової помилки.

Працюємо з помилками у 4ДФ

Для виправлення помилок у 4ДФ формуємо Податковий розрахунок з типом «Уточнюючий» за той період, в якому було допущено помилку, та 4ДФ до нього.

У «шапці» коригувального 4ДФ кількісні реквізити 04 «Працювало за трудовими договорами (контрактами) (ознака 101)» та 05 «Працювало за цивільно-правовими договорами (ознака 102)» повинні відповідати тим, що були зазначені в раніше поданому 4ДФ, який зараз коригуємо. Виняток — ситуація, колі ці реквізити також слід відкоригувати.

Якщо коригуємо розд. І 4ДФ, то зазначаємо в ньому інформацію тільки за тими рядками, які уточнюються/додаються/вилучаються. Коригування проводимо за допомогою графи 10 «Ознака (0, 1)».

Для вилучення одного помилкового рядка із поданої звітності повторюємо всі графи такого рядка і в графі 10 вказуємо «1» — рядок на вилучення.

Для введення нового або пропущеного рядка заповнюємо повністю всі його графи й у графі 10 зазначаємо «0» — рядок на введення.

Для заміни помилкового рядка на правильний формуємо два рядки. Перший — повторюємо помилковий рядок і в графі 10 ставимо позначку «1» — на вилучення. Другий — рядок з правильними даними, в графі 10 якого — «0» — рядок на введення.

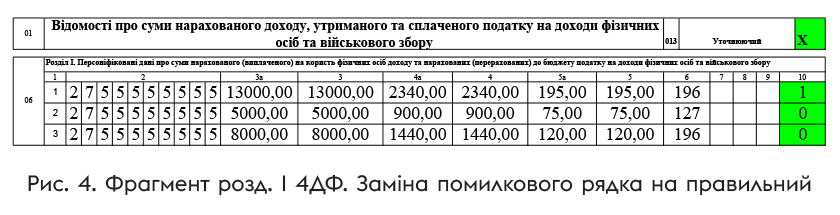

Приклад 4. Податковий агент орендує у звичайної фізособи легковий автомобіль (щомісячна сума оренди — 5000 грн, ознака доходу «127») та нежитлове складське приміщення (щомісячна сума оренди — 8000 грн, ознака доходу «196»). При формуванні Об’єднаного звіту за І квартал 2023 року він помилково відобразив у 4ДФ за березень орендну плату загальною сумою (13000 грн) з ознакою доходу «196». Помилка виправляється у травні 2023 року.

Для виправлення помилки податковий агент сформує за 1 квартал 2023 року з типом «Уточнюючий» Податковий розрахунок та 4ДФ до нього. У розд. І 4ДФ буде 3 коригувальні рядки. Перший рядок — на вилучення, в якому повторюємо інформацію з помилкового рядка (ознака «1» у графі 10). Другий та третій рядки — на введення (ознака «0» в графі 10), в яких буде зазначено окремо суму оренди автомобіля та суму оренди приміщення з відповідними ознаками доходу (див. рис. 4).

Рухаємося далі і поговоримо про коригування у Д5.

Виправляємося у Д5

Д5 Податкового розрахунку призначений для відображення відомостей про трудові (цивільно-правові) відносини з застрахованими особами. Помилки, яких припустилися у Д5, коригуємо так само, як і помилки в 4ДФ.

Отже, за той період, в якому було допущено помилку, формуємо Податковий розрахунок з типом «Уточнюючий» та Д5 до нього. Для того щоб:

— вилучити зайвий рядок у поданому Д5, — повторюємо його і в графі 20 «Ознака 0, 1» зазначаємо «1»;

— додати забутий рядок, — формуємо його і в графі 20 вказуємо «0»;

— виправити помилкові відомості, — формуємо 2 рядки. В одному повністю повторюємо інформацію з помилкою і в графі 20 Д5 проставляємо «1» — рядок на вилучення. У другому — вказуємо правильну інформацію і в графі 20 зазначаємо «0» — рядок на введення.

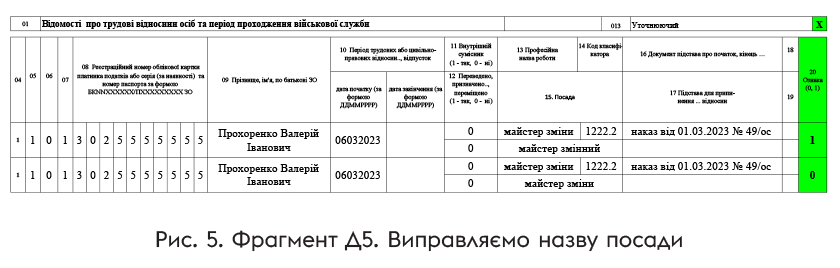

Приклад 5. Підприємство у Д5 Податкового розрахунку за І квартал 2023 року припустилося помилки у назві посади працівника. Помилка виправляється у травні 2023 року.

Формуємо за І квартал 2023 року Податковий розрахунок з типом «Уточнюючий» та Д5 до нього. У табличній частині Д5 зазначаємо 2 рядки (див. рис. 5). Один — на вилучення (повтор рядка з помилкою й у графі 20 ознака «1»), другий — на додавання (рядок з правильними даними та у графі 20 ознака «0»).

Висновки

- Спосіб виправлення помилок у прийнятому Податковому розрахунку залежить від показника, який коригується.

- Несумові помилки в рядках Д1 та усі помилки у табличних частинах 4ДФ і Д5 виправляємо, використовуючи принцип «Ознака 0, 1».

- Сумові помилки у Д1 виправляємо за допомогою КТН «2», якщо збільшуємо базу нарахування чи суму ЄСВ, або КТН «3» — якщо зменшуємо базу чи суму ЄСВ.

- КТН «2» допоможе додати в Д1 рядок без сумових показників, який був загублений, КТН «3» — вилучити зайвий рядок без сумових показників.