Відповідь на це запитання залежить від причини відсутності. Розглянемо можливі варіанти.

Відпустка за свій рахунок. За загальним правилом, незалежно від того, частину місяця чи весь місяць працівник перебував у відпустці за свій рахунок, його обов’язково відображаємо в Д1. Кількість календарних днів такої відпустки, що припала на відповідний місяць звітного кварталу, зазначаємо в графі 13.

Виняток із цього правила — відпустка без збереження зарплати для догляду за дитиною від 3 до 6 років, що надається на підставі п. 3 ч. 1 ст. 25 Закону України «Про відпустки» від 15.11.96 № 504/96-ВР. Повні бездохідні місяці перебування працівника в такій відпустці в Д1 не зазначаємо, оскільки про початок та закінчення цієї відпустки роботодавець інформує ПФУ за допомогою трудового додатка Д5.

Ще один важливий момент. Якщо працівнику, який перебуває у відпустці без збереження зарплати, нараховувалися виплати, що входять до бази нарахування ЄСВ, то за потреби перевірте виконання вимоги про сплату ЄСВ з мінімальної зарплати (МЗП). Нагадаємо, що таку вимогу виконує роботодавець, у якого працівник працевлаштований за основним місцем роботи та до бази нарахування якого застосовує ставку ЄСВ 22 %. Якщо фактична база нарахування такого працівника менша за МЗП, то роботодавець повинен на різницю між цими величинами донарахувати ЄСВ та відобразити таку різницю в Д1 в окремому рядку з кодом типу нарахувань «13» у графі 09.

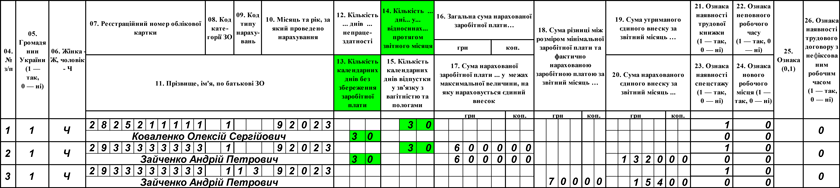

Приклад 1. Працівники Коваленко О. С. (основне місце роботи, повна зайнятість, ЄСВ — 22 %) та Зайченко А. П. (основне місце роботи, повна зайнятість, ЄСВ — 22 %) перебували у відпустці за свій рахунок весь вересень 2023 року. Коваленку О. С. дохід у вересні не нараховувався, а ось Зайченку А. П. було нараховано квартальну премію у сумі 6000 грн.

Роботодавець відобразить у Д1 відомості щодо працівників так, як показано на рис. 1.

Рис. 1. Фрагмент Д1 за вересень. Відпустка за свій рахунок

Що стосується 4ДФ, то в цьому додатку працівника зазначаємо виключно у випадку, коли йому нараховувалися доходи. Якщо працівник весь місяць був без збереження зарплати й немає нарахувань, то порожній рядок на нього в 4ДФ не формуємо.

Неявки, призупинення. Якщо працівник відсутній на роботі у зв’язку з призупиненням дії трудового договору, неявками з невизначених чи інших причин, то окремо кількість днів, на які припали ці події, в Д1 не зазначаємо. Вносити їх до графи 13 Д1 не потрібно. На такого працівника формуємо в Д1 рядок та зазначаємо в графі 14 кількість днів у трудових відносинах протягом звітного місяця.

Приклад 2. Кравчук С. П. (основне місце роботи, повна зайнятість, ЄСВ — 22 %) весь вересень 2023 року був відсутній на роботі з нез’ясованих причин (у табелі обліку робочого часу — «НЗ»). Дохід, що входить до бази нарахування ЄСВ, у вересні йому не нараховувався.

На працівника в Д1 за вересень формуємо рядок без сумових показників, але з кількістю днів у трудових відносинах протягом місяця (рис. 2).

Рис. 2. Фрагмент Д1 за вересень. Неявки

У 4ДФ працівник потрапить, тільки якщо йому був нарахований дохід. Немає доходу — немає працівника в 4ДФ.