Звітуємо чи уточнюємось?

Юридичні особи є платниками податку на нерухоме майно, відмінне від земельної ділянки. Причому не тільки за нежитлову, а й за житлову нерухомість теж (п.п. 266.1.1 ПКУ). За нерухомість, що перебуває у власності юросіб станом на 1 січня звітного року і є об’єктом оподаткування, юрособи самостійно обчислюють суму податку і подають декларацію не пізніше 20 лютого цього ж року. Така декларація подається контролюючому органу за місцезнаходженням нерухомості з розбивкою річної суми податку рівними частками поквартально (п.п. 266.7.5 ПКУ).

Виходячи з цих загальних правил і будемо визначати, який тип декларації слід подати за придбану в поточному році квартиру. А допоможе нам у цьому консультація з БЗ 106.07. Зафіксуємо по черзі кожний із трьох її висновків і прокоментуємо їх.

1. Юридична особа, яка вперше подає декларацію з податку на нерухоме майно, за придбаний об’єкт звітує за рік і в полі, що відповідає типу декларації, зазначає «Звітна»

Очевидно, якщо до цього жодної нерухомості у власності підприємства не було або вся його нерухомість не була об’єктом оподаткування, зокрема згідно з п.п. 266.2.2 ПКУ декларацію за поточний рік воно не подавало (див. БЗ 106.07). Оскільки декларація, яку тепер йому слід подати, буде подаватися в поточному році вперше, вона повинна мати тип «Звітна». Це найпростіший випадок, з ним усе зрозуміло.

А як бути в тому разі, якщо підприємство вже звітувало з податку на нерухомість у поточному році? Тут може бути кілька ситуацій.

Назагал слід виходити з того, що в умовах адміністративної реформи платник податку на нерухоме майно подає декларацію до контролюючого органу за місцезнаходженням адміністративних центрів територіальних громад (ТГ), на території яких знаходяться об’єкти оподаткування (див. примітку 7 до форми декларації, затвердженої наказом Мінфіну від 10.04.2015 № 408). Тобто декларацію має отримати той податковий орган, що обслуговує територію, на якій знаходиться ваша нерухомість. При цьому в одну податкову подається одна декларація щодо всіх об’єктів, які розташовані на території різних ТГ, підконтрольній цій податковій.

Так от, якщо територію, на якій знаходиться придбана посеред року нерухомість, обслуговує інший податковий орган, ніж той, до якого підприємство вже звітувало з податку на нерухомість у цьому році, то доведеться стати на облік за неосновним місцем і звітність за новий об’єкт подавати вже цьому, іншому, податковому органу. В такому разі ця звітність такому податковому органу теж подаватиметься вперше, отже, тип декларації має бути «Звітна».

Приклад 1. Підприємство, розташоване в м. Ізюм Харківської обл., має об’єкт нежитлової нерухомості (офіс), розташований у цьому ж місті. 08.08.2024 підприємство придбало квартиру в м. Львів. Як відзвітувати з податку на нерухомість за цю квартиру?

За таких умов підприємство не пізніше 20.02.2024 вже мало подати декларацію за власну нежитлову нерухомість, розташовану в м. Ізюм, до Ізюмської ДПІ ГУ ДПС у Харківській обл. Разом з тим, оскільки придбана квартира знаходиться на території Львівської міської ТГ, що обслуговується Львівською ДПІ ГУ ДПС у Львівській обл., то подавати декларацію за цю квартиру слід теж із типом «Звітна». Адже з податку на нерухомість за такий звітний (податковий) період, як 2024 рік, підприємство до цієї ДПІ ще не звітувало.

Наступний висновок фіскалів теж торкається ситуації, коли нерухома звітність вже подавалась.

2. Якщо придбання об’єкта нерухомості відбулося не пізніше 20 лютого, а звітну декларацію вже подано, то до закінчення граничного терміну її подання подають декларацію з типом «Звітна нова»

Тут ситуація дещо інша, ніж та, що розглянута вище. Підприємство мало власну нерухомість, за яку відзвітувало на початку року. І вже після цього, але до граничного строку подання річної звітності (20.02.2024) придбало квартиру, розташовану або на території тієї ж ТГ, що і решта нерухомості, або на території іншої ТГ, але підконтрольній цьому ж податковому органу.

Нагадаємо, що документ звітності з типом «Звітний новий» подається платником до закінчення граничного строку подання для такого документа звітності, якщо раніше подавався документ звітності з типом «Звітний» або «Звітний новий» за такий самий звітний (податковий) період.

Отже, якщо квартиру було придбано не пізніше 20.02.2024, а декларацію з податку на нерухомість за інші об’єкти, розташовані на території, підконтрольній цьому ж податковому органу, підприємство вже подало, то воно повинно подати декларацію з типом «Звітна нова», до якої додатково внести новий об’єкт. У такому разі подана раніше звітна декларація до уваги не береться, наче її не було зовсім. А сплачувати податок у поточному році підприємство буде на підставі декларації з типом «Звітна нова».

3. При переході права власності на об’єкт нерухомості після закінчення граничного терміну подання декларації (після 20 лютого звітного року) подають декларацію з типом «Уточнююча» (УД)

Цей висновок фіскалів є логічним продовженням висновку 2. У ньому теж ідеться про ситуацію, коли нерухома звітність вже подавалась, однак новий об’єкт нерухомості на тій же території було придбано після 20.02.2024. В такому разі подати декларацію з типом «Звітна нова» вже не можна. Тож не залишається нічого іншого, як тільки уточнювати звітну декларацію в порядку, передбаченому п. 50.1 ПКУ.

Строки подання декларації

За приписами п.п. 266.7.5 ПКУ

щодо новоствореного (нововведеного) об’єкта нерухомості юридичні особи подають декларації протягом 30 календарних днів з дня виникнення права власності на такий об’єкт, а податок сплачують починаючи з місяця, в якому виникло право власності на такий об’єкт

Цією нормою, власне, можна було б і обмежитись, якби не одне «але». Крім неї, в ПКУ є п.п. 266.8.1, де прописано порядок обчислення податку в разі «переходу права власності на об’єкт оподаткування від одного власника до іншого протягом календарного року». І схоже на те, що саме за цією конструкцією ховається придбання квартири посеред року. Однак строк подання декларації для цього випадку законодавчо не встановлений.

Підтверджують це самі податківці, відповідаючи на запитання, що цікавить і нас: у який термін необхідно подати УД з податку на нерухоме майно в разі зміни бази оподаткування (зміна cтавок або кодів типу об’єкта, введення / скасування пільг, перехід права власності (купівля / продаж) (!) тощо)? В консультації з БЗ 106.07 вони розрізняють новостворений (нововведений) об’єкт нерухомості, згаданий у п.п. 266.7.5 ПКУ, і перехід права власності на об’єкт оподаткування, згаданий у п.п. 266.8.1 ПКУ. І при цьому зауважують, що ПКУ та іншими нормативно-правовими актами не визначений конкретний термін подання УД для інших випадків, крім того випадку, що регламентований п.п. 266.7.5 ПКУ (див. рамочку вище).

Але все одно в цій, а також у двох інших консультаціях з БЗ 106.07 — цій і цій стверджують, що

при переході права власності на об’єкт оподаткування УД слід подати протягом 30 календарних днів з дня виникнення права власності на такий об’єкт

Чому цей нюанс настільки важливий? Бо фіскали, погоджуючись з тим, що строк подання УД для цього випадку в ПКУ відсутній, все одно наполягають на застосуванні 30-денного строку, призначеного зовсім для інших цілей. А за порушення цього вигаданого ними 30-денного строку погрожують штрафом згідно з п. 120.1 ПКУ в розмірі 340 грн за кожне неподання (несвоєчасне подання) декларації, вчинене вперше, і 1020 грн при повторному порушенні (див. БЗ 106.07).

На нашу ж думку, в разі придбання квартири посеред року підприємство має подати відповідну декларацію (або з типом «Звітна» — див. висновок 1 у попередньому розділі статті, або з типом «Уточнююча» — див. висновок 3 там же) не пізніше найближчого строку сплати авансового внеску з податку на нерухоме майно. Для прикладу 1 (див. вище) це буде 29.10.2024 — граничний строк сплати податку за 3 квартал. Втім, якщо не хочете вступати з фіскалами в дискусії, ліпше задекларувати придбану квартиру не пізніше 06.09.2024.

Особливі випадки декларування

Воєнне звільнення. Хоч це й малоймовірно, але не можна зовсім виключати придбання юрособою квартири, розташованої на території активних бойових дій (ТАБД). Наприклад, якщо таку територію на момент укладення договору купівлі-продажу не було віднесено Переліком № 309* до ТАБД, а це сталося трохи згодом.

У такому разі слід пам’ятати, що п.п. 69.22 підрозд. 10 розд. ХХ ПКУ передбачено звільнення від оподаткування нерухоме майно, розташоване на територіях, які було визначено, зокрема, як ТАБД. Починаючи з 1 січня 2023 року таке звільнення надається за період з першого числа місяця по останнє число місяця, протягом яких на таких територіях тривали активні бойові дії. Як наслідок,

юрособа-покупець звільняється від подання декларації за об’єкт нерухомості, розташований на ТАБД

Про це йдеться в БЗ 106.07. Отже, протягом зазначеного періоду можна не декларувати таку квартиру і не сплачувати за неї податок.

Суперставка податку. Маємо на увазі підвищену ставку в розмірі 25000 грн за розкішні квартири (понад 300 кв. м) і житлові будинки (понад 500 кв. м), яка встановлена п.п. «ґ» п.п. 266.7.1 ПКУ. На сьогодні її мають застосовувати юридичні особи також.

Так от, якщо ви придбали такий об’єкт житлової нерухомості, обчислити в декларації річну суму податку, збільшену на 25000 грн на рік, починаючи з місяця, в якому набуто право власності, слід за формулою (БЗ 106.07):

(графа 9 «Площа об’єкта оподаткування (загальна)» х графу 14 «Ставка (%)» х графу 15 «Розмір мінімальної заробітної плати на 01 січня звітного року»/100)) / 12 х (суму колонок 10 — 13 «Кількість місяців перебування у власності, у кварталах») + графа 16 «Застосування п.п. 266.7.1 прим. 1 п. 266.7 ст. 266 розд. ХІІ ПКУ» (25000 грн.) / 12 х (суму колонок 10 — 13 «Кількість місяців перебування у власності, у кварталах»).

Придбання і продаж в одному місяці. За наявності документального підтвердження, що засвідчує перехід прав власності від продавця до покупця (договір купівлі-продажу тощо), суб’єкт господарювання, який придбав та продав об’єкт нерухомості в межах одного місяця, звільняється від обов’язку декларування та сплати податку на нерухоме майно (БЗ 106.07).

Заповнення декларації

Якщо подаєте звітну. Про правила її заповнення в поточному році ми розповідали в статті «Податок на нерухомість — 2024 для юросіб» // «Податки & бухоблік», 2024, № 12. Тут лише нагадаємо, що нерухома звітність складається із власне декларації (код форми J0302107) та додатків 1 (код форми J0312107) і 2 (код форми J0312207), в яких розраховують податок за об’єкти житлової та нежитлової нерухомості відповідно.

Якщо у вас є об’єкти тільки одного типу (або житлові, або нежитлові), заповнюєте і подаєте лише один з додатків

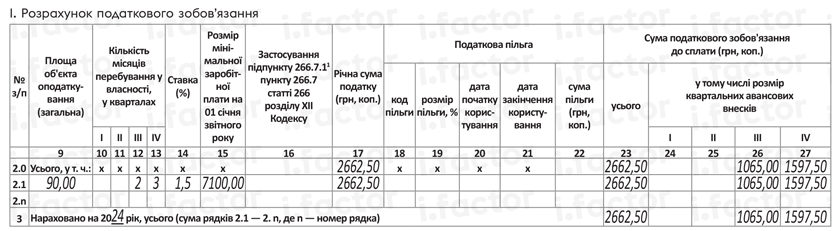

Це зауваження якраз буде слушним для ситуації, коли зараз ви звітуватимете за придбану квартиру вперше в поточному році до податкової, якій підконтрольна територія, де розміщена така квартира. Цю ситуацію ми розглядали вище в прикладі 1. Разом зі звітною декларацією слід заповнити лише додаток 1, призначений для об’єктів житлової нерухомості. Порядковий номер такої декларації буде «1», оскільки раніше до податкового органу за місцем розташування квартири ви не звітували.

Не забудьте також заповнити поле «починаючи з» рядка 2.1 «звітний податковий період» заголовної частини декларації. Як підкреслюють податківці (БЗ 106.07), це поле заповнюється в декларації з типом «звітна» у випадках її подання при переході права власності протягом звітного року (придбано / продано об’єкт нерухомості). Тут зазначається дата, що дорівнює початку місяця, в якому виникло право власності на такий об’єкт . Тобто для прикладу 1 (див. вище) це буде «01.08», оскільки квартиру було придбано в серпні.

І останнє, про що слід сказати в цьому підрозділі. У графах 10 — 13 «Кількість місяців перебування у власності, у кварталах» додатка 1 зазначають кількість місяців перебування об’єкта нерухомості у власності платника в кожному кварталі звітного року. А при переході права власності на об’єкт оподаткування від одного власника до іншого протягом календарного року для нового власника враховується місяць, в якому він набув права власності (п.п. 266.8.1 ПКУ; примітка 9 до додатка 1). Тобто для прикладу 1 (див. вище) в графі 12, що відповідає 3 кварталу, слід поставити «2», оскільки квартиру було придбано в серпні, а в графі 13, що відповідає 4 кварталу, — «3».

Як заповнити додаток 1 до декларації за даними нашого прикладу, див. на рис. 1 нижче.

Рис. 1. Фрагмент заповнення додатка 1 до звітної декларації з податку на нерухомість

Якщо подаєте УД. Для уточнення податкових зобов’язань у зв’язку з придбанням об’єкта житлової нерухомості беруть ту саму звітну форму, що й для подання звітної декларації. Розглянемо деякі особливості її заповнення на прикладі.

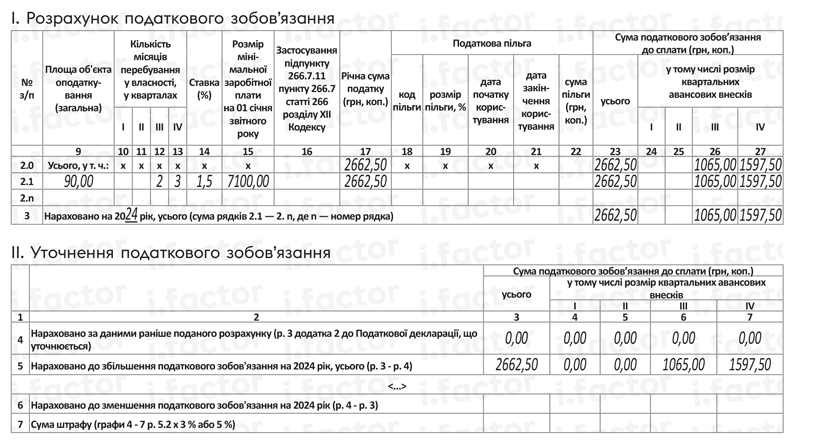

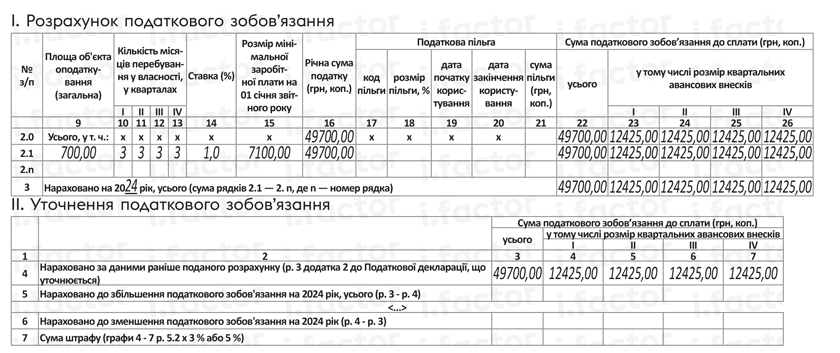

Приклад 2. Підприємство, розташоване в м. Львів, станом на 1 січня 2024 року мало у власності об’єкт нежитлової нерухомості (офіс), розташований у цьому ж місті. 08.08.2024 підприємство придбало квартиру в м. Львів.

За таких умов, як ми з’ясували вище, підприємство мало подати не пізніше 20.02.2024 звітну декларацію з додатком 2, в якому розрахувати податок за об’єкт нежитлової нерухомості. Зараз, після придбання квартири в тому ж місті, підприємство повинно уточнити подану раніше звітність шляхом подання УД з уточнюючими додатками 1 і 2.

В рядку «порядковий №» УД зазначають номер декларації починаючи з одиниці, послідовно за порядком зростання кількості поданих з початку року декларацій будь-якого типу (БЗ 106.07). Тож якщо в поточному році подавали тільки звітну, то перша уточненка матиме номер «02».

Після цього проставте в комірці «уточнююча» рядка 1 шапки декларації відмітку «Х» та заповніть поле «Реєстраційний номер декларації в контролюючому органі, яка уточнюється». Це номер, за яким було зареєстровано в ДПІ ту звітну декларацію, показники якої ви зараз уточнюєте. Відшукати його можна в меню «Перегляд звітності» приватної частини Електронного кабінету (БЗ 106.07).

Однойменне поле є також у шапках додатків 1 і 2. У ньому проставляєте той самий реєстраційний номер, що й в УД.

Рядок 2 «податковий період» шапки декларації складається з рядків 2.1 та 2.2. Однак у разі подання УД заповнюють лише рядок 2.2 (БЗ 106.07). У ньому вказуєте податковий період, що уточнюється (у нашому випадку — «2024») і заповнюєте поле «з урахуванням уточнень з» (число/місяць) (у нашому випадку — «01/08», оскільки у разі придбання квартири в серпні новий власник сплачує податок починаючи з місяця набуття права власності).

Аналогічно заповнюють поле 1.2 «рік, що уточнюється» в шапці додатків 1 і 2. Причому в нашому випадку доведеться подавати УД з обома додатками, оскільки у власності підприємства є як житлова, так і нежитлова нерухомість. Загальні правила їх заповнення описані в БЗ 106.07 (ср. ). У розділі I «Розрахунок податкового зобов’язання» кожного з додатків наводять виправлену (правильну) інформацію. У розділі II «Уточнення податкового зобов’язання» — інформацію, що підлягає уточненню.

Як заповнити додатки 1 і 2 до УД за даними прикладу 2, див. на рис. 2 і 3 відповідно.

Рис. 2. Фрагмент заповнення додатка 1 до уточнюючої декларації з податку на нерухомість

Рис. 3. Фрагмент заповнення додатка 2 до уточнюючої декларації з податку на нерухомість

Висновки

- Юридична особа, яка вперше подає декларацію з податку на нерухоме майно, за придбаний посеред року об’єкт звітує за рік. При цьому в полі, що відповідає типу декларації, зазначає «Звітна».

- Якщо придбання об’єкта нерухомості відбулося не пізніше 20 лютого, а звітну декларацію вже подано, то до закінчення граничного терміну її подання подають декларацію з типом «Звітна нова».

- І нарешті, при переході права власності на об’єкт оподаткування після закінчення граничного терміну подання декларації (після 20 лютого звітного року) подається декларація з типом «Уточнююча»

- Фіскали наполягають на тому, що в разі придбання нового об’єкта нерухомості посеред року УД слід подати протягом 30 календарних днів з дня виникнення права власності на такий об’єкт.

- На нашу ж думку, підприємство має подати відповідну декларацію (або з типом «Звітна», або з типом «Уточнююча» не пізніше найближчого строку сплати авансового внеску з податку на нерухоме майно.