Зосередимося тут лише на складанні річної звітності з податку на нерухомість. Якщо хтось і досі не уточнив податкові зобов’язання з цього податку за попередні два роки у зв’язку із воєнним звільненням, вам допоможуть статті «Нові воєнні пільги з податку на нерухомість: нумо уточнюватись!» // «Податки & бухоблік», 2023, № 38 і «Уточнюємо податок на землю та нерухомість через воєнне звільнення: приклади від ДПСУ» // «Податки & бухоблік», 2023, № 74.

Платники податку

З числа юридичних осіб платниками нерухомого податку є власники об’єктів житлової та/або нежитлової нерухомості, у тому числі нерезиденти (п.п. 266.1.1 ПКУ). Тобто

визначальним критерієм, за яким юрособа належить до платників податку на нерухоме майно, є наявність права власності на об’єкт нерухомості

Причому ці права мають бути належним чином зареєстровані в Державному реєстрі речових прав на нерухоме майно (ДРРП) (див. лист ДПСУ від 22.03.2023 № 637/ІПК/99-00-04-01-03-06). Саме на підставі інформації з цього реєстру, наданої органами державної реєстрації прав на нерухоме майно згідно з п.п. 266.7.4 ПКУ, податкова й перевірятиме вашу декларацію.

У зв’язку з цим є сенс перед складанням звітності отримати витяг із ДРРП щодо власної нерухомості*, особливо якщо відсутній доступ до оригіналів правовстановлюючих документів. У такому разі ви матимете повну гарантію, що до декларації потраплять лише ті об’єкти, на які зареєстровано право власності, і жоден із них при цьому не загубиться.

* Як це зробити, див. за посиланням.

Об’єкт та база оподаткування

Під оподаткування нерухомим податком потрапляють об’єкти житлової і нежитлової нерухомості, у тому числі їх частки (п.п. 266.2.1 ПКУ). Як слушно зауважують податківці (БЗ 106.02), об’єкти незавершеного будівництва не визначені ПКУ як об’єкти оподаткування податком на нерухоме майно.

Базою оподаткування є загальна площа об’єкта житлової та нежитлової нерухомості, в тому числі його часток, яка перебуває у власності юридичних осіб (п.п. 266.3.1 ПКУ). За об’єктами житлової та нежитлової нерухомості, в тому числі їх часток, що перебувають у власності юридичних осіб, базу оподаткування юрособи обчислюють самостійно виходячи із загальної площі кожного окремого об’єкта оподаткування на підставі документів, що підтверджують право власності на такий об’єкт (п.п. 266.3.3 ПКУ).

При цьому

прописане в п.п. 266.4.1 ПКУ зменшення бази оподаткування об’єкта/об’єктів житлової нерухомості на певну кількість кв. м не поширюється на юридичних осіб

Таке зменшення надається лише фізособам.

Необ’єктна нерухомість

Відповідний перелік міститься в п.п. 266.2.2 ПКУ. Наведемо з нього лише ті позиції, що можуть бути у власності юросіб (див. таблицю).

Яка нерухомість не є об’єктом оподаткування

| Характеристика необ’єктної нерухомості | Норма ПКУ |

| Об’єкти житлової та нежитлової нерухомості, які перебувають у власності органів державної влади та місцевого самоврядування, а також організацій, створених ними в установленому порядку | |

| Умови застосування цієї норми, що висувають податківці, див. у БЗ 106.02. | |

| Об’єкти житлової та нежитлової нерухомості, які розташовані в зонах відчуження та безумовного (обов’язкового) відселення | |

| Гуртожитки | |

| Подробиці див. у листах ДПСУ від 22.03.2023 № 637/ІПК/99-00-04-01-03-06 і від 08.07.2021 № 2686/ІПК/99-00-04-01-03-06. | |

| Об’єкти нежитлової нерухомості, які використовуються суб’єктами господарювання малого та середнього бізнесу, що провадять свою діяльність у тимчасових спорудах та/або в малих архітектурних формах та на ринках | |

| Думку ДПСУ щодо застосування цієї норми див. у БЗ 106.02, що переведена до нечинних з 01.01.2024 з формальних підстав. Аналіз ситуації і наше бачення проблеми — в статті «Чия МАФ-пільга: думка податкової» // «Податки & бухоблік», 2023, № 96. | |

| Будівлі промисловості (код 125 Державного класифікатора будівель та споруд ДК 018-2000), що використовуються за призначенням у господарській діяльності суб’єктів господарювання, основна діяльність яких — промисловість, та не здаються їх власниками в оренду, лізинг, позичку | |

| Будівлі, споруди сільськогосподарських товаровиробників (код 1271 ДК 018-2000), які не здаються їх власниками в оренду, лізинг, позичку | |

| З 01.01.2024 ДК 018-2000 скасовано, а йому на заміну прийшов новий Національний класифікатор НК 018:2023 «Класифікатор будівель і споруд», затверджений наказом Мінекономіки від 16.05.2023 № 3573. У зв’язку з цим податківці без жодних пояснень прибрали з БЗ всі консультації, де згадувався ДК 018-2000. Тим не менш до внесення відповідних змін до ПКУ платникам, на нашу думку, при оподаткуванні як промислової, так і сільгоспнерухомості слід орієнтуватися на старий класифікатор. | |

| Об’єкти житлової та нежитлової нерухомості, які перебувають у власності громадських організацій осіб з інвалідністю та їх підприємств | |

| Об’єкти нерухомості, що перебувають у власності релігійних організацій та використовуються виключно для забезпечення їхньої статутної діяльності, крім об’єктів нерухомості, в яких здійснюється виробнича та/або господарська діяльність | |

| Будівлі дошкільних та загальноосвітніх навчальних закладів незалежно від форми власності та джерел фінансування, що використовуються для надання освітніх послуг | |

| Зауважте, що на передані в оренду будівлі таких закладів зазначена норма не поширюється (БЗ 106.02). | |

| Об’єкти нежитлової нерухомості державних та комунальних дитячих санаторно-курортних закладів та закладів оздоровлення та відпочинку дітей тощо, які знаходяться на балансі підприємств, установ та організацій, що є неприбутковими | |

| Об’єкти нежитлової нерухомості державних та комунальних центрів олімпійської підготовки, шкіл вищої спортивної майстерності, центрів фізичного здоров’я населення тощо, які є неприбутковими | |

| Об’єкти нежитлової нерухомості баз олімпійської та паралімпійської підготовки. Перелік таких баз затверджується КМУ | |

| Об’єкти житлової та нежитлової нерухомості, розташовані на тимчасово окупованій території Луганської та Донецької областей. Звільнення надається у період з 14.04.2014 до 31 грудня року, в якому буде завершено антитерористичну операцію (АТО) та/або операцію Об’єднаних сил (ООС) | |

| Навіть після початку повномасштабної війни проведення АТО/ООС не було завершене. Тому вважаємо, що й надалі нерухомість, яка знаходилася в тимчасовій окупації до 24.02.2022, є необ’єктною. | |

Зверніть увагу! Власники необ’єктної нерухомості декларацію щодо таких об’єктів не подають. Про це йшлося в консультації з БЗ 106.07, що переведена до нечинних з 01.01.2024 через згадку в ній про скасований ДК 018-2000. Попри це, вважаємо, підхід податківців до цього питання змінитися не повинен.

Податкові пільги

Для юросіб їх усього дві.

По-перше, місцеві ради наділені повноваженнями встановлювати

пільги з податку на нерухомість, який сплачується на відповідній території, з об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності юридичних осіб, громадських об’єднань, благодійних і релігійних організацій

Про це йдеться в абзаці першому п.п. 266.4.2 ПКУ. Код цієї пільги згідно з Довідником № 122/1 податкових пільг, що є втратами доходів бюджету станом на 30.01.2024 — 18010402.

Окремі нюанси застосування таких пільг знайдете в статтях «Місцева пільга з податку на нерухомість для киян» // «Податки & бухоблік», 2023, № 80 і «Місцева пільга з податку на нерухомість для киян очима ДПСУ» // «Податки & бухоблік», 2024, № 6 (ср. ).

По-друге, місцеві ради мають також право встановлювати пільги з податку на нерухоме майно з об’єктів нежитлової нерухомості, що розташовані на території індустріального парку та перебувають у власності учасників індустріального парку (абзац п’ятий п.п. 266.4.2 ПКУ). Код цієї пільги — 18010403.

Зауважте, що на відміну від нерухомості, яка не є об’єктом оподаткування згідно з п.п. 266.2.2 ПКУ (див. вище),

ту нерухомість, на яку згідно з рішенням місцевої ради поширюються пільги, задекларувати потрібно

При цьому відповідний код пільги зазначають у графі 18 додатка 1 та/або графі 17 додатка 2 до форми податкової декларації з податку на нерухоме майно (БЗ 106.05).

Ставки податку

Їх установлюють своїми рішеннями місцеві ради залежно від місця розташування (зональності) та типів об’єктів нерухомості (п.п. 266.5.1 ПКУ).

Максимальна величина ставки податку як для житлової, так і для нежитлової нерухомості не може перевищувати 1,5 % розміру мінімальної заробітної плати (МЗП), установленої законом на 1 січня звітного (податкового) року, за 1 кв. м бази оподаткування. Отже, в абсолютному вираженні максимальний розмір ставки протягом усього 2024 року складає 106,50 грн (7100 грн х 1,5 : 100, де 7100 — розмір МЗП, встановленої на 01.01.2024).

Причому

за об’єкти житлової та/або нежитлової нерухомості, що перебувають у власності юридичних осіб, по яких встановлені нульові ставки, декларація подається на загальних підставах

На цьому наголошують податківці в БЗ 106.07.

Про свої місцеві ставки ви повинні дізнатися з рішень органів місцевого самоврядування. Для полегшення цього завдання ДПСУ сформувала зведену інформацію про встановлення ставок місцевих податків та зборів, чинних з 01.01.2024, згідно з рішеннями, наданими місцевими радами.

Зауважте, що на сьогодні у всіх таких рішеннях ставки прив’язані до кодів будівель за скасованим класифікатором ДК 018-2000. Тож доки в них не будуть унесені відповідні поправки з урахуванням нових кодів за НК 018:2023, платникам не залишається нічого іншого, як тільки орієнтуватися на старі коди.

Суперставка податку. Маємо на увазі підвищену ставку в розмірі 25000 грн за розкішні квартири (понад 300 кв. м) і житлові будинки (понад 500 кв. м), яка встановлена п.п. «ґ» п.п. 266.7.1 ПКУ. На сьогодні її мають застосовувати юридичні особи також.

Розрахунок/звітність/сплата податку

Розраховуємо. Тут усе просто. Для цього базу оподаткування (тобто загальну площу кожного об’єкта нерухомості у кв. м) потрібно помножити на відповідну ставку в грн/кв. м і отримані результати скласти.

У підсумку матимете загальну річну суму податку в гривнях за всіма об’єктами. Ділите її на чотири рівні частини — стільки ви повинні заплатити щокварталу. Якщо річна сума не ділиться на 4 так, щоб виходило число з двома десятковими знаками, округлюєте до копійок результат за перші три квартали і коригуєте останній квартал. Після цього заносите отримані суми в декларацію.

Звітуємо. Базовий податковий (звітний) період з податку на нерухомість дорівнює календарному року (п.п. 266.6.1 ПКУ). Платники податку — юридичні особи не пізніше 20 лютого звітного року подають контролюючому органу за місцезнаходженням об’єкта/об’єктів оподаткування декларацію з розбивкою річної суми рівними частками поквартально (п.п. 266.7.5 ПКУ).

Податківці наполягають, що починаючи з 2024 року для подання звітності з податку на нерухоме майно слід застосовувати оновлену форму декларації, затверджену наказом Мінфіну від 10.04.2015 № 408, зі змінами, внесеними наказом Мінфіну від 26.09.2023 № 519. Вона, нагадаємо, складається із власне декларації (код форми J0302107) та додатків 1 (код форми J0312107) і 2 (код форми J0312207), в яких наводять відомості про наявні об’єкти житлової та нежитлової нерухомості відповідно.

Якщо у вас є об’єкти тільки одного типу (або житлові, або нежитлові), заповнюєте і подаєте лише один з додатків

Загалом зміни в оновленій формі не кардинальні (зокрема, виключено рядки 5.5, 6.5 з декларації та рядок 8 з додатків 1 і 2), тож зупинятися на них не будемо. Зауважимо лише, що фіскали роз’яснили, який код КАТОТТГ зазначається в заголовній частині та в графі 3 розд. І додатків 1 та 2 до декларації (подробиці — в БЗ 106.07).

Крім того, вони змінили свою думку щодо того, як заповнюється рядок «порядковий №» податкової декларації з податку на нерухоме майно (див. БЗ 106.07). Тепер вони пояснюють, що:

— декларація з типом «звітна», якщо це перша декларація у звітному році, має номер «01»;

— за необхідності до 20 лютого включно можна подати декларацію з типом «звітна нова». Її порядковий номер має бути «02»;

— за необхідності після 20 лютого можна подати декларацію з типом «уточнююча». Однак якщо перед цим було вже подано звітну та звітну нову декларації, то в рядку «порядковий №» такої першої уточненки проставляється «03». Якщо ж подавали тільки звітну, то перша уточненка матиме номер «02».

Сплачуємо. Податок сплачується за місцем розташування об’єкта/об’єктів оподаткування (п.п. 266.9.1 ПКУ) авансовими внесками щокварталу до 30-го числа місяця, що настає за звітним кварталом (п.п. «б» п.п. 266.10.1 ПКУ). Тобто граничний строк сплати податку — 29 число місяця, що наступає за звітним кварталом. При цьому спрацьовує правило переносу такого строку, передбачене п. 57.1 ПКУ (див. БЗ 106.08 // zir.tax.gov.ua/main/bz/view/?src=ques&id=35784).

Отже, останній день для сплати податку за І квартал 2024 року — 29.04.2024, за ІІ квартал — 29.07.2024, за ІІІ квартал — 29.10.2024, за IV квартал — 29.01.2025.

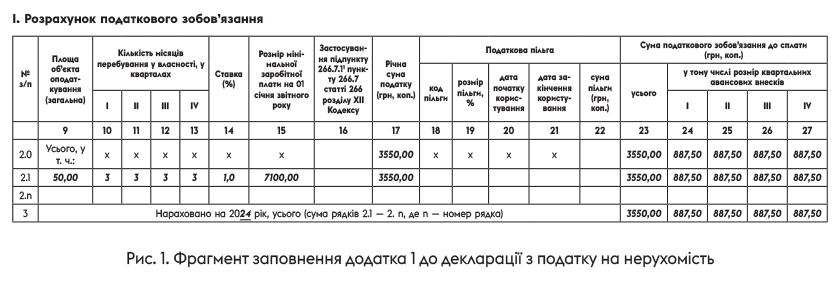

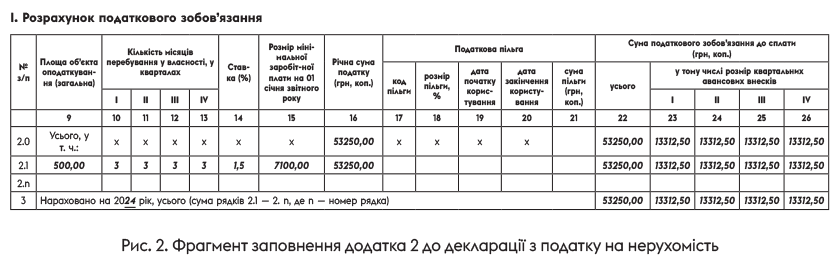

Приклад. Станом на 1 січня 2024 року у власності підприємства перебували квартира загальною площею 50 кв. м і офісна будівля загальною площею 500 кв. м. За рішенням місцевої ради на 2024 рік установлені ставки податку на нерухомість у розмірі 1,0 % МЗП — за об’єкти житлової нерухомості та 1,5 % МЗП — за об’єкти нежитлової нерухомості.

Як заповнити додатки 1 і 2 до декларації за даними цього прикладу, див. на рис. 1 і 2 відповідно.

Зверніть увагу! Все, що написано вище, стосується нерухомості, що НЕ потрапляє під дію воєнних звільнень. Тож якщо ви твердо в цьому впевнені, річну деклараційну кампанію з податку на нерухомість можете вважати завершеною.

Якщо ж ваше нерухоме майно розташоване у зоні активних бойових дій (АБД) та/або на тимчасово окупованих територіях (ТОТ) чи було знищене/зазнало певних пошкоджень під час війни, читайте далі. Ми розповімо про особливості оподаткування нерухомості, пов’язані з війною.

Воєнне звільнення

Воно передбачене п.п. 69.22 підрозд. 10 розд. ХХ ПКУ і охоплює три категорії нерухомості.

(1) Нерухомість на бойових/окупованих територіях. Починаючи з 1 січня 2023 року і по 31 грудня року, в якому закінчиться дія воєнного стану,

звільнення від податку на нерухоме майно надається за період з першого числа місяця по останнє число місяця, протягом яких території, на яких розташовані об’єкти нерухомості платника, значились як території АБД та/або ТОТ

Таким чином, ця норма працює й протягом 2024 року.

Для визначення територій, на яких ведуться (велися) бойові дії, або тимчасово окупованих територій, слід застосовувати Перелік № 309*.

Про території можливих бойових дій (МБД) в ПКУ не йдеться взагалі, попри їх наявність у Переліку № 309. Тож звільнення не поширюється на об’єкти нерухомості розташовані на територіях, де не велися бойові дії/які не були окупованими, у тому числі й на ті об’єкти, що виділялися тимчасово для потреб ЗСУ, військових адміністрацій тощо (БЗ 106.07).

Для таких платників Мінфін роз’яснює, що вони мають можливість звернутися до відповідного органу місцевого самоврядування для прийняття ним рішення про надання податкових пільг. Крім того, об’єкти нерухомості на територіях МБД можуть претендувати на інше звільнення, надане ПКУ, наприклад, під звільнення (2) і (3).

(2) Знищена нерухомість. Дані про таку нерухомість містяться в Державному реєстрі майна, пошкодженого та знищеного внаслідок бойових дій, терористичних актів, диверсій, спричинених збройною агресією Російської Федерації проти України (далі — Реєстр майна).

Пунктом 2 п.п. 69.22 підрозд. 10 розд. ХХ ПКУ передбачено (див. також БЗ 106.07)

звільнення щодо знищеного нерухомого майна юросіб, як житлового, так і нежитлового, за 2022 рік та наступні податкові (звітні) періоди за ті об’єкти, дані про знищення яких унесені до Реєстру майна

Для того щоб у ньому опинилися відомості про ваш знищений об’єкт нерухомості, представник юрособи-власника має подати інформаційне повідомлення через особистий електронний кабінет користувача на порталі Дія або через адміністратора центру надання адміністративних послуг чи нотаріуса (див. Порядок подання інформаційного повідомлення... в редакції постанови КМУ від 13.06.2023 № 624).

(3) Пошкоджена нерухомість. Претендувати на це і на попереднє звільнення платники можуть незалежно від того, чи знаходяться їхні об’єкти нерухомості на територіях АБД, МБД чи ТОТ.

Об’єкти житлової та нежитлової нерухомості юросіб, які були пошкоджені у 2022 році внаслідок війни як такі, що потребують капітального ремонту, реконструкції чи реставрації, звільняються від оподаткування за період з 1 березня 2022 року і до того місяця включно, в якому за даними Реєстру майна вони були капітально відремонтовані, реконструйовані, реставровані та визнані придатними для проживання або для використання за цільовим призначенням.

Якщо ж зазначені пошкодження нерухомості сталися після 01.01.2023, то звільнення надається з першого числа місяця, в якому було зафіксовано факт пошкодження. А закінчується його надання за тими ж правилами, що наведені вище (п 3 п.п. 69.22 підрозд. 10 розд. ХХ ПКУ, БЗ 106.07).

Окремі правила встановлені для нерухомості, яка внаслідок війни зазнала незначних пошкоджень, але залишилась придатною для проживання/використання за цільовим призначенням та підлягає відновленню шляхом поточного ремонту (див. БЗ 106.07). Для таких об’єктів

місцева влада має право встановлювати власні пільги у вигляді зниження ставки податку або повного звільнення від оподаткування

Причому за роз’ясненнями фіскалів (БЗ 106.07), таке рішення застосовується з дня його офіційного оприлюднення, а якщо у рішенні визначений пізніший строк введення його в дію, — то з визначеної у рішенні дати.

Насамкінець — про головне: чи вказувати нерухомість, звільнену від оподаткування на підставі п.п. 69.22 підрозд. 10 розд. ХХ ПКУ, в річній декларації? Висловимо свою думку з цього питання.

Всі три воєнні звільнення, про які ми тут розповіли (крім хіба що звільнення для нерухомості, що зазнала незначних пошкоджень), сформульовані в ПКУ однаково, а саме: «Податок на нерухоме майно, відмінне від земельної ділянки, не нараховується та не сплачується...». При цьому в БЗ 106.05 чітко сказано, що звільнення від сплати податку на нерухоме майно, визначене п.п. 69.22 підрозд. 10 розд. ХХ ПКУ, пільгою не є.

Разом з тим свого ставлення до того, чи є така нерухомість виключеною з об’єкта оподаткування, податківці жодного разу не висловлювали. У зв’язку з цим буде безпечніше

у звітній декларації з податку на нерухомість на 2024 рік дані про воєнно-звільнену нерухомість все ж відобразити

Зробити це можна так, як ми вам радили торік:

— або провести маніпуляції з місяцями володіння нерухомістю (вказати нуль у графах 10 — 12 відповідного додатка);

— або примусово поставити нарахування податку в нульовому розмірі. Для цього у графах, які відповідають за нарахування податку, зазначити 0, вимкнувши автоматичний розрахунок податку.

В обох випадках заповнювати графи із розміром пільг не потрібно. У будь-якому разі доцільно буде навести відповідні пояснення у рядку 8 «Доповнення до Податкової декларації», а саме в колонці «Зміст доповнення» зазначити: «Податкові зобов’язання до сплати в нульовому розмірі розраховано відповідно до п.п. 69.22 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ».

Якщо дія воєнного звільнення закінчиться, доведеться відповідним чином уточнити податкові зобов’язанні на поточний рік.

Висновки

- Основною умовою для визнання нерухомого майна об’єктом оподаткування податком на нерухомість є внесення відомостей щодо права власності на нього в ДРРП. Відповідно суб’єкт господарювання, щодо якого як власника внесені відомості до ДРРП, є платником цього податку.

- За необ’єктні об’єкти нерухомості декларацію не подають. А от ті об’єкти, щодо яких надано пільгу із цього податку, слід задекларувати. Крім того, декларують і ту нерухомість, щодо якої встановлено нульові ставки.

- Як бути з нерухомістю, що потрапляє під воєнне звільнення, податківці, на жаль, не роз’яснили. Наша порада: відобразити її в податковій звітності з нульовими нарахуваннями сум податку.