Назад у минуле

03.09.2022 набрали чинності зміни, внесені в п. 161 підрозд. 10 розд. ХХ ПКУ. У результаті цих змін п.п. 1.4 зазначеного пункту було викладено в новій редакції. Так, замість слів, що ВЗ утримується, нараховується та сплачується в порядку, встановленому ст. 168 ПКУ, зазначили, що ВЗ утримується, нараховується та сплачується в порядку, встановленому розд. IV ПКУ, з урахуванням особливостей, визначених підрозд. 1 цього розділу.

Логічно, якщо мова йде про порядок утримання, нарахування та сплати, то в розд. IV ПКУ потрібно шукати ті норми, які ці питання регулюють. Це ст. 168 «Порядок нарахування, утримання та сплати (перерахування) податку до бюджету» ПКУ. Тож заміна у наведеному вище формулюванні ст. 168 на розд. IV ПКУ, на наш погляд, нічого не мала змінити.

Проте наразі

податківці поширили на ВЗ норми розд. IV ПКУ в цілому, в тому числі й порядок визначення бази оподаткування, що міститься у ст. 164 ПКУ

Про це ми писали в статті «Натуральний коефіцієнт для військового збору?» // «Податки & бухоблік», 2024, № 14.

Допускаємо, що такого поширення хотів саме законодавець. Що ж тоді податковій потрібно було про це говорити починаючи з 03.09.2022, а не сьогодні, як-то кажуть, у свинячий голос.

Та відставимо емоції в сторону. Займемося вирішенням проблеми.

Натуральний коефіцієнт

Під час нарахування (надання) доходів у будь-якій негрошовій формі базою оподаткування є вартість такого доходу, розрахована за звичайними цінами та помножена на натуральний коефіцієнт. Це вимога п. 164.5 ПКУ. У цьому ж пункті міститься формула для розрахунку такого коефіцієнта (К):

К = 100 : (100 - Сп),

де Сп — ставка податку, встановлена для таких доходів на момент їх нарахування.

Перше питання, яке виникає у зв’язку з нарахуванням ВЗ за новими правилами: один чи два коефіцієнти рахувати?

Розрахунок одного коефіцієнта, який би враховував ставки ПДФО та ВЗ, знімає питання утримання податку та збору з негрошового доходу. Пояснимо на прикладі.

Приклад 1. Працівнику надано оподатковуваний негрошовий дохід вартістю 1500 грн.

Обчислимо коефіцієнт, який би врахував ставки ПДФО 18 % та ВЗ 1,5 %:

К = 100 : (100 - (18 + 1,5)) = 1,242236.

Тоді база оподаткування ПДФО та ВЗ становитиме:

1500 грн х 1,242236 = 1863,35 грн.

Сума ПДФО: 1863,35 грн х 18 % : 100 % = 335,40 грн.

Сума ВЗ: 1863,35 грн х 1,5 % : 100 % = 27,95 грн.

На руки працівник отримає: 1863,35 грн - 335,40 грн - 27,95 грн = 1500 грн.

Тобто один натуральний коефіцієнт вирішує питання сплати податків. У бухобліку все красиво закривається й не потрібно, як раніше, просити фізособу — отримувача негрошового доходу, щоб він вніс суму ВЗ.

Але тут є три «але».

По-перше, відповідно до наведеної вище формули

п. 164.5 ПКУ не передбачено підсумовування ставок ПДФО та ВЗ та визначення одного натурального коефіцієнта, на який слід збільшити негрошовий дохід

Тож за формального підходу слід обчислювати два коефіцієнти:

— ПДФО-коефіцієнт — 1,219512 (100 : (100 - 18));

— ВЗ-коефіцієнт — 1,015228 (100 : (100 - 1,5)).

Якщо це перенести на приклад, що розглядався вище, то матимемо дві окремі бази оподаткування: одну — для ПДФО (1500 грн х 1,219512 = 1829,27 грн), другу — для ВЗ (1500 грн х 1,015228 = 1522,84 грн) і купу запитань на кшталт: який дохід нараховувати в бухобліку? Як це показати в 4ДФ? Ну й головне, за рахунок чого сплачувати ПДФО та ВЗ?

Ви за один коефіцієнт? Не спішіть, бо є ж ще «по-друге».

По-друге, якщо дивитися на попередні періоди (з 03.09.2022) та необхідність їх коригування, то один загальний коефіцієнт — це погано, бо збільшується база оподаткування ПДФО та ВЗ. У результаті отримуємо заниження зобов’язань за попередні періоди не тільки з ВЗ, а й із ПДФО.

Ну й по-третє, зміни, що відбулися, стосуються порядку нарахування, утримання та сплати саме ВЗ. При цьому механізм визначення бази оподаткування ПДФО законодавець не чіпав. Відповідно зміни у ВЗ ніяк не повинні були зачепити ПДФО та вплинути на визначення бази оподаткування цим податком.

А що ДПСУ? У новому роз’ясненні щодо необхідності застосування натурального коефіцієнта вона просто обмежилася цитуванням положень п. 164.5 ПКУ (див. 126.08 БЗ).

Враховуючи наведене, на наш погляд, за формального підходу маємо 2 коефіцієнти та необхідність відкоригувати тільки ВЗ, що нараховувався, утримувався, сплачувався з негрошових доходів, нарахованих 03.09.2022 та пізніше. Саме від цього й пропонуємо відштовхуватися, коригуючи попередні періоди.

Порядок коригування розглянемо залежно від того, коли відбулося заниження ВЗ.

Занижено у 2024 році

Якщо негрошовий оподатковуваний дохід нараховано у 2024 році, то податковому агенту потрібно провести перерахунок з ВЗ та визначити суму збору, яку потрібно доутримати з отримувача доходу (див. п.п. 169.4.4 ПКУ). Оскільки податківці поширили на ВЗ положення всього розд. IV ПКУ, то перерахунок стає реальністю і для ВЗ.

Результат перерахунку відображаєте в 4ДФ, сформованому за той місць звітного кварталу, в якому його було проведено.

Також потрібно вирішити питання зі сплатою внеску. Наприклад, якщо особі, яка отримала негрошовий дохід, наразі нараховуєте інші доходи, то на підставі її заяви заборгованість з ВЗ можна погасити за рахунок таких доходів.

А якщо немає інших доходів, за рахунок яких можна утримати недоплату? Як варіант, можна особі, яка раніше отримували такий негрошовий дохід, надати на підставі п.п. «ґ» п.п. 164.2.17 ПКУ оподатковувану безповоротну фінансову допомогу в такому розмірі, щоб сума, яка залишиться після оподаткування, дорівнювала сумі недоплати з ВЗ.

А ще можна, як і раніше, попросити особу — отримувача доходу внести суму ВЗ на рахунок (у касу) підприємства.

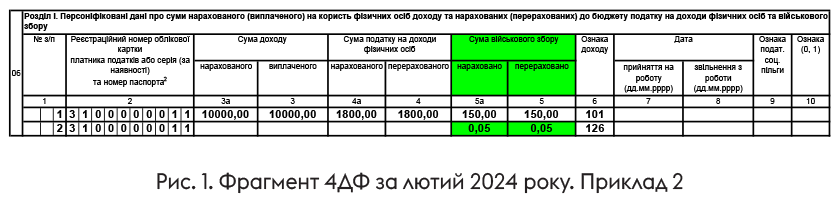

Приклад 2. Працівнику в січні 2024 року надано негрошовий подарунок. З частини вартості подарунка, що перевищила неоподатковувану межу та підлягала оподаткуванню як додаткове благо, а саме з 225 грн, було утримано ВЗ у сумі 3,38 грн (225 грн х 1,5 % : 100 %). ВЗ-коефіцієнт при визначенні бази оподаткування ВЗ не застосовувався. Помилка виявлена та виправлена в лютому 2024 року. У цьому ж місяці працівнику нараховано зарплату в сумі 10000 грн.

У лютому роботодавець за працівником провів добровільний перерахунок з ВЗ. Уточнена сума бази оподаткування ВЗ-доходу у вигляді додаткового блага становить:

225 грн х 1,015228 = 228,43 грн.

Уточнена сума ВЗ, що підлягала сплаті з такого доходу:

228,43 грн х 1,5 % : 100 % = 3,43 грн.

У результаті перерахунку виявлено заниження ВЗ на суму 0,05 грн (3,43 грн - 3,38 грн). Ця сума утримана з зарплати працівника на підставі його заяви.

У 4ДФ за лютий 2024 року роботодавець, на наш погляд, повинен відобразити результат перерахунку поряд з зарплатними доходами працівника так, як показано на рис. 1 нижче.

Занижено до 2024 року

Тут говоримо про період з 03.09.2022 по 31.12.2023. Якщо ви в цьому періоді надавали негрошові доходи, з яких утримується ВЗ, то суму внеску слід переобчислити з урахуванням збільшення бази нарахування на ВЗ-коефіцієнт. І тут є два варіанти розвитку подій.

Варіант 1 — уточнюємо. Донараховуємо ВЗ та подаємо уточненки (Податковий розрахунок + 4ДФ) за попередні звітні квартали, в місяцях яких надавалися негрошові доходи.

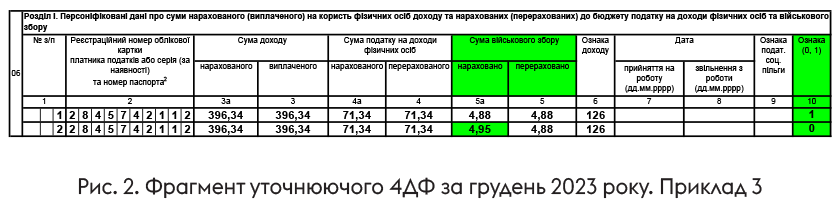

Приклад 3. Працівнику в грудні 2023 року надано негрошовий подарунок. З частини вартості подарунка, що перевищила неоподатковувану межу та підлягала оподаткуванню як додаткове благо, а саме з 325 грн, було утримано ВЗ у сумі 4,88 грн (325 грн х 1,5 % : 100 %). ВЗ-коефіцієнт при визначенні бази оподаткування ВЗ не застосовувався. Помилка виявлена та виправлена в лютому 2024 року.

Сума ВЗ, що мала бути утримана з негрошового доходу:

(325 грн х 1,015228) х 1,5 % : 100 % = 4,95 грн.

Податковий агент виправляє помилку за допомогою уточнюючого 4ДФ за грудень 2023 року (див. рис. 2).

Зверніть увагу, що в графах 3а та 3 залишили базу оподаткування ПДФО (325 грн х 1,219512 = 396,34 грн). Її й раніше хотіли бачити податківці, нехтуючи базою оподаткування ВЗ. Тож, на наш погляд, у цьому питанні нічого змінитися не повинно, адже дві різні бази в одну графу не поставиш.

Ще один важливий момент. Відповідно до ст. 1251 ПКУ за такого варіанта виправлення суми ВЗ податковий агент погашає недоплату зі збору за власний рахунок. При цьому фізособа — отримувач доходів звільняється від обов’язку погашення суми податкових зобов’язань.

Варіант 2 — перерахунок. Податковий агент може провести добровільний перерахунок з ВЗ та відобразити його результат у звітному 4ДФ за місяць проведення. Таке право дає йому п.п. 169.4.3 ПКУ. У цьому підпункті зазначено, що роботодавець та/або податковий агент має право здійснювати перерахунок сум нарахованих доходів, утриманого податку за будь-який період та у будь-яких випадках для визначення правильності оподаткування.

Тож ніхто не забороняє податковому агенту провести перерахунок ВЗ за той період, в якому мало місце заниження ВЗ.

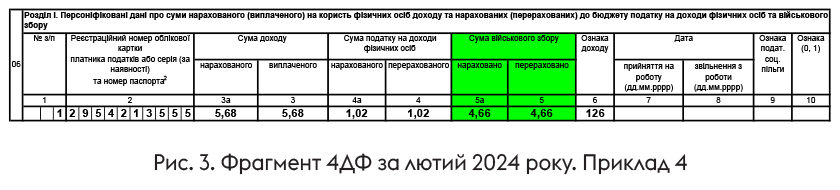

Приклад 4. Підприємство у липні 2023 року надало сторонній особі оподатковуваний дохід у негрошовій формі в сумі 20000 грн. З чистої суми такого доходу було утримано ВЗ у сумі 300 грн. Помилка виявлена в лютому 2024 року. У цьому ж місяці такій фізособі на підставі п.п. «ґ» п.п. 164.2.17 ПКУ надано оподатковувану безповоротну фінансову допомогу в сумі 5,68 грн.

Підприємство вирішило у лютому 2024 року провести за фізособою — отримувачем негрошового доходу перерахунок ВЗ. Уточнена база нарахування ВЗ становить:

20000 грн х 1,015228 = 20304,57 грн.

Уточнена сума ВЗ:

20304,57 грн х 1,5 : 100 = 304,57 грн.

У результаті перерахунку виявлено заниження ВЗ на суму 4,57 грн (304,57 грн - 300 грн). Згідно з приписами п.п. 169.4.4 ПКУ ця сума буде стягнута за рахунок доходу у вигляді безповоротної фіндопомоги (після її оподаткування). Відповідно до умов прикладу 4 сума такої допомоги — 5,68 грн. Після утримання ПДФО (1,02 грн) та ВЗ (0,09 грн), о диво, як раз залишиться сума на сплату ВЗ (4,57 грн).

У 4ДФ за лютий 2024 року підприємство відобразить нарахування безповоротної допомоги та результат перерахунку з ВЗ так, як показано на рис. 3.

Якщо до 2024, то краще варіант 1 чи 2?

Вище ми навели два можливих варіанти виправлення помилок. Який з них краще обрати? Пропонуємо розглянути це питання з точки зору можливих штрафів. Бо як би не розвивалися події, але можливості оштрафувати податкова ніколи не упустить.

Почнемо зі штрафу за ст. 1251 ПКУ за неутримання та сплату не в повному обсязі ВЗ (10/25/75 % суми збору, що підлягає нарахуванню та/або сплаті до бюджету).

Зазначена стаття Кодексу містить звільняючі від цього штрафу норми. Так, податковий агент звільняється від відповідальності за порушення правил нарахування, утримання та сплати (перерахування) податків у джерела виплати, якщо таке ненарахування, неутримання та/або неперерахування самостійно ним виявляється при проведенні перерахунку та виправляється в наступних податкових періодах протягом податкового (звітного) року.

Таким чином, якщо податковий агент в поточному (2024) році проводить перерахунок доходів та ВЗ, нарахованих у такому (2024) році й донараховує зобов’язання з ВЗ, то штрафу за ст. 1251 ПКУ можна не боятися. Натомість,

якщо податковий агент у поточному році проводить перерахунок доходів, що були нараховані в попередніх роках, то відповідальності за ст. 1251 ПКУ, на жаль, не уникнути

І не має значення, через перерахунок чи через уточненку виправляємося.

Йдемо далі. Штраф за п. 119.1 ПКУ, а саме за подання 4ДФ з помилками, які призвели до зменшення та/або збільшення податкових зобов’язань в сумі 1020 (2040) грн. Цей штраф не повинен застосовуватися у випадках, коли помилки в податковій звітності виявлені у зв’язку з проведенням податковим агентом перерахунку та були виправлені відповідно до вимог ст. 50 ПКУ. При цьому податківці в категорії 103.26 БЗ зазначають, що положення ст. 50 ПКУ допускають можливість виправлення помилок, виявлених під час перерахунку, в тому числі й за допомогою уточненки.

Та одне діло — роз’яснення в Базі знань, а інше — практика. А на практиці податківці, якщо отримують уточненку в донарахованими сумами ВЗ, одразу ж «виставлять» штраф. Тож, на наш погляд, безпечніше виправлятися через перерахунок і відображати його результат у 4ДФ за місяць, в якому такий перерахунок проведено.

Ми навели наше бачення порядку коригування ВЗ. Допускаємо, що згодом податківці можуть надати свої рекомендації щодо ситуації з ВЗ, яка наразі склалася. Тож слідкуйте за нашими публікаціями.

Висновки

- У разі надання фізособі негрошового доходу база нарахування ВЗ визначається з урахуванням натурального коефіцієнта. Це правило діє з 03.09.2022.

- Якщо негрошовий дохід надано у 2024 році й з нього ВЗ утримано в меншій сумі, то рекомендуємо провести перерахунок з ВЗ.

- Якщо негрошовий дохід надано в період з 03.09.2022 по 31.12.2023, то податковий агент може відкоригувати суму зобов’язань з ВЗ або шляхом виправлення помилки за допомогою уточненки з 4ДФ, або запустивши механізм добровільного перерахунку.