Що є зарплатою?

Що слід чітко розуміти, сідаючи за заповнення додатків до Податкового розрахунку? Що ПКУ і Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 № 2464-VI (далі — Закон № 2464) розглядають зарплату по-різному. Тобто одна й та ж виплата може бути зарплатою для ЄСВ-цілей і, наприклад, додатковим благом для ПДФО-цілей. Тож порівняння заповнених Д1 та 4ДФ не завжди доречне.

Д1 до Податкового розрахунку. Види виплат, які формують зарплату, визначаємо відповідно до Інструкції зі статистики заробітної плати, затвердженої наказом Держкомстату від 13.01.2004 № 5 (далі — Інструкція № 5). Це прямо зазначено в п.п. 2 п. 2 розд. IV Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Мінфіну від 20.04.2015 № 449.

Тобто якщо виплата входить до складу зарплати відповідно до Інструкції № 5, то вона є базою для нарахування ЄСВ.

Суму зарплати відображаємо в окремому рядку з відповідним кодом категорії застрахованої особи у графі 08 Д1. Наприклад, якщо відображаємо зарплату, на яку нараховано ЄСВ за ставкою 22 %, то в графі 08 зазначаємо «1». Якщо ж маємо справу з працівником з інвалідністю (ставка внеску — 8,41 %), то в графі 08 код «2».

4ДФ до Податкового розрахунку. Заробітна плата для ПДФО-цілей — це основна та додаткова заробітна плата, інші заохочувальні та компенсаційні виплати, які виплачуються (надаються) платнику податку у зв’язку з відносинами трудового найму згідно із законом (п.п. 14.1.48 ПКУ). Розширеного переліку складових зарплати податкове законодавство не містить. Чи можна тут застосовувати Інструкцію № 5? Можна, але в частині, що не суперечить ПКУ. Разом з тим, окрім ПКУ та Інструкції № 5, ми вам рекомендуємо також переглядати роз’яснення ДПСУ в базі знань в категорії «103. Податок на доходи фізичних осіб». Там також є багато корисного, а іноді й дивовижного.

У 4ДФ зарплату зазначаємо в окремому рядку з ознакою доходу «101».

Далі на прикладах розглянемо нюанси відображення зарплатних виплат у Д1 та 4ДФ.

Зарплата + винагорода за рік

Приклад 1. Кузьменку Олексію Кириловичу (податковий номер 2829111133, основне місце роботи, повна зайнятість, без інвалідності) у грудні 2023 року нараховано зарплату за фактично відпрацьований час — 40000 грн та винагороду за підсумками роботи за рік — 20000 грн.

Винагорода за підсумками роботи за рік входить до складу зарплати як для ЄСВ, так і для ПДФО-цілей (п.п. 2.3.2 Інструкції № 5). У Д1 та 4ДФ (див. рис. 1 та 2 відповідно) грудневий дохід працівника зазначаємо загальною сумою (40000 грн + 20000 грн = 60000 грн).

Рис. 1. Фрагмент Д1 за грудень 2023 року. Приклад 1

Рис. 2. Фрагмент 4ДФ за грудень 2023 року. Приклад 1

Зарплата + подарунок

Приклад 2. Зайченку Степану Івановичу (податковий номер 3122222233, основне місце роботи, повна зайнятість, без інвалідності) у грудні 2023 року нараховано зарплату за фактично відпрацьований час — 40000 грн та надано негрошовий подарунок до свята вартістю 1500 грн (звичайна ціна, ПДФО та ВЗ не утримувалися).

Підпункт 2.3.2 Інструкції № 5 відносить до фонду оплати праці одноразові заохочення, не пов’язані з конкретними результатами праці (наприклад, до ювілейних та пам’ятних дат, як у грошовій, так і в натуральній формі). Тож вартість подарунка (в сумі, визначеній у бухобліку), увійде до бази нарахування ЄСВ. У Д1 такий дохід відображаємо у складі зарплати місяця нарахування (див. рис. 3).

Щодо ПДФО, то за загальним правилом, визначеним п. 174.6 ПКУ, доходи у вигляді дарунка, нараховані (виплачені, надані) платнику податку юрособою або самозайнятою особою, оподатковуються на загальних підставах, передбачених розд. IV ПКУ для оподаткування додаткового блага (ознака доходу — «126»).

Разом з тим п.п. 165.1.39 ПКУ виводить з-під оподаткування вартість дарунків у частині, що не перевищує у 2023 році 1675 грн (у розрахунку на місяць), за винятком грошових виплат у будь-якій сумі.

Вартість подарунка працівнику не перевищує зазначену неоподатковувану межу. Саме тому ПДФО та ВЗ з його вартості не утримували. Такий неоподатковуваний подарунок відображаємо в 4ДФ з ознакою доходу «160» окремо від зарплати (див. рис. 4).

Рис. 3. Фрагмент Д1 за грудень 2023 року. Приклад 2

Рис. 4. Фрагмент 4ДФ за грудень 2023 року. Приклад 2

Внутрішній сумісник

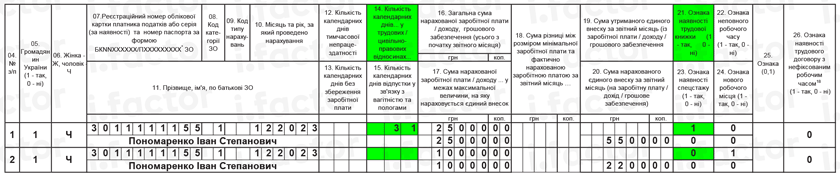

Приклад 3. Пономаренко Іван Степанович (податковий номер 3011111155, без інвалідності) є внутрішнім сумісником (працевлаштований за сумісництвом на тому ж підприємстві, де його основне місце роботи). Зарплата за фактично відпрацьований час у грудні 2023 року за основним місцем роботи (повна зайнятість) — 25000 грн, за внутрішнім сумісництвом (неповний робочий день) — 10000 грн.

У Д1 зарплату, нараховану за основним місцем роботи (в графі 21 ознака «1») та за сумісництвом (в графі 21 ознака «0») відображаємо в окремих рядках (див. рис. 5). При цьому кількість календарних днів у трудових відносинах протягом місяця (графа 14) зазначаємо в одному рядку.

У 4ДФ зарплатний дохід працівника, що нарахований одним роботодавцем, зазначаємо в одному рядку загальною сумою. Річ у тім, що відповідно до приписів п.п. 2 п. 4 розд. IV Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків — фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затвердженого наказом Мінфіну від 13.01.2015 № 4 (далі — Порядок № 4) щодо кожної фізичної особи потрібно заповнювати стільки рядків, скільки ознак доходів вона має.

Заробітна плата, нарахована за основним місцем роботи та за сумісництвом, має одну ознаку доходу — «101». Тож її відображаємо в одному рядку (див. рис. 6).

Рис. 5. Фрагмент Д1 за грудень 2023 року. Приклад 3

Рис. 6. Фрагмент 4ДФ за грудень 2023 року. Приклад 3

Донараховуємо/сторнуємо

Донараховуємо. Розглянемо приклад.

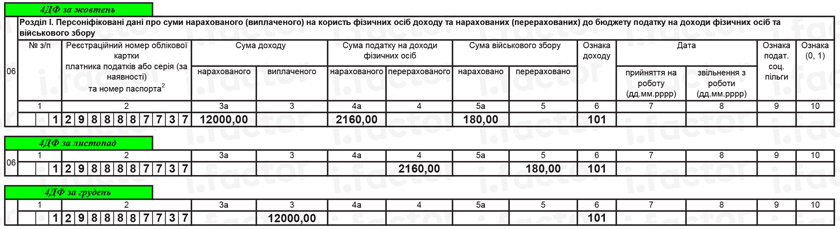

Приклад 4. Яковенку Андрію Павловичу (податковий номер 2991111155, основне місце роботи, повна зайнятість, без інвалідності) в жовтні 2023 року нараховано зарплату за фактично відпрацьований час — 45000 грн, доплату за суміщення посад у жовтні — 15000 грн та донараховано доплату за суміщення посад у вересні — 7000 грн, оскільки у вересні її сума була занижена у зв’язку з допущеною помилкою в розрахунках.

Якщо нарахування зарплати здійснюється за попередній звітний (податковий) період, зокрема у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилок, суми донарахованої зарплати включаються до зарплати місяця, у якому були здійснені такі донарахування (див. п. 1 розд. IV Порядку № 4). Тому в Д1 всі зарплатні виплати, що були нараховані працівнику в жовтні 2023 року, зазначаємо загальною сумою (45000 грн + 15000 грн + 7000 грн = 67000 грн). Коригувати попередні періоди не потрібно.

Аналогічна ситуація з 4ДФ. У цьому додатку донараховані суми зарплати за попередні періоди включаємо до складу зарплати поточного місяця.

Отже, підприємство сформує відомості на працівника в Д1 та 4ДФ так, як показано на рис. 7 та 8 відповідно.

Рис. 7. Фрагмент Д1 за жовтень 2023 року. Приклад 4

Рис. 8. Фрагмент 4ДФ за жовтень 2023 року. Приклад 4

Переходимо до ситуації, коли сторнуємо зайво нараховану зарплату попередніх періодів.

Сторнуємо. Необхідність відсторнувати раніше нараховану зарплату може бути пов’язана з:

1) помилковим нарахуванням зарплати в більшій сумі або

2) з уточненням кількості відпрацьованого часу у зв’язку з відпусткою чи тимчасовою непрацездатністю.

У першому випадку сторновану суму зарплати за минулі місяці включаємо до зарплати того місяця, у якому було здійснено таке сторнування. Тобто такі суми просто зменшать зарплату поточного місяця, не зачіпаючи минулі звітні періоди. Це справедливо і для Д1, і для 4ДФ.

Зовсім інша історія, якщо сторнування зарплати пов’язане з уточненням кількості відпрацьованого часу у зв’язку з відпусткою або хворобою. У такому випадку в Д1 окремими рядками зазначаєте:

— зарплату, нараховану за дні відпустки / тимчасової непрацездатності, і нарахований на неї ЄСВ зі знаком «мінус» (!). У графі 10 — місяць, за який здійснюється сторнування;

— відпускні/лікарняні, нараховані замість відсторнованої зарплати.

А ось у 4ДФ без сюрпризів: відсторнована звичайними роботодавцями сума відпускних/лікарняних просто зменшить загальну зарплату місяця проведення сторнування.

Детально на прикладі про те, як відобразити заміну зарплати на лікарняні, читайте у статті «Лікарняні в Об’єднаній звітності» // «Податки & бухоблік», 2024, № 3 (ср. ).

Несвоєчасна виплата

Приклад 5. На підприємстві зарплата за жовтень 2023 року нарахована, проте була виплачена аж наприкінці грудня. Податки за жовтень сплачені своєчасно у граничні строки (ЄСВ — не пізніше 20-го числа місяця, що йде за місяцем нарахування, а ПДФО та ВЗ — не пізніше 30 календарних днів, наступних за місяцем нарахування доходів).

Григоренку С. С. (податковий номер 2988887737) нараховано зарплату за жовтень у сумі 12000 грн на місяць. У листопаді та грудні працівник не отримував дохід, оскільки перебував у відпустці за свій рахунок.

Почнемо з Д1. Виплати, що входять до бази нарахування ЄСВ, відображаємо у Д1, сформованому за той місяць звітного кварталу, в якому вони були фактично нараховані в бухобліку. Тобто тут «рулить» місяць нарахування. Факт виплати для Д1 не цікавий. Тож цей додаток залишимо поза увагою.

Набагато цікавішим тут є 4ДФ. У ньому податкові агенти відображають як нарахування, так і виплату зарплати, сплату ПДФО та ВЗ. Причому якщо нараховану зарплату виплачено у встановлені терміни в місяці, наступному за місяцем нарахування, то вона має бути відображена в 4ДФ за той місяць, в якому така зарплата була нарахована. Аналогічно в цьому випадку відображаємо ПДФО та ВЗ, утримані й перераховані з такої своєчасно виплаченої зарплати.

Тобто якщо зарплата виплачена, податки сплачені своєчасно, то в 4ДФ графи 3а = 3, 4а = 4, 5а = 5.

А якщо місяць, що настає за місяцем нарахування зарплати, минув, а її виплата не проведена? Тоді

виплату зарплати та перерахування ПДФО і ВЗ з несвоєчасно виплаченої зарплати відображаємо в 4ДФ за ті місяці, в яких їх було фактично виплачено (перераховано)

Саме тому підприємство заповнить 4ДФ за жовтень, листопад та грудень 2023 року так, як показано на рис. 9.

Рис. 9. Фрагменти 4ДФ за жовтень, листопад та грудень 2023 року. Приклад 5

Висновки

- У Д1 суму зарплати відображаємо в окремому рядку з відповідним зарплатним кодом категорії застрахованої особи у графі 08. Так, наприклад, для відображення оплати праці найманого працівника на загальних підставах (ставка 22 %) передбачено код «1», для оплати праці працівника з інвалідністю (ставка 8,41 %) — код «2».

- У 4ДФ виплати, що нараховані/виплачені працівнику та входять до складу зарплати, відображаємо в окремому рядку загальною сумою з ознакою доходу «101».

- Зарплату, нараховану працівнику за основним місцем роботи та за внутрішнім сумісництвом, відображаємо в Д1 в окремих рядках, а в 4ДФ — в одному рядку загальною сумою.