З якими додатками «бавимося»?

Д1 до Податкового розрахунку. За загальним правилом, незалежно від того, частину місяця чи весь місяць працівник перебував у відпустці за свій рахунок, його обов’язково відображаємо в Д1. Кількість календарних днів такої відпустки, що припала на відповідний місяць звітного кварталу, зазначаємо у графі 13 Д1.

Виняток із цього правила — відпустка без збереження зарплати для догляду за дитиною від 3 до 6 років, що надається на підставі п. 3 ч. 1 ст. 25 Закону України «Про відпустки» від 15.11.96 № 504/96-ВР. Повні бездохідні місяці перебування працівника в такій відпустці в Д1 не зазначаємо, оскільки про початок та закінчення цієї відпустки роботодавець інформує ПФУ за допомогою трудового додатка Д5. Детально про цю відпустку будемо говорити у статті «Відпустка для догляду за дитиною в Об’єднаній звітності» // «Податки & бухоблік», 2024, № 3.

Ще один важливий момент. Якщо працівнику, який перебуває у відпустці без збереження зарплати, нараховувалися виплати, що входять до бази нарахування ЄСВ, то за потреби перевірте виконання вимоги про сплату ЄСВ з мінімальної зарплати (детально про це читайте у статті «Вимога про сплату ЄСВ з МЗП та Д1 Об’єднаного звіту» // «Податки & бухоблік», 2024, № 3).

4ДФ до Податкового розрахунку. У цьому додатку працівника, який перебував у відпустці за свій рахунок, зазначаємо виключно у випадку, коли йому нараховувалися або виплачувалися доходи. Якщо працівник весь місяць був у відпустці без збереження зарплати й немає нарахувань/виплат, то порожній рядок на нього в 4ДФ не формуємо.

Д5 до Податкового розрахунку. У Д5 відомості про відпустку без збереження зарплати (крім відпустки для догляду за дитиною від 3 до 6 років) не відображаємо.

Свій рахунок весь місяць або свій рахунок + робота

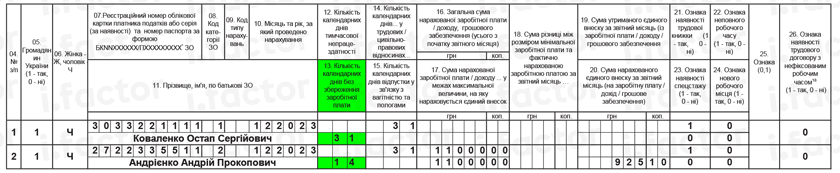

Приклад 1. Працівник:

— Коваленко Остап Сергійович (податковий номер — 3033221111, основне місце роботи, повна зайнятість, ЄСВ — 22 %) перебував у відпустці за свій рахунок весь грудень 2023 року. Зарплата не нараховувалась;

— Андрієнко Андрій Прокопович (податковий номер — 2722335511, основне місце роботи, повна зайнятість, ЄСВ — 8,41 %). Перебував у відпустці за свій рахунок з 18 по 31 грудня. У грудні працівнику нараховано зарплату за фактично відпрацьовані дні грудня та квартальну премію. Загальна сума доходу — 11000 грн.

Роботодавець відобразить у Д1 відомості щодо працівників так, як показано на рис. 1.

До 4ДФ за грудень 2023 року потрапить тільки Андрієнко А. П., якому було нараховано дохід у цьому місяці (див. рис. 2).

Рис. 1. Фрагмент Д1 за грудень 2023 року. Приклад 1

Рис. 2. Фрагмент 4ДФ за грудень 2023 року. Приклад 1

Свій рахунок + оплачувана відпустка

Приклад 2. Бойко Артем Сергійович (податковий номер — 3111222333, основне місце роботи, повна зайнятість, ЄСВ — 22 %) у грудні 2023 року перебував з 1-го по 14-те та з 29-го по 31-ше число у відпустці за свій рахунок, а з 15 по 28 грудня — у відпустці при народженні дитини. У грудні працівнику нараховано відпускні в сумі 7000 грн.

На наш погляд, у випадку, наведеному в прикладі 2, у Д1 на працівника доцільно сформувати 2 рядки (див. рис. 3). Один — з загальною кількістю днів без збереження зарплати протягом поточного місяця, другий — з сумою відпускних за час відпустки при народженні дитини.

Водночас не буде помилкою, якщо кількість днів відпустки без збереження зарплати ви зазначите за рядком з сумою відпускних.

Тобто тут можливі два варіанти відображення відпустки без збереження зарплати в Д1.

Що стосується 4ДФ, то працівник потрапить до цього додатка, оскільки у грудні йому нараховувався дохід (див. рис. 4).

Рис. 3. Фрагмент Д1 за грудень 2023 року. Приклад 2

Рис. 4. Фрагмент 4ДФ за грудень 2023 року. Приклад 2

Свій рахунок + лікарняний

Приклад 3. Бондар Ігор Борисович (податковий номер — 3222555777, основне місце роботи, повна зайнятість, ЄСВ — 22 %) перебував на лікарняному з 1 по 15 грудня 2023 року. Сума нарахованих лікарняних за 15 днів непрацездатності у грудні — 12300 грн. З 18 по 31 грудня працівник перебував у відпустці без збереження зарплати.

У Д1 за грудень на працівника формуємо два рядки (див. рис. 5). Один — для відображення кількості днів відпустки без збереження зарплати (графа 13). Другий — з сумами лікарняних.

Також на працівника формуємо рядок у 4ДФ, в якому зазначаємо суму лікарняних з ознакою доходу «101» (див. рис. 6).

Про відображення лікарняних у Д1 та 4ДФ детально див. у статті «Лікарняні в Об’єднаній звітності» // «Податки & бухоблік», 2024, № 3 (ср. ).

Рис. 5. Фрагмент Д1 за грудень 2023 року. Приклад 3

Рис. 6. Фрагмент 4ДФ за грудень 2023 року. Приклад 3

Висновки

- За загальним правилом у Д1 кількість календарних днів відпустки без збереження зарплати, що припала на відповідний місяць звітного кварталу, зазначаємо в графі 13.

- У 4ДФ працівника, який перебував у відпустці за свій рахунок, зазначаємо виключно у випадку, коли йому нараховувалися доходи.

- У Д5 зазначаємо початок та закінчення тільки відпустки без збереження зарплати для догляду за дитиною від 3 до 6 років. Всі інші відпустки за свій рахунок до Д5 не потрапляють.